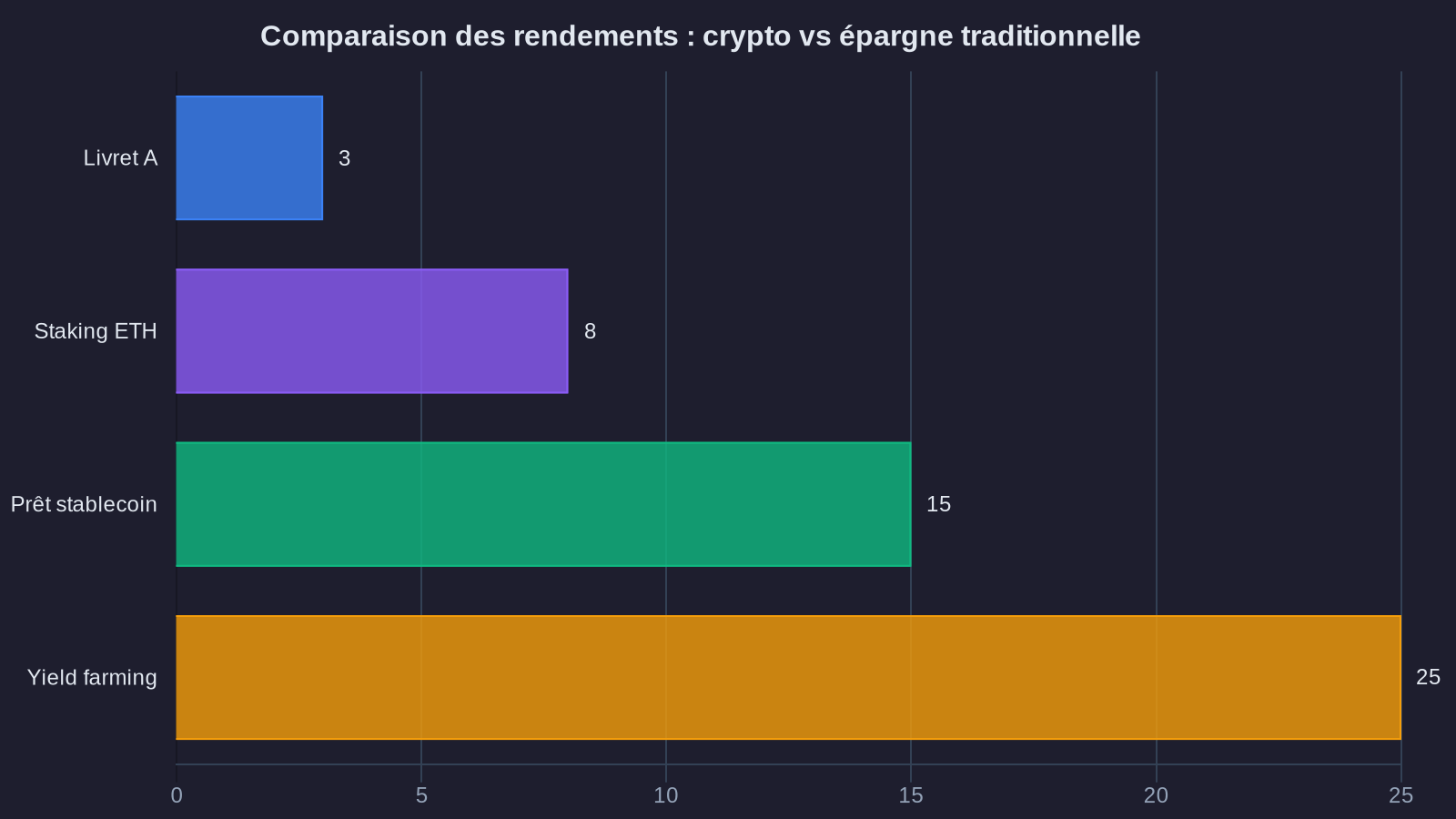

Les rendements annoncés sur les plateformes DeFi font tourner les têtes : 8 %, 15 %, parfois 50 % ou plus. Face à des livrets d'épargne qui peinent à dépasser les 3 %, la tentation est forte. Pourtant, derrière ces chiffres se cache une réalité bien plus nuancée que les interfaces colorées ne le laissent supposer.

Le rendement passif sur crypto-actifs n'a rien d'un placement miracle. C'est un ensemble de stratégies qui comportent leurs propres mécaniques, leurs risques spécifiques et leurs contraintes opérationnelles. Comprendre ces éléments permet de construire une approche cohérente, alignée avec ses objectifs patrimoniaux et d'optimiser sa stratégie de passive income blockchain.

Les fondamentaux économiques du rendement passif crypto-actifs

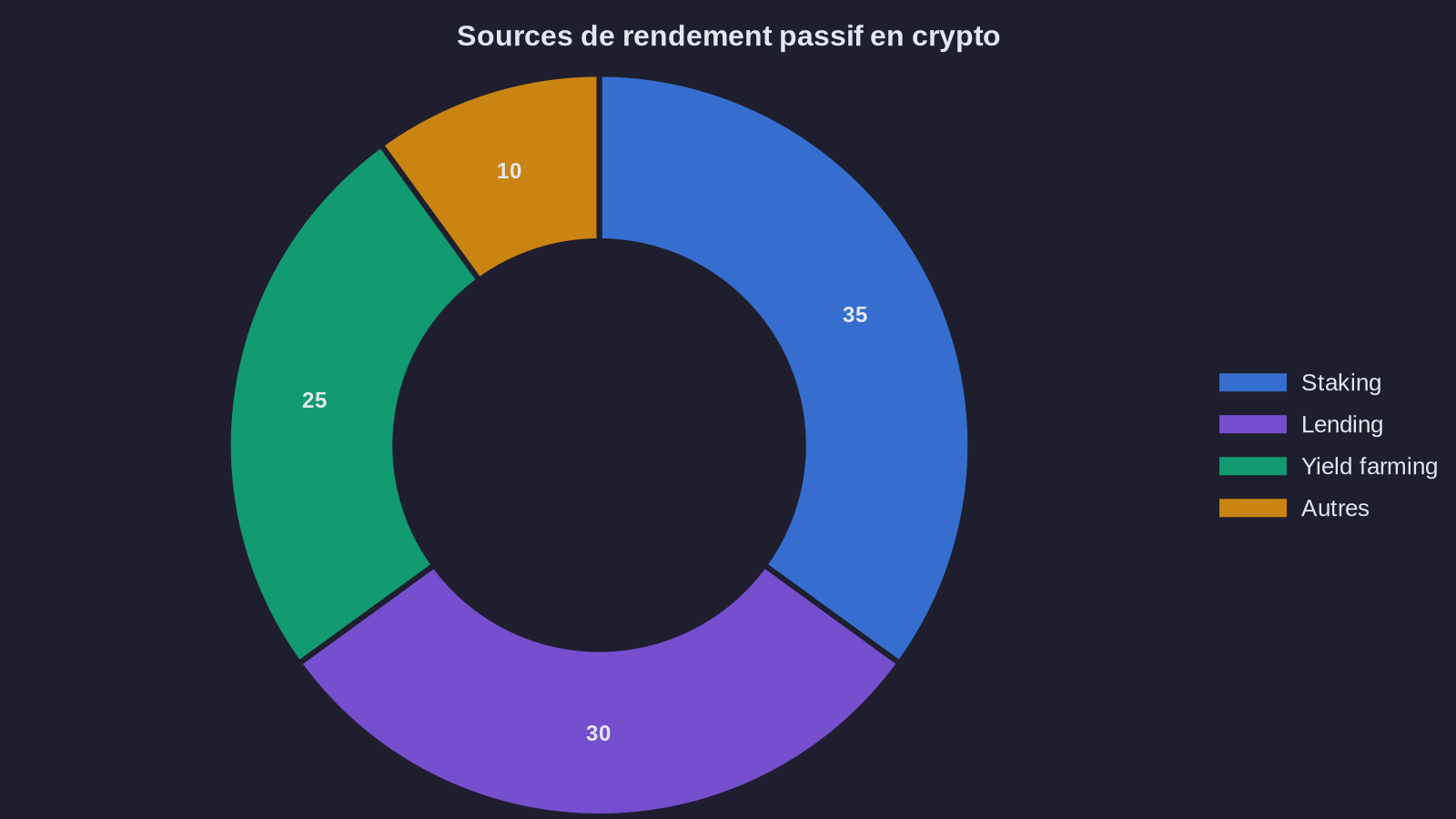

Contrairement aux idées reçues, les rendements en crypto ne sortent pas de nulle part. Ils correspondent à des fonctions économiques précises au sein des protocoles blockchain. Le staking, par exemple, rémunère la validation des transactions et la sécurisation du réseau. Le lending compense le risque de contrepartie assumé par le prêteur. Le yield farming capte une partie des frais d'échange générés par les pools de liquidité.

Cette distinction est fondamentale. Elle permet d'identifier la source réelle du rendement et, par extension, les risques associés. Un taux de 8 % sur du staking Ethereum correspond à l'inflation du réseau et aux frais de transaction distribués aux validateurs. Un taux de 15 % sur un prêt en stablecoin reflète une demande élevée d'emprunt, souvent liée à des stratégies de trading avec effet de levier. Un taux de 50 % sur un pool de liquidité exotique signale généralement une combinaison d'incitations temporaires du protocole et d'une volatilité considérable des actifs sous-jacents.

Les investisseurs expérimentés commencent toujours par cette question : d'où vient ce rendement ? La réponse détermine la durabilité de la stratégie et son profil de risque.

Staking crypto rendement : la rémunération de la sécurité réseau

Le staking représente la stratégie la plus proche d'un placement traditionnel, du moins dans sa logique. On immobilise des tokens pour participer à la validation des transactions d'une blockchain en Proof-of-Stake, et on reçoit en contrepartie des récompenses sous forme de nouveaux tokens émis et de frais de transaction.

Les rendements varient considérablement selon les protocoles. Ethereum affiche actuellement des taux annuels entre 3 % et 4 %, reflétant la maturité du réseau et son adoption large. Des blockchains plus récentes ou moins établies proposent souvent des rendements plus élevés, parfois supérieurs à 10 %, pour attirer des validateurs et sécuriser leur réseau.

Cette variance traduit une équation risque-rendement claire. Un taux élevé sur une blockchain émergente peut signaler un risque de dévaluation du token par inflation excessive, une adoption incertaine du protocole, ou des vulnérabilités techniques non encore découvertes. À l'inverse, les rendements plus modestes d'Ethereum s'accompagnent d'une capitalisation importante, d'un écosystème développé et d'audits de sécurité approfondis.

Le staking comporte également des contraintes opérationnelles spécifiques. Les tokens stakés sont généralement verrouillés pour une période définie, durant laquelle on ne peut ni les vendre ni les transférer. Cette illiquidité temporaire expose au risque de marché : si le token perd 30 % de sa valeur pendant la période de verrouillage, le rendement de staking ne compensera évidemment pas cette perte en capital.

Certains protocoles proposent des solutions de liquid staking qui contournent cette contrainte en émettant des tokens représentatifs de la position stakée, librement échangeables. Lido, par exemple, émet du stETH contre de l'ETH staké. Cette innovation ajoute cependant une couche de complexité et de risque supplémentaire : le risque de smart contract du protocole de liquid staking, et le risque de dépeg entre le token dérivé et l'actif sous-jacent, comme on l'a observé lors de certaines tensions de marché.

Lending et emprunt : le DeFi rendement en action

Les protocoles de lending décentralisé comme Aave ou Compound permettent de prêter ses crypto-actifs à des emprunteurs moyennant intérêt. Le taux obtenu dépend directement de l'offre et de la demande pour chaque actif : plus la demande d'emprunt est forte, plus le taux de rendement pour les prêteurs augmente.

Cette mécanique de marché crée une volatilité des rendements que les investisseurs doivent intégrer dans leur réflexion. Le taux sur un prêt en USDC peut osciller entre 2 % et 15 % selon les phases de marché. Durant les bull markets, la demande d'emprunt explose, tirée par les traders qui veulent augmenter leur exposition avec effet de levier. Durant les bear markets, cette demande s'effondre et les taux chutent.

Le prêt en stablecoin représente souvent le point d'entrée privilégié pour les investisseurs qui souhaitent éviter la volatilité des crypto-actifs tout en générant du rendement. On conserve une exposition au dollar, avec un rendement généralement supérieur aux placements monétaires traditionnels. Cette approche n'est cependant pas exempte de risques.

Le risque de smart contract demeure le plus critique. Un bug dans le code du protocole, une faille de sécurité exploitée par un attaquant peuvent entraîner la perte totale des fonds déposés. Les protocoles établis ont généralement subi de multiples audits et sont couverts par des assurances décentralisées, mais le risque zéro n'existe pas. Les investisseurs avertis limitent leur exposition à chaque protocole individuel et privilégient ceux qui ont fait leurs preuves sur plusieurs années.

Le risque de contrepartie, bien que différent de la finance traditionnelle, existe également. Dans les protocoles de lending décentralisé, les emprunteurs doivent fournir une collatéralisation importante, généralement entre 120 % et 200 % de la valeur empruntée. Si la valeur de ce collatéral chute, le protocole liquide automatiquement la position pour protéger les prêteurs. Ce mécanisme fonctionne bien en théorie, mais des liquidations massives lors de mouvements de marché brutaux peuvent créer des situations où les prêteurs ne sont pas entièrement remboursés.

Yield farming stratégie : opportunité avancée ou complexité excessive ?

Le yield farming pousse la logique du rendement passif dans ses retranchements. Il consiste à fournir de la liquidité à des exchanges décentralisés (DEX) en déposant des paires de tokens dans des pools. En échange, on reçoit une part des frais de transaction générés par ces exchanges, souvent augmentée de tokens de gouvernance du protocole.

Les rendements affichés peuvent atteindre des niveaux impressionnants, parfois au-delà de 100 % annuels. Ces chiffres appellent cependant une analyse rigoureuse. Une partie importante provient souvent de l'émission de tokens de gouvernance dont la valorisation est incertaine et la liquidité limitée. Calculer un rendement réel nécessite de distinguer les frais effectivement captés des incitations en tokens, puis d'évaluer la capacité à convertir ces tokens en valeur réelle.

Le yield farming introduit également un risque spécifique qu'on ne rencontre pas dans les autres stratégies : l'impermanent loss. Lorsqu'on fournit de la liquidité sur une paire comme ETH/USDC, on s'expose aux variations de prix relatives entre les deux actifs. Si l'ETH prend 50 % face au dollar, le mécanisme du pool rééquilibre automatiquement la position en vendant de l'ETH et en achetant de l'USDC. Au moment du retrait, on se retrouve avec moins d'ETH qu'on en avait déposé initialement. Cette perte n'est définitive que si on retire sa liquidité, d'où le terme impermanent, mais elle peut être substantielle.

Pour que le yield farming soit rentable, les frais captés et les tokens reçus doivent compenser cette perte potentielle. Cette équation fonctionne généralement bien sur des paires stables ou corrélées (ETH/wstETH par exemple), où les variations relatives restent limitées. Elle devient beaucoup plus hasardeuse sur des paires volatiles, où l'impermanent loss peut dépasser largement les rendements affichés.

Les stratégies de yield farming nécessitent également une gestion active. Les rendements fluctuent en fonction des volumes d'échange, de l'émission de nouveaux tokens incitatifs, et de l'évolution des pools concurrents. Ce qui offrait 40 % de rendement la semaine dernière peut tomber à 8 % aujourd'hui si de nombreux participants ont rejoint le pool. Cette dynamique transforme le yield farming en activité chronophage, peu compatible avec une approche véritablement passive.

Construire une stratégie de rendement passif crypto-actifs cohérente

Face à cette diversité d'options, comment structurer une approche rationnelle ? L'expérience montre que les investisseurs qui obtiennent les meilleurs résultats suivent quelques principes directeurs.

La diversification des protocoles limite le risque de smart contract. Plutôt que de concentrer 100 000 € sur un seul protocole de lending, on répartit entre trois ou quatre protocoles établis. Cette approche réduit l'exposition à une défaillance technique unique, sans diluer significativement les rendements.

L'allocation progressive permet de tester les mécanismes avant d'engager des montants importants. Commencer avec 5 % de son allocation crypto sur une nouvelle stratégie permet de comprendre les subtilités opérationnelles, d'évaluer la stabilité des rendements, et de détecter d'éventuels problèmes avant qu'ils n'impactent significativement le patrimoine.

La cohérence avec sa tolérance au risque reste fondamentale. Un investisseur qui dort mal lorsque son portefeuille varie de 10 % n'a probablement rien à faire dans le yield farming sur des tokens volatils. À l'inverse, staker de l'Ethereum ou prêter des stablecoins sur des protocoles établis peut s'intégrer naturellement dans une stratégie patrimoniale diversifiée.

La fiscalité mérite également attention. Dans la plupart des juridictions, les rendements générés sont imposables. Les stratégies de yield farming, avec leurs multiples transactions et leurs tokens de gouvernance, créent une complexité administrative considérable au moment de la déclaration. Cette dimension pratique influence le choix des stratégies : parfois, un rendement légèrement inférieur mais plus simple à gérer fiscalement se révèle plus avantageux net d'impôt et de temps passé.

Au-delà des rendements affichés

Les stratégies de rendement passif sur crypto-actifs représentent une réelle opportunité pour les investisseurs qui prennent le temps d'en comprendre les mécanismes. Elles ne constituent cependant ni un raccourci vers l'enrichissement rapide, ni un substitut simple aux placements traditionnels.

Chaque stratégie correspond à une fonction économique précise, avec ses risques propres et ses contraintes opérationnelles. Le staking offre une exposition à la croissance de protocoles blockchain tout en contribuant à leur sécurité. Le lending permet de générer du rendement sur des stablecoins avec une volatilité limitée, moyennant une vigilance sur les protocoles utilisés. Le yield farming ouvre des perspectives de rendements plus élevés, au prix d'une complexité et d'une exigence de gestion accrues.

L'approche la plus cohérente consiste à aligner ces stratégies avec ses objectifs patrimoniaux globaux, sa tolérance au risque et son appétence pour la gestion active. Plutôt que de courir après les rendements les plus élevés, on construit une allocation réfléchie qui combine différentes stratégies selon leur profil risque-rendement et leur complémentarité.

Dans un environnement où les promesses déconnectées de la réalité abondent, cette rigueur d'analyse fait toute la différence entre une stratégie durable et une déconvenue coûteuse.