En janvier 2025, la Securities and Exchange Commission (SEC) a accordé au Nasdaq une approbation de principe pour tokeniser les actions cotées sur sa plateforme. Cette décision marque un tournant dans l'évolution des Nasdaq stocks on blockchain tokenization : pour la première fois, des titres financiers traditionnels pourront être négociés directement sur blockchain, avec un déploiement prévu pour 2026. Derrière cette annonce se cache une transformation profonde de l'infrastructure financière, qui redéfinit les règles d'accès aux marchés pour les investisseurs institutionnels comme pour les particuliers.

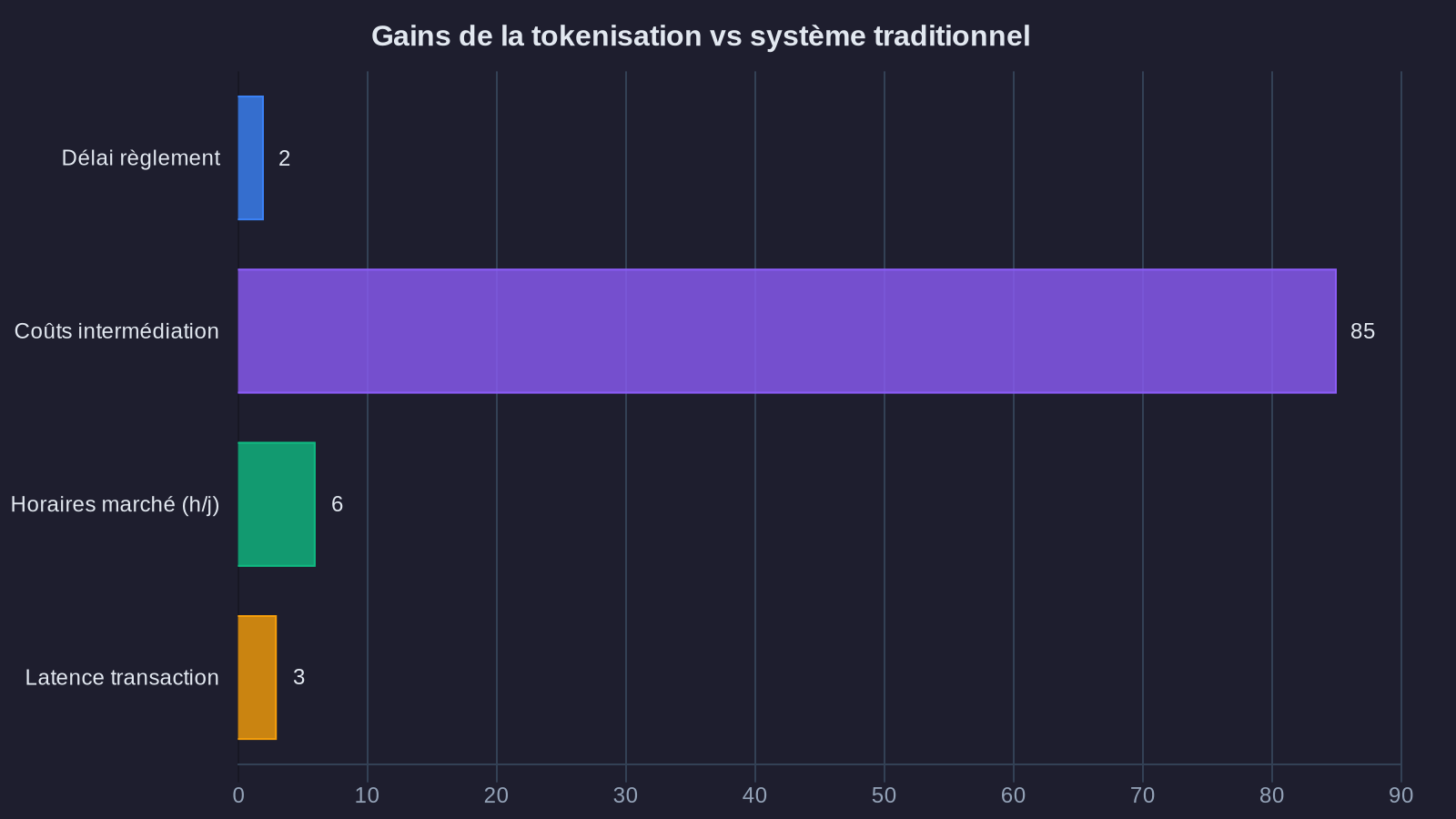

Cette évolution ne relève pas du gadget technologique. Elle répond à des problématiques concrètes : les heures d'ouverture limitées des bourses traditionnelles, les délais de règlement-livraison de T+2 (deux jours après la transaction), les coûts d'intermédiation élevés et la fragmentation de la liquidité entre marchés régionaux. La tokenisation promet de résoudre ces frictions en déployant une infrastructure native blockchain, où les transactions sont instantanées, vérifiables et accessibles en continu. Pour sécuriser ces nouveaux actifs numériques, la protection de votre portefeuille crypto devient une priorité absolue en 2026.

Ce que signifie concrètement la stock tokenization Nasdaq

Tokeniser une action, c'est en créer une représentation numérique sur blockchain qui reflète fidèlement la propriété du titre sous-jacent. Chaque token correspond à une action réelle, custodisée par un dépositaire agréé. L'innovation ne réside pas dans la nature de l'actif — une action Apple reste une action Apple — mais dans le registre qui enregistre la propriété : un grand livre distribué et programmable, au lieu des bases de données cloisonnées des chambres de compensation traditionnelles.

Le cadre réglementaire approuvé par la SEC impose des contraintes strictes qui définissent la SEC crypto guidance applicable à ces nouveaux instruments. Les tokens d'actions restent des valeurs mobilières, soumises aux mêmes règles que leurs homologues traditionnels : obligations de déclaration, interdictions de manipulation de marché, règles KYC/AML (connaissance client et lutte contre le blanchiment). Le Nasdaq devra maintenir un mécanisme de rachat garantissant que chaque token peut être converti en action classique à tout moment. Cette exigence protège les investisseurs tout en préservant l'interopérabilité entre les deux systèmes.

La principale différence réside dans l'infrastructure de règlement. Les actions tokenisées sont transférées directement entre portefeuilles blockchain, sans passer par les circuits DTCC (Depository Trust & Clearing Corporation) qui gèrent actuellement le post-marché américain. Les transactions sont réglées en quelques minutes, voire secondes, contre 48 heures en moyenne sur les marchés traditionnels. Cette vitesse ouvre des possibilités nouvelles : prêts de titres instantanés, collatéralisation dynamique, stratégies d'arbitrage avec des fenêtres d'exécution beaucoup plus courtes.

Accéder aux actions tokenisées : plateformes centralisées et protocoles décentralisés

Coinbase a annoncé qu'elle supporterait les tokens Nasdaq dès leur lancement, permettant aux utilisateurs d'acheter, vendre et détenir ces actifs directement dans leurs portefeuilles. Cette intégration facilite l'accès pour les investisseurs déjà familiers des interfaces crypto. On peut s'attendre à voir d'autres exchanges réglementés aux États-Unis suivre cette voie — Kraken, Gemini — dès lors qu'ils obtiennent les licences nécessaires pour opérer comme courtiers en valeurs mobilières.

Mais l'innovation va plus loin. Les protocoles DeFi (finance décentralisée) peuvent théoriquement intégrer ces tokens comme actifs collatéraux. Imaginez pouvoir utiliser vos actions Tesla tokenisées pour emprunter des stablecoins sur Aave, sans vendre vos titres, avec un règlement instantané et des taux déterminés par l'offre et la demande sur protocole. Ou encore participer à des pools de liquidité sur Uniswap ou Curve, qui associent actions tokenisées et stablecoins pour offrir des opportunités de market-making. Ces stratégies s'inscrivent dans une logique de génération de rendement passif sur crypto-actifs appliquée aux titres traditionnels.

Cette ouverture pose cependant des questions de conformité réglementaire. Les protocoles DeFi purement décentralisés ne disposent pas toujours des mécanismes KYC/AML requis pour opérer avec des valeurs mobilières. On verra probablement émerger des protocoles hybrides, où l'accès aux pools d'actions tokenisées est réservé aux utilisateurs ayant passé une vérification d'identité via des services comme Civic ou Quadrata. Cette couche de compliance on-chain permet de concilier l'exigence réglementaire et l'architecture décentralisée.

Les equity derivatives blockchain : une nouvelle frontière pour la gestion de portefeuille

L'arrivée d'actions tokenisées sur blockchain ouvre naturellement la voie aux produits dérivés natifs. Plusieurs protocoles développent déjà des marchés d'options et de futures sur tokens d'actions, avec des mécanismes de règlement automatisés via smart contracts. Synthetix, par exemple, a expérimenté des actifs synthétiques adossés à des actions traditionnelles — mais sans détenir les titres sous-jacents, ce qui limite leur adoption institutionnelle. Avec des tokens d'actions réels et réglementés, ces protocoles peuvent proposer des equity derivatives blockchain plus robustes.

Les avantages sont tangibles. Un investisseur peut acheter une option d'achat sur Microsoft tokenisé, avec un prix d'exercice défini et une date d'expiration, le tout géré par un smart contract. À l'échéance, si l'option est dans la monnaie, le token est automatiquement transféré contre paiement du prix d'exercice. Pas d'intermédiaire, pas de délai, pas de risque de contrepartie au-delà de la sécurité du smart contract lui-même. Cette transparence et cette efficacité réduisent les coûts opérationnels et améliorent l'accessibilité.

On peut également envisager des stratégies de couverture plus sophistiquées. Un fonds qui détient un portefeuille d'actions tokenisées peut utiliser des protocoles comme dYdX ou GMX pour shorter des indices ou des secteurs spécifiques, en bénéficiant d'un règlement instantané et d'une visibilité en temps réel sur ses positions. Les back-offices gagnent en efficacité : la réconciliation des positions se fait automatiquement, chaque transaction étant enregistrée on-chain et auditable.

Toutefois, la liquidité reste une question centrale. Les marchés d'options traditionnels bénéficient de décennies d'optimisation, de teneurs de marché institutionnels et de volumes considérables. Les dérivés on-chain devront prouver qu'ils peuvent offrir des spreads compétitifs et une profondeur de carnet suffisante pour attirer les acteurs professionnels. Les premières versions risquent d'afficher des spreads plus larges et une liquidité fragmentée entre plusieurs protocoles. Seule l'adoption progressive permettra de consolider ces marchés.

Les défis à anticiper avant le déploiement de 2026

La tokenisation des actions Nasdaq soulève des questions opérationnelles et réglementaires qu'il serait imprudent d'ignorer. Le premier défi concerne la gouvernance des smart contracts. Un bug dans le code peut entraîner des pertes importantes, comme l'ont montré plusieurs incidents dans l'histoire de la DeFi. Le Nasdaq devra mettre en place des audits rigoureux, des mécanismes de pause d'urgence et des assurances adaptées pour protéger les investisseurs. On peut s'attendre à ce que les premiers tokens soient déployés sur des blockchains à gouvernance hybride, comme Avalanche ou Polygon, qui offrent un compromis entre décentralisation et contrôle.

Ensuite, la question de l'interopérabilité se pose. Si plusieurs bourses — NYSE, LSE, Euronext — lancent leurs propres tokens d'actions sur des blockchains différentes, comment garantir que ces actifs puissent être échangés facilement entre elles ? Des standards communs, comme l'ERC-3643 (standard de tokens de sécurité), devront être adoptés pour éviter une fragmentation contre-productive. Les protocoles de cross-chain, qui permettent de transférer des actifs entre blockchains, joueront probablement un rôle clé dans cette intégration.

Enfin, il y a la dimension fiscale. Les investisseurs devront comprendre comment leurs transactions on-chain sont imposées. Acheter une action tokenisée via Coinbase, la transférer vers un portefeuille personnel, puis l'utiliser comme collatéral sur Aave avant de la vendre sur Uniswap génère plusieurs événements fiscaux. Les outils de reporting devront évoluer pour suivre ces flux et calculer automatiquement les plus-values, les revenus de prêt et les frais déductibles. Les plateformes qui intégreront nativement ces fonctionnalités auront un avantage compétitif significatif.

Une infrastructure financière en mutation, pas une révolution de façade

La tokenisation des actions Nasdaq ne va pas bouleverser les marchés du jour au lendemain. Les premiers mois seront probablement marqués par des volumes modestes, des spreads élevés et des utilisateurs majoritairement issus de la communauté crypto. Mais cette étape pose les bases d'une transformation plus profonde : l'intégration progressive des actifs financiers traditionnels dans une infrastructure blockchain ouverte, interopérable et programmable.

Pour les investisseurs, l'opportunité se situe moins dans l'actif lui-même — une action Apple tokenisée reste une action Apple — que dans les nouvelles possibilités de gestion de portefeuille : accès 24/7, règlement instantané, stratégies de rendement via des protocoles DeFi, diversification entre marchés traditionnels et natifs blockchain. Ces outils exigent cependant une compréhension solide des risques techniques et réglementaires, ainsi qu'une vigilance accrue sur la sécurité des portefeuilles et des smart contracts.

D'ici 2026, on verra probablement émerger une nouvelle génération de plateformes hybrides, qui combinent l'expérience utilisateur des exchanges centralisés, la transparence des protocoles DeFi et la conformité réglementaire des intermédiaires financiers agréés. Ces acteurs seront les gagnants de cette transition. Les investisseurs qui se positionnent dès maintenant sur cette infrastructure naissante, en comprenant ses mécanismes et ses limites, disposeront d'un avantage stratégique durable.