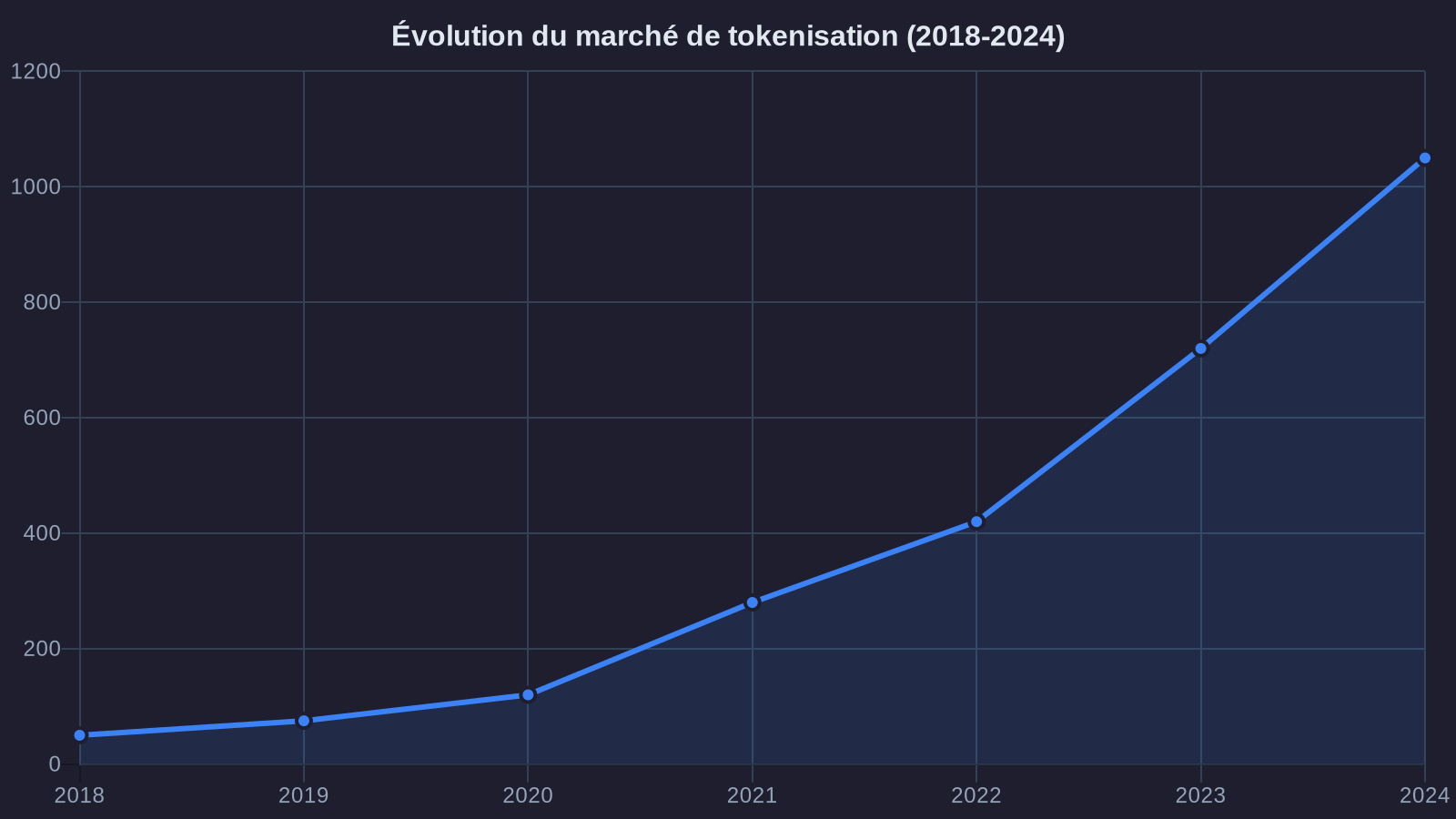

Le marché de la tokenisation d'actifs réels (RWA) vient de franchir un cap symbolique : plus d'un milliard de dollars d'actifs du monde réel circulent désormais sur blockchain. Derrière ce chiffre, une évolution significative du secteur crypto. Pendant que Bitcoin et Ethereum concentrent l'attention médiatique, un segment moins spectaculaire mais potentiellement plus structurant prend forme : celui qui fait le pont entre finance traditionnelle et protocoles décentralisés.

Cette convergence n'est pas nouvelle. Les premières tentatives de tokenisation remontent à 2017-2018. Mais l'enthousiasme de l'époque s'était heurté à une réalité implacable : manque de cadre réglementaire, liquidité quasi inexistante, et complexité opérationnelle sous-estimée. Six ans plus tard, la donne a changé. Les infrastructures ont mûri, les régulateurs ont posé des jalons, et surtout, des acteurs institutionnels de premier plan testent désormais le terrain.

Pour les investisseurs qui cherchent à diversifier leur exposition au-delà de la volatilité des cryptomonnaies pures, la question n'est plus de savoir si la tokenisation va décoller, mais comment s'y positionner intelligemment.

Ce qui se cache derrière le milliard d'actifs tokenisés

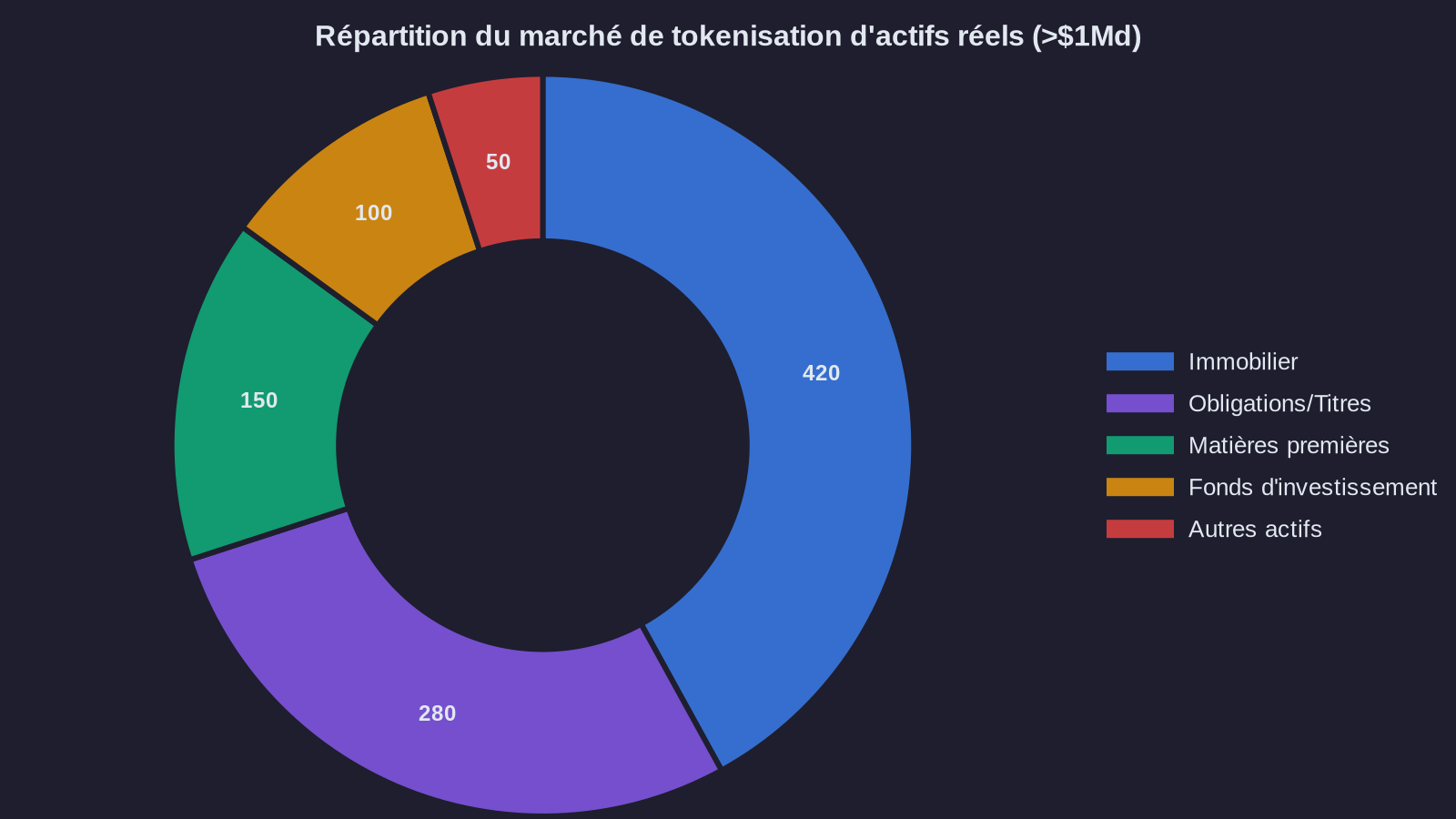

Commençons par clarifier ce que recouvre ce chiffre d'un milliard de dollars. On parle ici d'actifs traditionnels dont la propriété ou les droits associés sont représentés par des tokens sur blockchain. Concrètement, cela inclut plusieurs catégories bien distinctes.

Les bons du Trésor américain tokenisés constituent la part du lion, avec près de 700 millions de dollars selon les dernières données. Des protocoles comme Ondo Finance ou Franklin Templeton permettent désormais d'acheter l'équivalent de treasury bonds directement on-chain. L'intérêt est évident : combiner le rendement sans risque des obligations d'État avec la rapidité et la transparence de la blockchain. Pour un détenteur de stablecoins, c'est l'opportunité de générer un rendement sans quitter l'écosystème crypto.

L'immobilier tokenisé occupe la deuxième place, avec environ 200 millions de dollars. Des plateformes comme RealT ou Lofty permettent d'acheter des fractions de propriétés locatives américaines pour quelques centaines de dollars. Chaque token représente une quote-part du bien et donne droit aux revenus locatifs proportionnels. L'idée n'est pas révolutionnaire en soi, les SCPI existent depuis des décennies. Mais la mécanique on-chain apporte une liquidité secondaire et une transparence impossibles avec les véhicules traditionnels.

Les commodities, crédits carbone, et autres actifs alternatifs complètent le tableau. Le segment reste encore expérimental, mais des projets comme Paxos Gold (or tokenisé) ou certaines initiatives autour du carbone montrent que le spectre s'élargit.

Ce qui frappe dans cette répartition, c'est la prédominance écrasante des actifs liquides et régulés. Le rêve libertarien de tout tokeniser, des œuvres d'art aux parts de startups en passant par les voitures de collection, bute sur une réalité simple : la liquidité se concentre là où le cadre juridique est clair et où les flux de trésorerie sont prévisibles.

L'équation risque-rendement du RWA investissement

Pour un investisseur habitué à la volatilité crypto, les actifs réels tokenisés présentent un profil radicalement différent. Prenons l'exemple des treasury tokens. Le rendement suit celui des bons du Trésor américain, soit environ 4 à 5 % annuels actuellement. Aucune comparaison avec les promesses mirobolantes de certains protocoles DeFi. Mais c'est justement l'intérêt.

Dans un portefeuille crypto, ces actifs jouent le rôle de ballast. Ils permettent de rester exposé à l'écosystème tout en limitant la volatilité globale. Plutôt que de convertir une partie de ses avoirs en dollars via un exchange et perdre l'exposition crypto, on peut allouer une portion à des RWA qui génèrent un rendement stable. L'arbitrage devient plus subtil : on compare le coût d'opportunité de rester liquide en stablecoins versus générer 4 à 5 % avec des treasury tokens, versus prendre plus de risque dans des pools de liquidité DeFi.

L'immobilier tokenisé présente une proposition différente. Le rendement locatif varie selon les propriétés, généralement entre 5 et 10 % annuels. Mais on introduit ici des risques spécifiques : vacance locative, charges imprévues, variations du marché immobilier local. La tokenisation n'élimine pas ces risques, elle les rend simplement plus accessibles et transparents. Chaque token est adossé à un bien physique dont on peut vérifier l'existence, la location, les revenus. Cette traçabilité est un progrès par rapport à certaines structures opaques de la finance traditionnelle.

La vraie question devient celle de la corrélation. Si vous détenez déjà un portefeuille diversifié d'actifs traditionnels, ajouter des RWA tokenisés n'apporte qu'une diversification de forme, pas de fond. Vous restez exposé aux mêmes facteurs de risque, simplement via une infrastructure différente. En revanche, pour un portefeuille 100 % crypto natif, intégrer des RWA introduit une décorrélation bienvenue. Quand le marché crypto décroche de 30 % en quelques semaines, vos treasury tokens continuent de générer leur coupon tranquillement.

Les frictions qui restent dans la blockchain actifs réels

La tokenisation promet la fluidité, la transparence, la fractionalisation. La réalité opérationnelle est plus nuancée. Plusieurs frictions demeurent, qu'il faut anticiper avant de se positionner.

Première friction : la complexité réglementaire. La plupart des plateformes de RWA opèrent sous des cadres réglementaires stricts. Cela implique du KYC poussé, des restrictions géographiques, parfois des périodes de lock-up. Vous n'achetez pas un treasury token comme vous swapez un altcoin sur Uniswap. Il faut passer par une vérification d'identité, attendre la validation, respecter des seuils minimums. Cette friction est le prix de la conformité, mais elle rebute ceux qui cherchent l'accès instantané et pseudonyme caractéristique de la DeFi.

Deuxième friction : la liquidité secondaire reste embryonnaire. Certes, un token représentant une fraction immobilière peut théoriquement être échangé 24/7. Dans la pratique, le carnet d'ordres est souvent anémique. Vous pouvez vous retrouver à attendre des jours, voire des semaines, pour vendre votre position à un prix acceptable. La tokenisation facilite la création du marché, mais elle ne garantit pas sa profondeur. Les actifs les plus liquides restent les treasury tokens, portés par des protocoles ayant atteint une masse critique.

Troisième friction : le risque de contrepartie ne disparaît pas, il se déplace. Quand vous détenez un token adossé à un bien immobilier, vous dépendez de l'émetteur pour gérer le bien, collecter les loyers, reverser les revenus. Si cette entité fait défaut ou se révèle frauduleuse, votre token ne vaut plus grand-chose. La blockchain garantit la traçabilité des transactions, pas la solidité de l'émetteur. On retrouve ici un enjeu classique de due diligence, amplifié par la jeunesse du secteur et l'absence de standards établis.

Enfin, la fiscalité reste un casse-tête. Comment traiter les revenus générés par un token immobilier ? Comme du rendement locatif ? Comme des plus-values mobilières ? La plupart des administrations fiscales n'ont pas encore tranché clairement. Cette incertitude crée un risque de requalification a posteriori. Pour un investisseur professionnel ou institutionnel, c'est un obstacle majeur qui freine l'allocation.

Comment investir dans les actifs tokenisés aujourd'hui

Face à ces opportunités et ces frictions, quelle approche adopter ? Plusieurs stratégies se dessinent selon le profil et les objectifs.

Pour ceux qui cherchent avant tout à stabiliser un portefeuille crypto volatil, les treasury tokens constituent le point d'entrée le plus évident. Les protocoles comme Ondo, Mountain Protocol ou Franklin OnChain US Government Money Fund offrent une exposition liquide et relativement simple. Le rendement suit celui des bons du Trésor, les frais sont transparents, et la liquidité permet de sortir rapidement si besoin. Cette allocation peut représenter 10 à 30 % d'un portefeuille crypto selon la tolérance au risque. C'est l'équivalent on-chain de la poche obligataire dans un portefeuille traditionnel.

Pour ceux qui veulent explorer la tokenisation immobilier, l'approche doit être plus sélective. Privilégiez les plateformes établies avec un historique de plusieurs années, des propriétés vérifiables, et une transparence totale sur les frais et la gestion. RealT fait figure de référence sur le marché américain, avec plusieurs années d'opération et des centaines de propriétés tokenisées. Commencez par de petits tickets pour tester la mécanique : achat, perception des revenus, liquidité secondaire. L'immobilier tokenisé ne doit pas représenter une part prépondérante d'un portefeuille, mais plutôt une diversification tactique vers du rendement décorrélé.

Les investisseurs plus sophistiqués peuvent regarder du côté des protocoles qui combinent RWA et DeFi. Certains projets permettent d'utiliser des treasury tokens comme collatéral pour emprunter des stablecoins, créant ainsi un effet de levier maîtrisé. D'autres agrègent plusieurs types de RWA dans des vaults structurés. Cette approche demande une compréhension fine des mécaniques sous-jacentes et des risques de smart contract, mais elle ouvre des stratégies de rendement plus élaborées.

Quelle que soit l'approche, quelques principes s'imposent. D'abord, la diversification des émetteurs. Ne concentrez pas toute votre exposition RWA sur une seule plateforme. Le risque de contrepartie est réel, et un problème sur un protocole ne doit pas anéantir toute votre allocation. Ensuite, la vigilance sur la transparence. Les projets sérieux publient des audits réguliers, des preuves de réserves, des détails sur les actifs sous-jacents. Toute opacité doit alerter. Enfin, une vision long terme. Les RWA ne sont pas des actifs à trader quotidiennement. Leur valeur réside dans la stabilité et le rendement régulier, pas dans l'appréciation spéculative.

Le milliard n'est qu'un début pour la tokenisation actifs réels

Le franchissement du milliard de dollars marque moins une arrivée qu'un départ. Les projections varient, mais plusieurs analystes tablent sur 10 à 15 milliards de RWA tokenisés d'ici 2025-2026. Cette croissance sera portée par plusieurs catalyseurs convergents.

D'abord, l'implication croissante des institutions financières traditionnelles. Quand BlackRock lance un fonds monétaire tokenisé ou que Société Générale émet des obligations on-chain, le signal est clair : la tokenisation n'est plus un gadget crypto, c'est une évolution structurelle de l'infrastructure financière. Ces acteurs apportent avec eux la crédibilité, les volumes, et les exigences de conformité qui manquaient aux pionniers.

Ensuite, l'amélioration des infrastructures techniques. Les solutions de layer 2, l'interopérabilité entre blockchains, les standards émergents (comme ERC-3643 pour les security tokens) facilitent l'émission, la gestion et l'échange des RWA. Les frictions techniques diminuent, rendant l'expérience utilisateur comparable à celle des plateformes traditionnelles.

Enfin, la clarification progressive du cadre réglementaire. L'Europe avec MiCA, les États-Unis avec leurs évolutions jurisprudentielles, Singapour et d'autres juridictions posent des règles du jeu. Certes, ces cadres sont contraignants. Mais ils lèvent l'incertitude qui paralysait les allocations institutionnelles.

Pour les investisseurs individuels avertis, la fenêtre actuelle présente un équilibre intéressant. Le marché a suffisamment mûri pour offrir des options crédibles et relativement sécurisées. Mais il reste assez jeune pour que les rendements compensent encore les frictions et les risques résiduels. Dans quelques années, quand la tokenisation sera banalisée, ces primes de risque se comprimeront.

La tokenisation d'actifs réels ne remplacera pas Bitcoin ni les protocoles DeFi natifs. Elle occupe un espace distinct : celui du pont entre deux mondes financiers. Pour ceux qui savent naviguer entre conformité réglementaire et opportunités on-chain, les RWA offrent une manière pragmatique de diversifier, stabiliser et professionnaliser leur approche de l'investissement crypto. Le milliard franchi n'est pas une fin en soi, c'est la preuve que le concept a trouvé son market fit. Reste à voir jusqu'où cette trajectoire peut mener.