In March 2025, Coinbase and Fannie Mae announced the launch of a pilot program allowing crypto assets to be used as collateral for obtaining a mortgage in the United States. This experiment with crypto-backed mortgages in the United States, which initially involves a limited volume of transactions, marks a significant milestone: for the first time, a regulated player in the American mortgage market officially accepts digital assets in its lending process.

For wealth investors, this announcement raises a practical question: should you sell your crypto holdings to finance a real estate purchase, or can you now keep them while accessing credit? The answer is not binary, and deserves a detailed analysis of the mechanisms, real costs, and associated risks. This innovation is part of a broader trend where traditional financial institutions are progressively adopting blockchain technology.

The mechanics: how these crypto-backed loans work

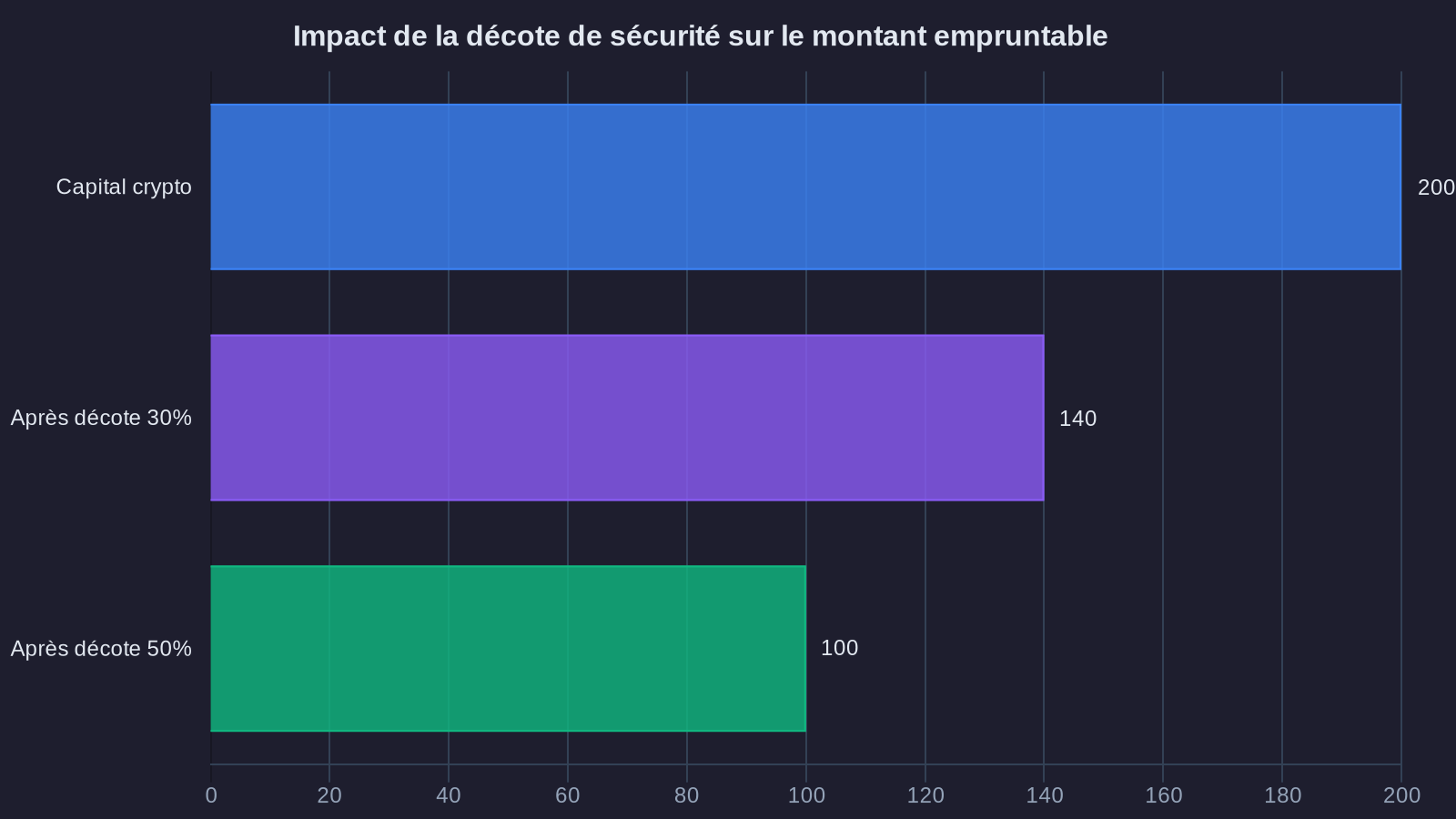

The principle of a bitcoin mortgage resembles, on the surface, that of a traditional securities-backed loan on financial assets. You hold €200,000 in bitcoin or ethereum on your Coinbase account. Rather than liquidating this position to build up a real estate down payment, you pledge it as collateral. Coinbase evaluates your assets, applies a safety haircut (generally between 30% and 50%), then lends you a sum to serve as a down payment or additional financing.

The major difference from a traditional securities-backed loan: these funds are specifically intended for the acquisition of a residential property, with the backing of Fannie Mae, a quasi-public entity that guarantees a substantial portion of American mortgages. In other words, it's not a simple loan between individuals or a liquidity facility offered by an exchange platform. It's a structured, regulated residential mortgage product, and potentially eligible for secondary market refinancing mechanisms.

Concretely, if you own €100,000 in crypto assets and want to buy a property worth €300,000, the blockchain real estate financing scheme might look like this: Coinbase lends you €50,000 (after a 50% haircut), which you use as a down payment. You then take out a traditional mortgage of €250,000. Your cryptos remain locked as collateral until the crypto-backed loan is repaid. If the value of your assets drops below a certain threshold (called maintenance margin), you must either top up the collateral or repay part of the loan.

Wealth comparison: crypto as collateral vs. asset liquidation

To assess the real interest of this mechanism, you need to compare it to the usual alternative: selling your crypto assets to build up a traditional down payment. Let's take a concrete case with figures updated to the 2025 context.

Starting hypothesis: You own €100,000 in bitcoin, acquired three years ago at an average price of €30,000. Your unrealized gain is therefore €70,000. You want to buy a real estate property worth €300,000.

Option 1: Liquidating your crypto

You sell your bitcoins to build up a €100,000 down payment. In France, you're subject to a flat 30% tax on the €70,000 gain, resulting in €21,000 in taxes. Your net actual down payment is therefore €79,000. You take out a mortgage of €221,000 over 20 years at an average rate of 3.5% (rate observed in early 2025 for a solid borrower). Your monthly payment comes to around €1,280, and the total cost of credit over 20 years reaches approximately €86,000.

Option 2: Crypto-backed loan

You keep your €100,000 in bitcoin, which serves as crypto collateral. Coinbase lends you €50,000 (50% haircut) at an estimated rate of 6.5% (exact conditions vary, but crypto loans remain more expensive than traditional mortgages). You then take out a mortgage of €250,000 at 3.5%. Result: two separate monthly payments. The €50,000 crypto loan over 10 years generates approximately €560 per month, for a total cost of €17,000. The €250,000 mortgage over 20 years generates €1,450 per month, for a total cost of €98,000. Your overall monthly payment reaches €2,010, and the cumulative cost of both loans comes to €115,000.

The wealth picture becomes more complex. On one hand, you've paid €21,000 in immediate taxes and forfeited any future appreciation of your bitcoins. On the other, you have a credit cost that's €29,000 higher, but you maintain exposure to an asset that may, or may not, outperform. If bitcoin appreciates 10% annually on average over the next ten years, your position will be worth €260,000 in the end. If it stagnates or drops 30%, the calculation becomes significantly less favorable.

This type of strategy is therefore only relevant if you have strong conviction about the future appreciation of your crypto assets and a comfortable repayment capacity that can absorb the double monthly payment without straining your liquidity. To optimize the returns on your crypto assets, this approach must fit into an overall wealth strategy.

Specific risks: volatility, margin calls, and forced liquidation

The main pitfall of this structure lies in volatility management. Unlike a diversified stock portfolio or bonds, crypto assets can lose 30% of their value in just a few weeks. The Coinbase-Fannie Mae loan terms include a margin call mechanism: if your collateral value falls below a predefined threshold (for example, 120% of the borrowed amount), you receive notice requiring you to top up the collateral within 48 to 72 hours.

If you can't add liquid funds or additional crypto, the platform proceeds with partial or total liquidation of your collateral to repay the loan. This liquidation often occurs under unfavorable market conditions, crystallizing losses. You then lose both your crypto position and your ability to repay the crypto-backed loan, which can trigger cascading difficulties with your primary mortgage.

Another point of caution concerns taxation. In France, if Coinbase liquidates part of your collateral, this sale triggers a taxable event. You must report the realized gain and pay the 30% flat tax, even if you didn't decide to sell yourself. Result: a double financial and tax penalty at the worst possible time.

Finally, regulation remains unclear. In the United States, Fannie Mae strictly governs eligibility conditions and partner platforms. In Europe, no equivalent exists yet. If you're a French tax resident and enter into this type of loan through an American subsidiary, the legal and tax implications must be analyzed with specialized advice. The lack of established case law makes the exercise delicate.

What this means for your wealth

The Coinbase-Fannie Mae experiment opens a new avenue in crypto-backed mortgages in the United States, but it doesn't yet constitute a first-tier wealth solution for most investors. Financing costs remain high, risks of forced liquidation are real, and tax complexity can generate unpleasant surprises.

This instrument is primarily of interest to two profiles: first, crypto asset holders with strong long-term conviction and solid liquidity able to absorb margin calls. Second, investors who have accumulated significant unrealized gains and wish to defer taxation while accessing real estate financing. In this second case, it's a tax deferral strategy, not wealth optimization in the strict sense.

For others, partial liquidation of crypto and the use of a traditional mortgage remain, in 2025, the most balanced path. The 30% tax is certainly painful, but it's predictable, definitive, and generates no counterparty risk or margin call exposure.

The future will tell whether this type of product becomes mainstream, whether rates offered decline, and especially whether European regulators take up the issue. In the meantime, this innovation deserves close monitoring, but prudent use. Your wealth deserves better than overexposure to crypto volatility in a lending structure that hasn't yet proven itself through a complete economic cycle.

Your wealth deserves better than a savings account. I'll show you the way, with the numbers to back it up.