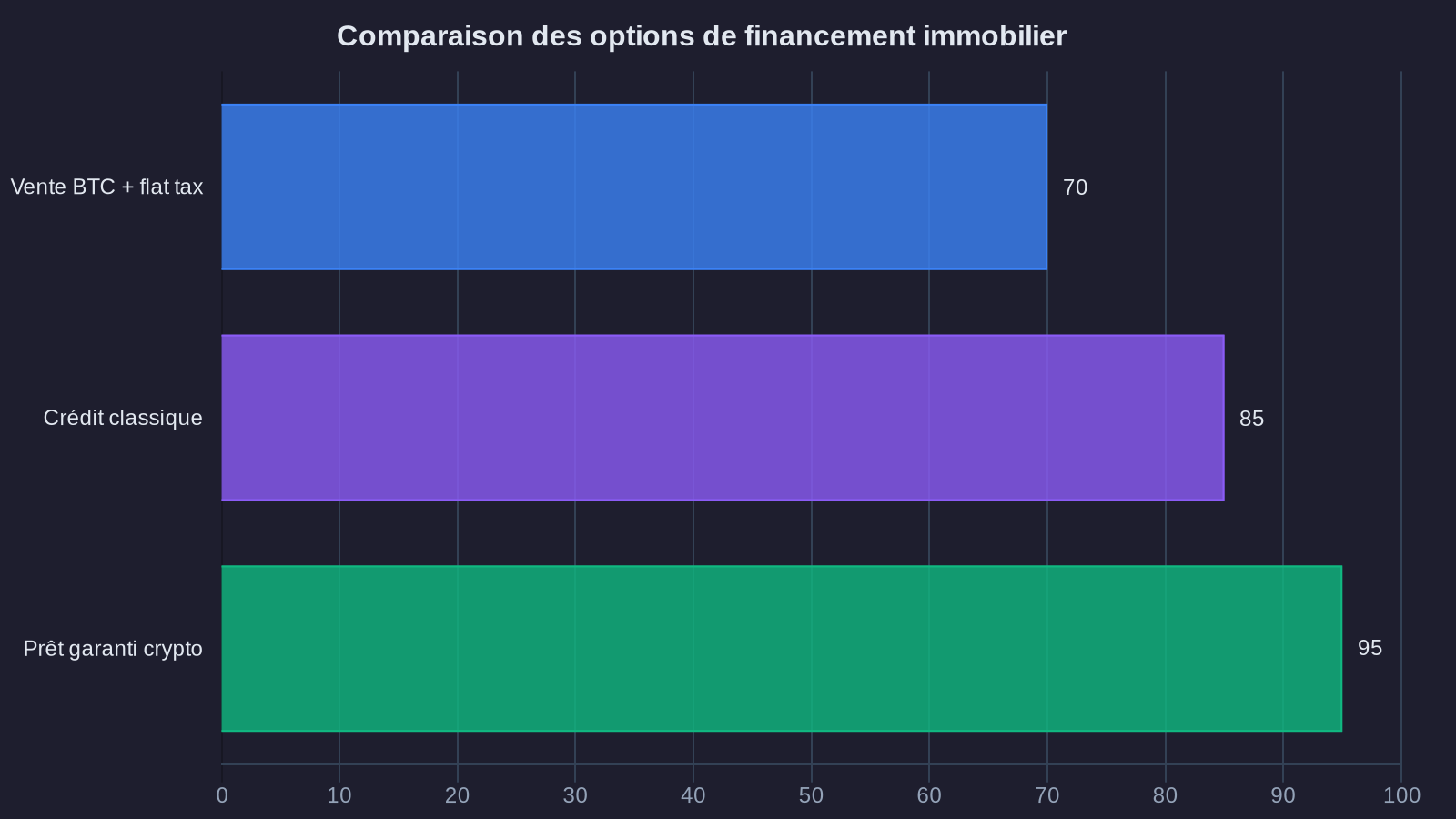

Imaginez : vous détenez 5 Bitcoin achetés en 2020, soit environ 500 000€ au cours actuel. Vous souhaitez acquérir une résidence principale de 400 000€. Jusqu'à présent, deux options s'offraient à vous : vendre vos Bitcoin (et payer 30% de flat tax sur la plus-value), ou contracter un crédit classique en apportant 10% de cash. Désormais, une troisième voie émerge outre-Atlantique : utiliser vos crypto-actifs comme garantie hypothécaire, sans les vendre.

Depuis décembre 2024, Coinbase, première plateforme d'échange américaine cotée au Nasdaq, a conclu un partenariat avec Figure Technologies pour proposer des prêts immobiliers garantis par Bitcoin et stablecoins. Parallèlement, Fannie Mae, le géant semi-public qui garantit 25% des prêts immobiliers américains, teste l'acceptation des crypto-actifs dans le calcul du patrimoine des emprunteurs. Ce qui semblait relever de la science-fiction il y a deux ans devient réalité. Et cette révolution silencieuse redessine les contours du financement immobilier crypto.

Le mécanisme : comment fonctionne un prêt hypothécaire garanti par crypto-actifs

Le principe ressemble à celui d'un crédit lombard en gestion privée, mécanisme que les family offices utilisent depuis des décennies pour emprunter contre un portefeuille d'actions. La différence ? Ici, la garantie repose sur des actifs numériques.

Prenons un exemple concret. Vous possédez 300 000€ de Bitcoin. Vous souhaitez emprunter 250 000€ pour financer un bien immobilier. L'établissement prêteur (Coinbase via Figure Technologies, ou d'autres acteurs comme Ledn au Canada) va bloquer vos Bitcoin dans un wallet sécurisé multi-signatures. Ces Bitcoin restent votre propriété juridique, mais ils sont gagés pendant toute la durée du prêt. Le ratio prêt/valeur (LTV) se situe généralement entre 50% et 70% : pour 100 000€ de crypto déposés, vous pouvez emprunter 50 000 à 70 000€.

Cette décote peut sembler importante. Elle l'est moins qu'il n'y paraît quand on compare avec l'immobilier traditionnel. Dans une transaction classique, vous apportez 10% de fonds propres et empruntez 90%. Ici, vous apportez 100% de garantie crypto, mais vous conservez l'exposition à la hausse potentielle de vos actifs. Si le Bitcoin prend 30% pendant la durée du prêt, votre patrimoine total progresse, contrairement à un scénario où vous auriez vendu vos positions pour financer l'achat.

Les taux d'intérêt pratiqués oscillent entre 7% et 10% annuels, soit 2 à 3 points de plus qu'un crédit immobilier classique aux États-Unis (actuellement autour de 6,5% sur 30 ans). Cette prime de risque s'explique par la volatilité des actifs sous-jacents. En contrepartie, le déblocage des fonds intervient en 48 à 72 heures, contre 30 à 45 jours pour un prêt traditionnel. Et surtout, aucun événement fiscal : vous ne vendez rien, donc aucune taxation sur les plus-values.

La validation institutionnelle : quand Fannie Mae adopte la blockchain

Le véritable tournant ne vient pas des acteurs crypto natifs, mais des institutions financières établies. En janvier 2025, Fannie Mae a publié une directive autorisant les courtiers hypothécaires à prendre en compte les crypto-actifs dans l'évaluation du patrimoine des emprunteurs, sous certaines conditions strictes.

Concrètement, si vous déposez un dossier de prêt immobilier aux États-Unis et que vous détenez 200 000$ de Bitcoin sur Coinbase, ces actifs peuvent désormais être comptabilisés dans votre capacité d'emprunt, exactement comme un compte-titres chez Fidelity ou Vanguard. Trois conditions cumulatives s'appliquent : les actifs doivent être détenus depuis au moins deux mois, sur une plateforme régulée (donc pas sur un cold wallet personnel), et représenter au maximum 30% du patrimoine total pris en compte.

Cette évolution peut sembler technique. Elle est fondamentale. Fannie Mae garantit ou détient environ 7 000 milliards de dollars de prêts immobiliers américains. Son feu vert équivaut à un adoubement institutionnel. Les banques régionales et les credit unions, qui scrutaient le sujet avec méfiance, commencent à structurer leurs propres offres. United Wholesale Mortgage, deuxième prêteur hypothécaire américain, a annoncé en février 2025 qu'il accepterait les crypto-actifs comme garantie complémentaire d'ici l'été.

Le marché potentiel est massif. Selon Glassnode, 8,2 millions d'Américains détiennent au moins 50 000$ de Bitcoin ou d'Ethereum. Parmi eux, 35% sont locataires et envisagent d'acquérir une résidence principale dans les trois ans. Si seulement 10% optent pour un financement immobilier crypto hybride (apport cash + garantie crypto), cela représente 12 milliards de dollars de prêts immobiliers supplémentaires par an.

Les risques patrimoniaux : ce que votre banquier privé doit vous expliquer

Tout cela semble séduisant sur le papier. La réalité patrimoniale impose plusieurs points de vigilance, que tout détenteur de crypto-actifs doit intégrer avant de s'engager.

Premier risque : l'appel de marge. Si le Bitcoin chute de 40% en trois mois (ce qui s'est produit cinq fois depuis 2017), votre ratio LTV se dégrade mécaniquement. Imaginons que vous ayez emprunté 200 000$ avec 400 000$ de Bitcoin en garantie (LTV de 50%). Si le Bitcoin perd 40%, votre garantie ne vaut plus que 240 000$. Le LTV grimpe à 83%. L'établissement prêteur vous demandera soit de rembourser partiellement le prêt, soit d'apporter des crypto-actifs supplémentaires. Si vous ne pouvez pas, il liquidera une partie de vos positions pour ramener le ratio dans les clous. Exactement ce qui arrive sur un prêt lombard classique quand les actions s'effondrent.

Deuxième risque : le coût du portage. Avec un taux moyen de 8,5% et une durée de 20 ans, le coût total du crédit atteint 204% du capital emprunté. Sur 200 000$ empruntés, vous rembourserez 408 000$ au total. Un crédit immobilier classique à 6,5% sur la même durée coûterait 358 000$, soit 50 000$ de moins. Certes, vous conservez vos Bitcoin. Mais si le Bitcoin ne progresse pas de plus de 2% annuels en moyenne sur la période, l'opération est patrimoniale perdante par rapport à une vente partielle.

Troisième risque : la rigidité juridique. Les contrats actuels ne prévoient aucune flexibilité en cas de coup dur. Vous perdez votre emploi ? Vous devez continuer à rembourser intégralement, sous peine de liquidation forcée de vos actifs. Un crédit immobilier traditionnel offre des options de renégociation, de report d'échéances, voire de restructuration. Ici, la blockchain ne négocie pas. Le smart contract exécute. Point final.

Simulation patrimoniale concrète : pour un emprunt de 250 000€ garanti par 500 000€ de Bitcoin, avec un taux de 8,5% sur 20 ans, vos mensualités s'élèvent à 2 185€. Si le Bitcoin monte de 10% par an en moyenne (hypothèse optimiste mais observée sur les 10 dernières années), vos 500 000€ de garantie vaudront 3,4 millions d'euros dans 20 ans. Votre patrimoine crypto net, après remboursement du prêt, atteindra donc 3,15 millions d'euros. Si vous aviez vendu 250 000€ de Bitcoin dès le départ pour financer le bien, vos 250 000€ restants vaudraient 1,7 million d'euros. L'écart ? 1,45 million d'euros. Mais ce calcul repose sur une appréciation linéaire du Bitcoin, ce qui ne correspond à aucune réalité historique. En intégrant la volatilité réelle (drawdowns de 50 à 80% tous les 4 ans), le risque d'appel de marge devient statistiquement probable.

Et en Europe ? Les prémices d'un marché encadré

La France et l'Union européenne observent ce mouvement avec un mélange de prudence réglementaire et d'intérêt croissant. Le règlement MiCA (Markets in Crypto-Assets), en vigueur depuis décembre 2024, crée un cadre juridique harmonisé pour les prestataires de services sur crypto-actifs. Certains acteurs européens testent déjà des offres de crédit garanti par crypto-actifs, mais sans encore les adosser à des prêts tokenisés immobiliers.

Nexo, plateforme d'origine bulgare régulée au Luxembourg, propose des prêts personnels jusqu'à 2 millions d'euros garantis par Bitcoin, avec des LTV jusqu'à 50%. Ledn, basé à Toronto mais opérant en Europe via une licence MiCA, offre des financements similaires. Aucun de ces deux acteurs ne propose encore de prêts hypothécaires stricto sensu, mais les discussions avec des courtiers immobiliers européens ont débuté.

Le principal frein reste fiscal. En France, nantir des crypto-actifs pour garantir un prêt ne déclenche pas de taxation immédiate. En revanche, si l'établissement prêteur doit liquider une partie des actifs suite à un appel de marge, cette liquidation constitue un fait générateur de plus-value, taxée à 30%. Ce point juridique n'est pas encore totalement clarifié par l'administration fiscale, ce qui freine l'appétit des banques traditionnelles.

Plusieurs family offices parisiens et genevois structurent néanmoins des montages hybrides : financement immobilier classique à 80% du montant, complété par un prêt lombard garanti par crypto-actifs pour couvrir les 20% d'apport. Cette approche limite le risque d'appel de marge (puisque le prêt crypto ne représente qu'une fraction du financement total) tout en conservant l'exposition à la hausse des actifs numériques. Les taux d'intérêt cumulés oscillent entre 7% et 9%, ce qui reste compétitif pour des patrimoine supérieurs à 2 millions d'euros, comme expliqué dans notre analyse sur comment générer du rendement passif sur crypto-actifs.

Ce que cela signifie pour votre patrimoine

L'acceptation des crypto-actifs comme garantie hypothécaire ne relève plus de l'anecdote. Elle marque l'intégration progressive des actifs numériques dans le système financier traditionnel. Pour les détenteurs de Bitcoin ou d'Ethereum, cela ouvre une troisième voie patrimoniale entre la vente immédiate (taxée) et l'attente passive (sans liquidité).

Trois profils d'investisseurs peuvent légitimement considérer cette option. Premièrement, ceux qui détiennent une part significative de leur patrimoine en crypto-actifs (plus de 30%) et souhaitent diversifier sans déclencher de taxation. Deuxièmement, ceux qui anticipent une appréciation structurelle du Bitcoin à long terme et cherchent à maximiser leur exposition. Troisièmement, les investisseurs immobiliers qui souhaitent acquérir en cash pour négocier une décote, tout en conservant leur portefeuille crypto intact.

Pour tous les autres, la prudence reste de mise. Un crédit immobilier classique à 3,8% en France (taux actuel sur 20 ans) demeure mathématiquement plus avantageux qu'un prêt hybride à 8%, sauf si vos crypto-actifs surperforment de plus de 4,2% annuels après volatilité. Ce n'est pas impossible, mais ce n'est pas garanti, comme le montre notre étude sur la diversification de portefeuille.

La vraie question patrimoniale n'est pas « puis-je utiliser mes Bitcoin pour acheter ma maison ? », mais « est-ce que cette stratégie optimise mon patrimoine net dans 20 ans, compte tenu de ma capacité à absorber la volatilité et les appels de marge potentiels ? ». Si vous ne pouvez pas répondre par l'affirmative avec des chiffres précis, l'approche traditionnelle reste la plus sage.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.