In March 2023, Silicon Valley Bank collapsed. Shortly after, Circle — the issuer of USDC, the world's second-largest stablecoin — announced that $3.3 billion of its reserves were locked in that bank. USDC instantly lost its dollar peg and plummeted to $0.87. Panic swept through crypto markets. Forty-eight hours later, the Fed intervened, SVB depositors were covered, and USDC regained parity.

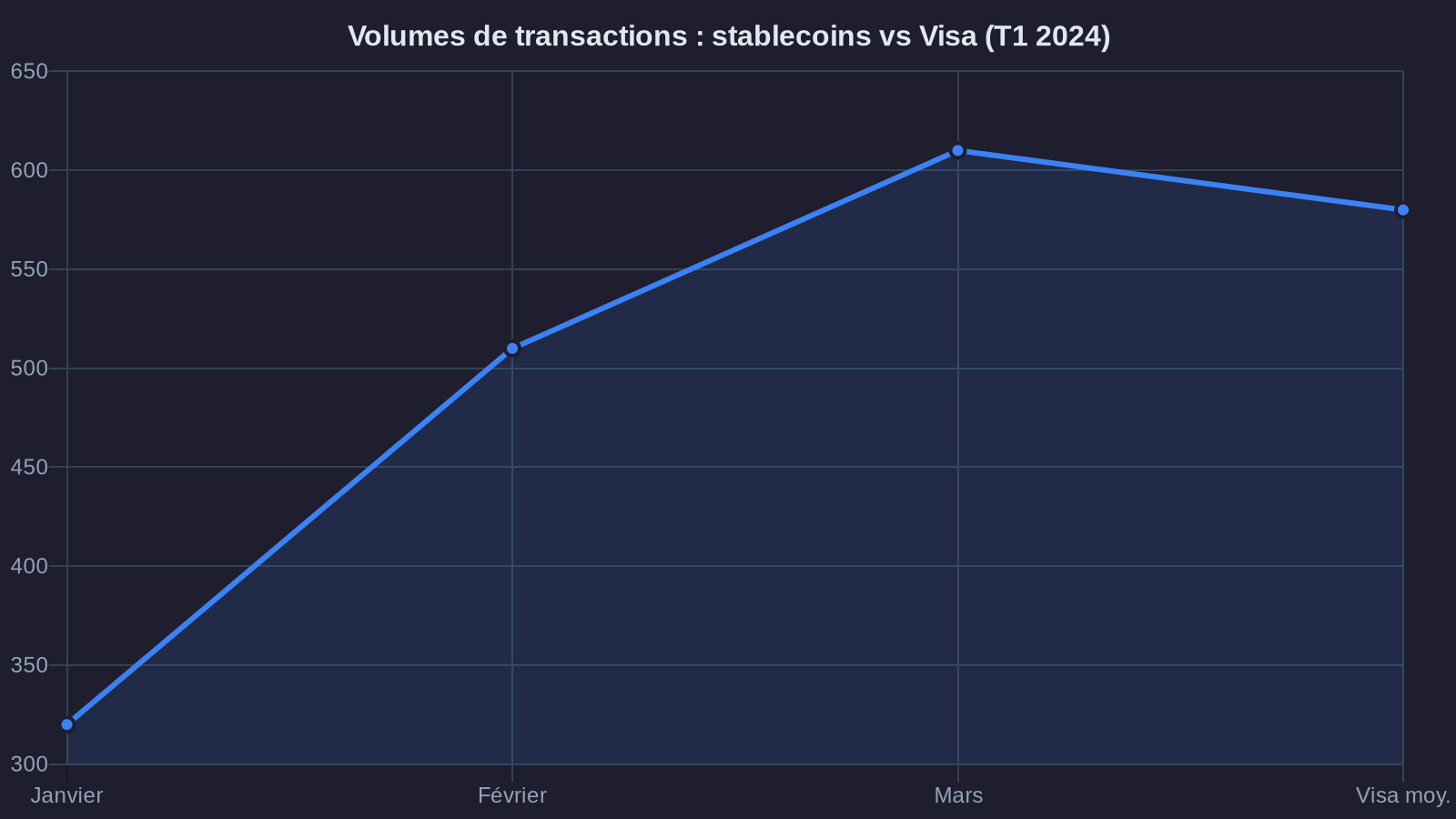

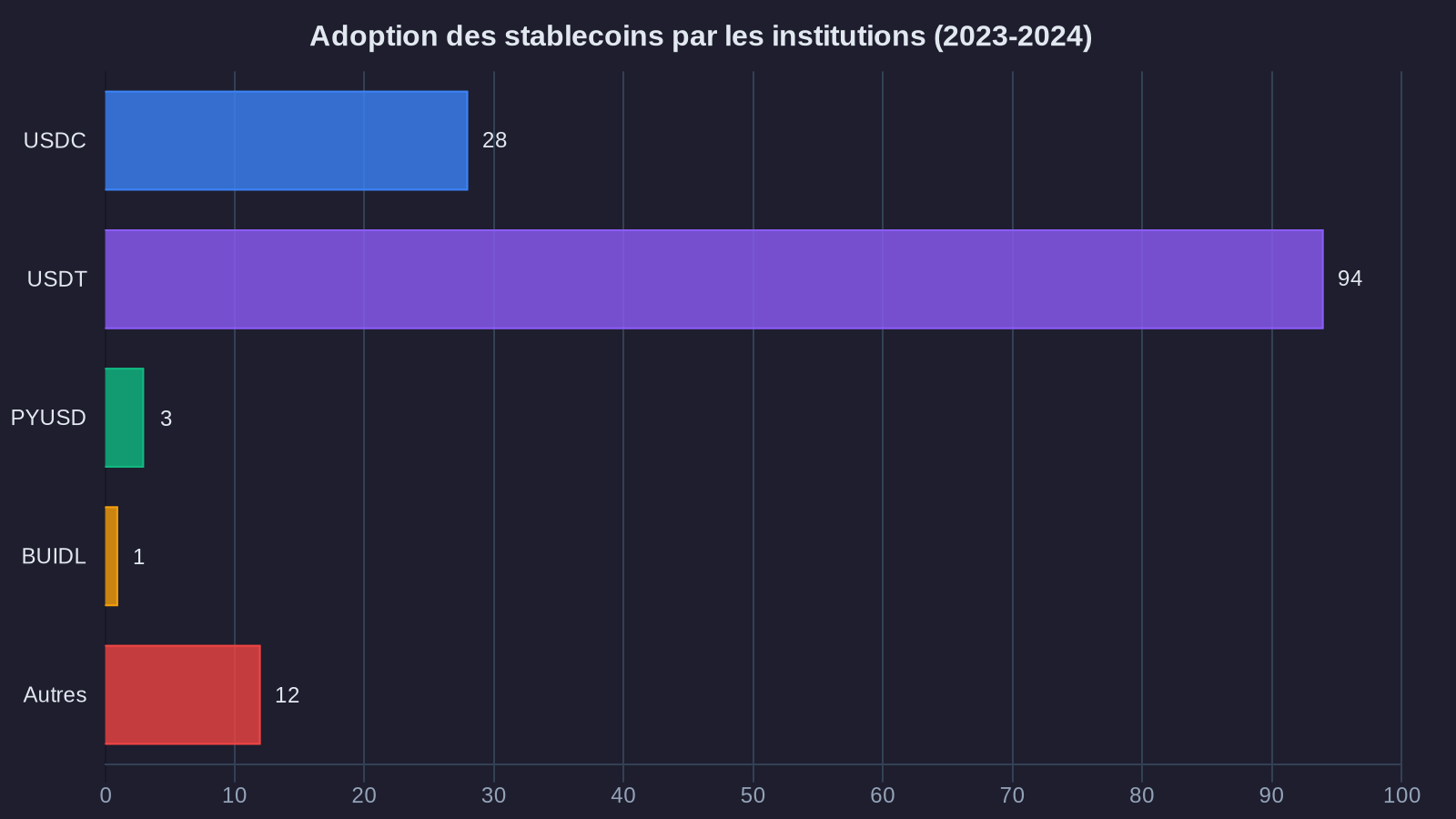

This episode could have buried stablecoin credibility with institutions. The opposite happened instead. Since then, BlackRock has launched its own stablecoin (BUIDL), PayPal has deployed theirs (PYUSD), and Visa has integrated USDC into its payment rails. Stablecoin transaction volumes exceeded Visa's in Q1 2024. We're witnessing a shift: what was once seen as a tool for crypto traders is becoming a global payment infrastructure for enterprises.

Yet this institutional adoption of stablecoins rests on a fragile bet: the soundness of the issuers. And that's precisely where the problem lies.

The moment institutional stablecoins moved from the shadows into the spotlight

Imagine a French company importing electronic components from Taiwan. Traditional payment: SWIFT wire transfer, 3-5 day delay, bank fees, fluctuating exchange rates. Payment in USDC: instant transaction, $0.50 fee, settlement in minutes. It's concrete, measurable, effective.

This is exactly the value proposition seducing corporate treasurers today. Stablecoins are no longer a speculative bet on the future of decentralized finance. They're becoming an operational tool to optimize treasury management, streamline cross-border payments, and reduce currency conversion costs.

The numbers speak for themselves. Total stablecoin capitalization now exceeds $200 billion. Tether (USDT) and Circle (USDC) alone represent more than 85% of the market. These two players have become giants of the global financial system, with daily transaction volumes rivaling those of the world's largest banks.

This institutional adoption is accelerating for three specific reasons. First, regulatory clarity: Europe with MiCA, the United States with the CLARITY Act under discussion, and several Asian jurisdictions are progressively establishing frameworks. Second, integration into existing infrastructure: Visa, Mastercard, and major banks are testing or deploying stablecoin solutions. Finally, operational maturity: issuers have professionalized their processes, strengthened audits, and structured their governance.

You could compare this moment to ChatGPT's arrival in late 2022. For years, artificial intelligence was a lab subject. Overnight, it became a tool everyone uses, tests, and integrates into their processes. Stablecoins are undergoing exactly the same transition: from crypto niche to mainstream financial infrastructure.

Stablecoin counterparty risk: what the SVB episode taught us

Let's go back to March 2023. Circle held $3.3 billion in SVB. Why such concentration? Because managing $40 billion in reserves imposes precise constraints: immediate liquidity, acceptable returns, regulatory compliance. In practice, this means bank deposits and short-term U.S. Treasury bills. The problem is that the number of institutions capable of absorbing these amounts while offering necessary guarantees is limited.

This structural dependency creates systemic risk. If the issuer concentrates its reserves with a few banking counterparties, the failure of one can trigger immediate loss of confidence. This is exactly what happened with USDC. Holders panicked, sold massively, amplifying destabilization. Only Fed intervention prevented a catastrophic scenario.

This counterparty risk isn't theoretical. It's inherent to the very model of stablecoins backed by fiat currency reserves. As long as these reserves rest on the traditional banking system, they share its vulnerabilities. A bank can fail, a regulator can freeze accounts, a government can impose restrictions.

The stakes become even more critical with institutional adoption. When a crypto trader holds 10,000 USDC on Binance, the risk is limited to their personal exposure. When a multinational uses $50 million in USDC to manage international treasury, issuer failure can paralyze operations, block strategic payments, create major liquidity gaps.

Institutions can no longer ignore this risk. They must evaluate it, quantify it, manage it. This requires understanding precisely how reserves are structured, where they're held, what guarantees protect them.

CLARITY Act and USDC regulation: who really protects holders?

The CLARITY Act, currently under discussion in Congress, proposes a federal framework for stablecoins. The main points: 100% reserve requirements, regular audits, separation of customer assets, supervision by recognized financial regulators. On paper, it's reassuring. In reality, several gray areas remain.

First, who actually supervises? The proposal provides for supervision by banking regulators (OCC, Fed) for large issuers, and by states for smaller players. This fragmentation creates a regulatory patchwork that could weaken supervisory consistency. An issuer under a less demanding state's supervision could operate with lower standards than a competitor supervised at the federal level.

Next, what protection do holders have if the issuer fails? The text remains vague on the legal status of reserves. Are they considered bank deposits, in which case they might benefit from federal guarantees (like the FDIC)? Or are they separate customer assets, protected but without public guarantees? This distinction isn't trivial. It determines whether, in case of issuer failure, holders recover their capital in full or must settle for an uncertain liquidation process.

Finally, the risk of bank concentration persists. Even with strict frameworks, issuers must continue depositing reserves in banks. If the number of partner institutions remains limited, systemic risk remains. The CLARITY Act doesn't mandate obligatory counterparty diversification or concentration limits.

Europe, with MiCA, goes slightly further by imposing capital requirements and prudential supervision. But again, the banking counterparty question remains open. A stablecoin backed by euro reserves must place them in European banks. If these banks face difficulties, the stablecoin follows.

How institutions can manage stablecoin issuer risk

Faced with this reality, several strategies are emerging among treasurers and financial officers integrating stablecoins into operations.

The first involves diversifying issuers. Rather than concentrating all treasury in USDC, a company can distribute holdings across multiple stablecoins (USDC, USDT, PYUSD, EURC). This approach reduces single counterparty risk, but complicates operational management and increases transaction costs.

The second approach prioritizes transparency and audits. Some issuers publish detailed monthly reserve attestations, verified by independent firms. Circle, for example, publishes a monthly attestation report performed by Deloitte. These reports allow precise tracking of reserve composition, liquidity levels, and diversification. An institution can integrate this monitoring into its ongoing due diligence process.

The third strategy relies on limiting temporal exposure. Rather than holding stablecoins permanently, some companies use them only for specific transactions: dollar conversion → USDC → payment → reconversion to fiat currency. This approach drastically reduces risk, since exposure lasts only hours or even minutes. However, it requires rigorous processes and automated systems to manage these flows reactively.

Finally, some institutions are exploring structural alternatives. Stablecoins backed by tokenized Treasury bills, for example, eliminate the banking intermediary. Reserves are no longer bank deposits but sovereign debt securities held directly on-chain. This approach eliminates banking failure risk but creates others: liquidity risk (Treasury bills aren't instantly convertible to cash), operational risk (tokenization of real-world assets is still young technology), and regulatory risk (legal frameworks remain uncertain).

What this means for the future of institutional finance

Stablecoins are redefining global payment rails. This transformation is irreversible. The efficiency gains are too significant for institutions to abandon. But this adoption won't happen without scrutiny and vigilance.

The real test will come during the next crisis. When a systemically important bank wavers, when a regulator imposes abrupt restrictions, when a major issuer encounters operational difficulties, institutions that anticipated these scenarios, diversified exposures, and structured governance will be those crossing the storm unscathed.

The USDC and SVB story was just a preview. It revealed structural fragility many preferred to ignore. Today, institutions adopting stablecoins must integrate this lesson into their risk management. This isn't about pessimism, but realism. Stablecoins are a powerful tool. Like any powerful tool, they demand rigor, understanding, and caution.