Imaginez que vous puissiez prêter vos cryptomonnaies contre des bons du Trésor américain, ou emprunter des dollars stables en garantissant des parts d'immobilier commercial. Ce qui relevait de la science-fiction il y a trois ans devient réalité avec Aave V4. Le protocole historique de la DeFi, celui qui a popularisé le prêt décentralisé, opère un virage stratégique : il ne s'agit plus seulement d'échanger des tokens entre passionnés de crypto, mais d'intégrer les Real World Assets tokenisés dans l'écosystème des marchés de crédit DeFi.

Ce changement va bien au-delà d'une simple mise à jour technique. Aave V4 repense complètement l'architecture du protocole pour résoudre un problème majeur : comment générer des rendements durables quand les taux d'intérêt crypto fluctuent de manière imprévisible ? La réponse tient en trois mots : Real World Assets, ou RWA. Des obligations d'État aux factures d'entreprise tokenisées, Aave V4 ouvre la porte à une nouvelle génération de collatéraux. Pour ceux qui cherchent à générer du rendement passif sur crypto-actifs, cette évolution change radicalement la donne.

L'architecture hub-and-spoke : un changement de paradigme

Pour comprendre l'innovation d'Aave V4, il faut d'abord saisir le problème qu'il résout. Les versions précédentes du protocole fonctionnaient comme des marchés isolés. Vous déposiez de l'ETH sur Ethereum, vous empruntiez de l'USDC sur Ethereum. Point. Si vous vouliez interagir avec Arbitrum ou Polygon, vous deviez recommencer de zéro sur chaque blockchain.

L'analogie de Nora : C'est comme si vous aviez un compte bancaire différent dans chaque ville où vous voyagez, sans possibilité de transférer vos fonds. Vous devez retirer l'argent, le porter physiquement, et le redéposer ailleurs. Fastidieux, coûteux, inefficace.

Aave V4 introduit un système radicalement différent, baptisé hub-and-spoke. Le hub, c'est le cœur du système, déployé sur Ethereum. Les spokes, ce sont les antennes déployées sur d'autres blockchains : Arbitrum, Base, Optimism, Polygon, BNB Chain, Avalanche, Gnosis. Toutes ces antennes communiquent avec le hub central via des ponts sécurisés.

Concrètement, cela signifie que vous pouvez déposer de l'USDC sur Base, emprunter de l'ETH sur Arbitrum, et rembourser depuis Polygon. Vos garanties ne sont plus fragmentées entre quinze protocoles différents. Elles forment un seul et même pool de liquidité, accessible depuis n'importe quelle blockchain connectée au hub.

Cette architecture permet deux choses essentielles. D'abord, elle réduit drastiquement les coûts : vous ne payez plus les frais de pont à chaque opération, le protocole mutualise les transferts. Ensuite, elle ouvre la voie à des marchés spécialisés. Certaines antennes peuvent se concentrer sur les actifs crypto classiques, d'autres sur les tokens de gouvernance, d'autres encore sur les actifs du monde réel.

Les Real World Assets arrivent dans les marchés de crédit DeFi

Le vrai changement, celui qui rend Aave V4 protocole DeFi stratégique pour les investisseurs institutionnels, c'est l'intégration native des RWA. Jusqu'ici, les protocoles DeFi fonctionnaient en circuit fermé : on prêtait du Bitcoin pour emprunter de l'Ethereum, on utilisait de l'USDC pour obtenir du DAI. Les rendements dépendaient entièrement de l'offre et de la demande interne au marché crypto.

Le problème ? Ces rendements sont volatils. Quand le marché est haussier, tout le monde veut emprunter pour spéculer, les taux explosent. Quand le marché baisse, personne n'emprunte, les taux s'effondrent, et vos dépôts rapportent 0,5 % par an. Difficile de construire une stratégie patrimoniale sur des bases aussi instables.

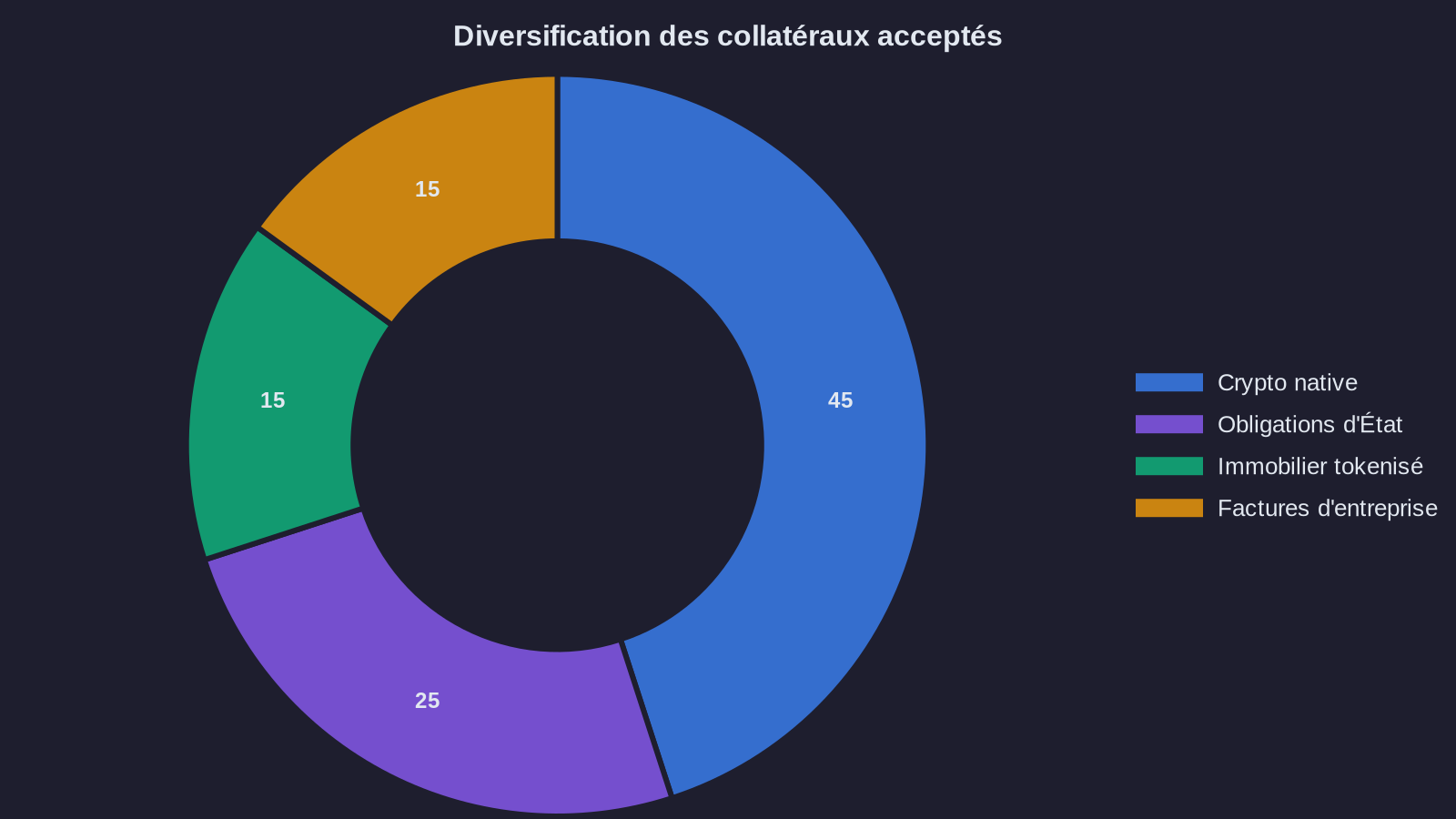

Aave V4 change la donne en permettant d'utiliser des actifs tokenisés du monde réel comme collatéraux. On parle ici de bons du Trésor américain (via des tokens comme OUSG ou USDY), d'obligations d'entreprise, de créances commerciales, voire de parts d'immobilier commercial tokenisé. Ces actifs génèrent des rendements prévisibles, indexés sur les taux d'intérêt traditionnels.

Imaginez ce scénario : vous déposez des tokens représentant des bons du Trésor US (rendement annuel : environ 5 % actuellement) sur Aave V4. Le protocole reconnaît ces tokens comme un collatéral valide. Vous empruntez alors des stablecoins à un taux de 3 %. Votre différentiel net : 2 % par an, avec une volatilité quasi nulle. Ce n'est pas spectaculaire, mais c'est stable, prévisible, et compatible avec une gestion patrimoniale rigoureuse.

Cette ouverture aux RWA répond à une demande massive. Les institutionnels veulent accéder à l'efficacité de la DeFi (règlement instantané, transparence, pas d'intermédiaire) tout en conservant l'exposition aux actifs traditionnels qu'ils maîtrisent. Aave V4 leur construit ce pont. Dans un contexte où la régulation des cryptoactifs se clarifie, cette convergence entre finance traditionnelle et DeFi devient possible.

Les marchés isolés : la sécurité par la segmentation

L'intégration des RWA pose évidemment une question centrale : comment protéger le protocole si un actif tokenisé se révèle défaillant ? Si un émetteur d'obligations fait faillite, si un token immobilier perd toute valeur, comment éviter que cela ne contamine l'ensemble du système ?

Aave V4 répond par les marchés isolés. Chaque type d'actif à risque spécifique dispose de son propre compartiment. Un marché dédié aux bons du Trésor tokenisés, un autre aux créances commerciales, un autre encore aux tokens immobiliers. Ces marchés fonctionnent de manière autonome : si l'un s'effondre, les autres ne sont pas affectés.

L'analogie de Nora : C'est comme un bateau avec des cloisons étanches. Si une cale prend l'eau, vous fermez les portes, vous isolez le compartiment touché, et le reste du navire continue de flotter. Le naufrage du Titanic nous a appris cette leçon il y a plus d'un siècle.

Cette architecture modulaire permet à Aave V4 d'expérimenter. Le protocole peut lancer un marché test avec un nouvel actif tokenisé, observer son comportement, ajuster les paramètres de risque (ratio de collatéralisation, taux d'emprunt maximum), sans mettre en danger les centaines de millions de dollars déjà déposés sur les marchés établis. Une précaution d'autant plus importante après les failles systémiques exposées par certains hacks DeFi.

Pour les investisseurs, cela se traduit par un choix granulaire. Vous pouvez décider de ne participer qu'aux marchés crypto classiques, avec leurs rendements élevés mais volatils. Ou vous pouvez opter pour les marchés RWA, avec leurs rendements modérés mais stables. Ou encore panacher les deux, en construisant un portefeuille diversifié qui combine exposition crypto et exposition aux taux d'intérêt traditionnels.

Le passage obligé vers l'institutionnalisation du protocole DeFi

On peut voir Aave V4 comme une simple évolution technique. On peut aussi y voir un signal stratégique : la DeFi mûrit, elle sort de sa bulle spéculative, elle s'intègre progressivement au système financier traditionnel. Cette intégration ne se fait pas sans frictions.

Les RWA apportent de la stabilité, mais ils apportent aussi de la réglementation. Un bon du Trésor américain tokenisé reste un titre financier régulé. Son émetteur doit respecter les obligations de conformité : identification des détenteurs (KYC), déclaration fiscale, respect des sanctions internationales. Aave V4 devra composer avec ces contraintes.

Le protocole a fait le choix de la modularité pour cette raison précise. Les marchés crypto purs restent permissionless : n'importe qui peut y participer, sans identification, avec un simple wallet. Les marchés RWA, eux, peuvent intégrer des couches de compliance. L'émetteur d'un token immobilier peut exiger un KYC avant d'autoriser son utilisation comme collatéral. Aave V4 ne fait que fournir l'infrastructure, chaque marché définit ses propres règles d'accès.

Ce modèle hybride est probablement l'avenir de la DeFi. Une base technique commune, décentralisée et transparente, sur laquelle viennent se greffer des couches de conformité variables selon les actifs. Les puristes y verront une trahison des principes fondateurs. Les pragmatiques y verront une condition nécessaire pour débloquer les milliers de milliards de dollars d'actifs traditionnels qui restent encore à tokeniser.

Ce qu'il faut retenir

1. L'architecture hub-and-spoke unifie la liquidité d'Aave : vous pouvez désormais gérer vos positions depuis n'importe quelle blockchain connectée, sans multiplier les dépôts ni payer des frais de pont prohibitifs.

2. Les Real World Assets deviennent des collatéraux de première classe : bons du Trésor, obligations, créances commerciales tokenisées peuvent désormais être déposés sur Aave pour générer des rendements stables indexés sur les taux traditionnels.

3. Les marchés isolés protègent le protocole : chaque type d'actif à risque spécifique dispose de son propre compartiment, empêchant qu'un défaut ne contamine l'ensemble du système.

Aave V4 n'est pas une révolution spectaculaire. C'est une évolution méthodique, pensée pour durer. Le protocole qui a inventé le flash loan et démocratisé le prêt décentralisé entre maintenant dans une nouvelle phase : celle de l'institutionnalisation progressive. Les rendements seront peut-être moins excitants que pendant l'été DeFi de 2020, mais ils seront plus durables. Et dans la gestion d'actifs, la durabilité compte souvent plus que le buzz.