Pendant des années, la question était simple : les stablecoins pouvaient-ils légalement offrir un rendement à leurs détenteurs ? La réponse des régulateurs américains était tout aussi claire : non. Ou plutôt, peut-être, mais dans un flou juridique qui dissuadait la plupart des acteurs sérieux.

Le Crypto Market Structure Bill, dont les contours se précisent pour une adoption probable en 2026, change la donne. Les compromis émergents ouvrent la porte aux stablecoins yield régulation marchés crypto 2026, ces jetons indexés sur le dollar qui distribuent une partie des intérêts générés par leurs réserves. Mais cette autorisation s'accompagne d'un cadre strict qui redéfinit les règles du jeu pour toute la DeFi.

Pour comprendre ce qui se joue, il faut d'abord saisir pourquoi cette question a cristallisé autant de tensions entre l'innovation crypto et la régulation financière traditionnelle.

Le nœud du problème : quand un stablecoin devient-il un titre financier ?

Imaginez que vous déposiez 100 euros dans un coffre-fort numérique. En échange, on vous donne un jeton qui représente ces 100 euros. Tant que ce jeton vaut exactement 100 euros et ne vous rapporte rien, les régulateurs dorment tranquilles. C'est un simple moyen de paiement.

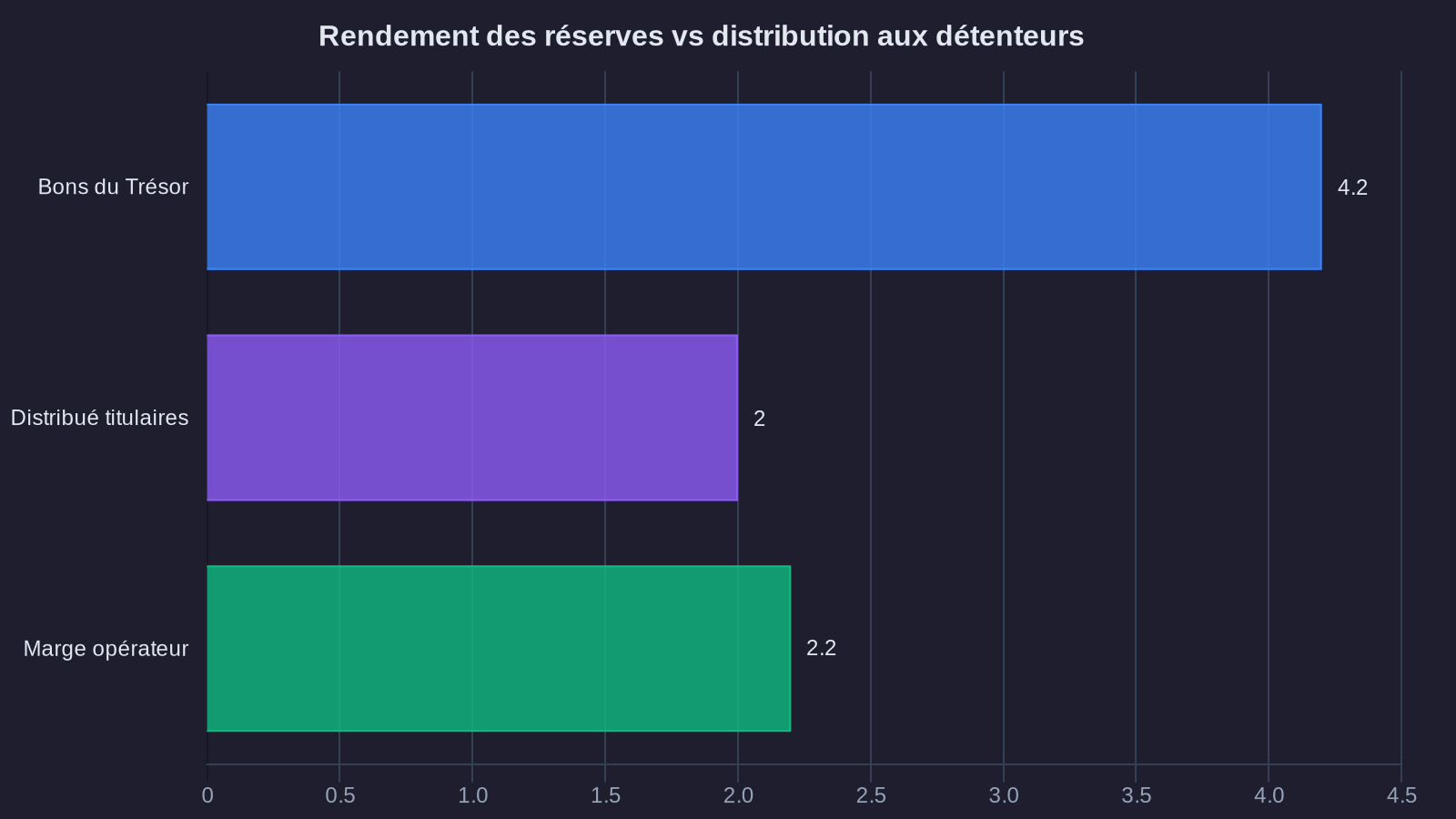

Maintenant, imaginez que le gestionnaire de ce coffre-fort place vos 100 euros dans des bons du Trésor qui rapportent 4 % par an, et qu'il vous reverse 2 % de ce rendement. Votre jeton vaut toujours 100 euros, mais il génère des intérêts. Pour la SEC (l'autorité des marchés financiers américaine), on vient de franchir une ligne rouge : ce jeton ressemble désormais à un titre financier, avec toutes les obligations réglementaires qui vont avec.

C'est exactement le dilemme qui a paralysé le développement des stablecoins rémunérés aux États-Unis. Des projets comme Mountain Protocol ou Ondo Finance ont dû naviguer dans une zone grise, parfois en excluant les investisseurs américains, parfois en adoptant des structures juridiques complexes.

Le débat ne porte pas seulement sur une subtilité juridique. Il touche au cœur de ce qui fait l'attractivité de la DeFi : la possibilité de faire travailler ses actifs sans intermédiaire, de manière transparente et accessible. Si détenir un stablecoin devient aussi contraignant que détenir une action cotée, une partie de la promesse s'évapore.

Les compromis qui émergent du Crypto Market Structure Bill

Les versions provisoires du projet de loi, discutées entre républicains et démocrates au Congrès, dessinent un cadre qui tente de concilier innovation et protection des investisseurs. Trois piliers se dégagent.

Premier pilier : la distinction claire entre stablecoins de paiement et stablecoins d'investissement. Un stablecoin qui ne distribue aucun rendement à ses détenteurs reste un instrument de paiement, soumis à des règles allégées. Il doit simplement maintenir sa parité avec le dollar et prouver qu'il détient des réserves suffisantes (cash, bons du Trésor de court terme). C'est la catégorie dans laquelle rentrent aujourd'hui USDC ou USDT.

En revanche, dès qu'un stablecoin redistribue une partie des intérêts générés par ses réserves, il bascule dans une catégorie hybride. Pas tout à fait un titre financier classique, mais plus tout à fait un simple moyen de paiement non plus.

Deuxième pilier : des obligations de transparence renforcées. Les émetteurs de stablecoins rémunérés devront publier la composition exacte de leurs réserves, avec des audits mensuels réalisés par des cabinets indépendants. Ils devront aussi expliciter leur politique de distribution des rendements : quel pourcentage des intérêts est conservé par l'émetteur, quel pourcentage est redistribué, selon quelles modalités.

Cette transparence vise à éviter les dérives observées avec certains projets qui promettaient des rendements élevés sans expliquer d'où venait l'argent. On se souvient de l'effondrement d'Anchor Protocol et de son stablecoin UST, qui offrait 20 % de rendement annuel financés par... rien de tangible.

Troisième pilier : une limitation du rendement maximal distribuable. C'est probablement le point le plus débattu. Les compromis actuels suggèrent que le rendement distribué aux détenteurs ne pourrait pas dépasser significativement le taux des bons du Trésor américain de court terme. L'idée est d'éviter que des promesses de rendements excessifs attirent des investisseurs non avertis vers des produits risqués déguisés en stablecoins.

Concrètement, si les T-Bills à 3 mois rapportent 4,5 %, un stablecoin rémunéré pourrait distribuer entre 3 % et 4 % à ses utilisateurs, l'émetteur conservant le reste pour couvrir ses coûts opérationnels et sa marge. Pas de quoi révolutionner le secteur, mais suffisant pour créer une alternative crédible aux comptes d'épargne traditionnels.

Ce que la régulation stablecoins Fed change pour les investisseurs DeFi

Cette régulation en gestation n'est pas qu'une affaire de conformité administrative. Elle redessine le paysage des stratégies accessibles dans la finance décentralisée.

Pour les investisseurs particuliers, l'accès à des rendements stables et transparents devient plus sûr. Jusqu'ici, obtenir du rendement sur des stablecoins passait souvent par des protocoles de lending (prêt) ou de liquidity mining (fourniture de liquidité) dont les mécanismes restaient opaques pour beaucoup. Avec des stablecoins rémunérés régulés, on obtient une solution plus simple : détenir le jeton suffit, sans manipulation complexe, sans risque de smart contract mal audité.

C'est un peu comme la différence entre placer son argent sur un livret A (simple, encadré, rendement garanti) et le placer sur des produits structurés complexes (potentiellement plus rémunérateurs, mais avec des risques que peu de gens comprennent vraiment).

Pour les protocoles DeFi établis, la compétition s'intensifie. Des plateformes comme Aave ou Compound, qui permettent de prêter ses stablecoins contre rémunération, vont devoir composer avec une nouvelle forme de concurrence. Pourquoi prendre le risque d'un smart contract si on peut obtenir 3,5 % de rendement simplement en détenant un stablecoin rémunéré dans son portefeuille ?

La réponse tiendra probablement à la différence de rendement USDC USDT. Si Aave continue d'offrir 6 % à 8 % sur l'USDC en période de forte demande, le risque additionnel reste justifié pour les utilisateurs avertis. Mais la base de rendement « sans risque » (ou plutôt à risque minimal) monte mécaniquement, ce qui compresse les marges de tous les acteurs de la chaîne.

Pour les émetteurs de stablecoins, le modèle économique évolue. Circle, l'émetteur de l'USDC, génère aujourd'hui l'essentiel de ses revenus en plaçant les réserves de ses utilisateurs dans des instruments sûrs et en conservant l'intégralité des intérêts. Avec la nouvelle régulation, une partie de ces intérêts devra être redistribuée pour rester compétitif face aux nouveaux entrants qui proposeront des stablecoins rémunérés dès le départ.

On observe déjà ce basculement. Circle a annoncé tester une version rémunérée de l'USDC dans certaines juridictions, anticipant la régulation américaine. Tether, de son côté, reste plus discret mais pourrait difficilement ignorer cette tendance si elle s'impose réglementairement. Cette évolution rappelle les questions de centralisation des stablecoins et leur impact sur les stratégies DeFi.

Les zones d'ombre qui subsistent dans la conformité yield

Malgré les avancées, plusieurs questions restent en suspens. La principale concerne l'articulation entre cette régulation américaine et les cadres en cours de finalisation ailleurs, notamment en Europe avec le règlement MiCA (Markets in Crypto-Assets).

MiCA adopte une approche différente : il autorise implicitement les stablecoins rémunérés mais impose des exigences de fonds propres et de gouvernance qui pourraient se révéler plus contraignantes que le cadre américain. Un émetteur qui voudrait opérer des deux côtés de l'Atlantique devra composer avec deux régimes distincts, ce qui complique la standardisation.

Autre zone grise : le sort des stablecoins algorithmiques qui génèrent du rendement sans s'appuyer sur des réserves en monnaie fiduciaire. Des projets comme Frax ou Ethena proposent des mécanismes hybrides, partiellement collatéralisés, où le rendement provient de stratégies de carry trade ou d'arbitrage plutôt que de simples intérêts sur bons du Trésor. Le projet de loi ne semble pas avoir tranché clairement leur statut.

Enfin, il reste à voir comment les régulateurs traiteront les protocoles décentralisés qui émettent des stablecoins sans entité juridique centralisée. MakerDAO, qui émet le DAI, fonctionne via une gouvernance distribuée. Qui sera responsable de la conformité réglementaire ? Les développeurs initiaux ? Les détenteurs de jetons de gouvernance ? Cette question dépasse le cadre des stablecoins rémunérés, mais elle devient cruciale dès qu'on introduit des obligations de reporting et d'audit.

Vers une normalisation du rendement dans la DeFi ?

Ce qui se dessine avec le Crypto Market Structure Bill n'est pas une révolution, mais une normalisation. Les stablecoins rémunérés vont probablement devenir un produit standard, un peu comme les money market funds dans la finance traditionnelle : des placements à capital protégé, liquides, qui offrent un rendement modeste mais prévisible.

Pour les investisseurs qui cherchaient dans la DeFi des rendements à deux chiffres sans risque, c'est une déception. Cette époque, alimentée par des subventions de protocoles et des incitations artificielles, touche à sa fin. Ce qui reste, c'est une infrastructure financière alternative, plus transparente et accessible que le système bancaire traditionnel, mais soumise aux mêmes contraintes fondamentales : il n'y a pas de rendement élevé sans risque élevé.

La vraie question pour 2026 et au-delà est de savoir si cette régulation permettra l'émergence d'un écosystème DeFi mature, où les rendements reflètent des activités économiques réelles (prêts collatéralisés, fourniture de liquidité sur des marchés actifs), ou si elle étouffera l'innovation en imposant des barrières à l'entrée trop élevées.

Les signaux sont mitigés. D'un côté, la clarté réglementaire devrait attirer des acteurs institutionnels jusqu'ici frileux, comme le montre l'adoption croissante des stablecoins par les institutions, avec des volumes et une liquidité en hausse. De l'autre, les protocoles les plus innovants pourraient continuer à se développer hors des États-Unis, dans des juridictions plus permissives, créant une fragmentation du marché.

Ce qui est certain, c'est que le paysage de la DeFi en 2026 sera très différent de celui de 2021. Les stablecoins rémunérés régulés en seront un pilier central, mais leur succès dépendra de leur capacité à offrir une expérience utilisateur simple tout en restant conformes à des exigences réglementaires complexes. Un équilibre délicat, qui définira la prochaine phase de maturité du secteur.