Cent millions d'euros. Ce n'est pas une levée de fonds pour une startup crypto prometteuse. C'est le montant qu'Amundi, premier gestionnaire d'actifs européen, vient de placer sur Ethereum via la tokenisation d'un fonds monétaire. Pour un acteur qui gère plus de 2 000 milliards d'euros d'actifs, ce chiffre peut sembler modeste. Pourtant, cette tokenisation de fonds EUR 100 millions sur Ethereum marque un tournant stratégique majeur : la finance institutionnelle ne teste plus la blockchain, elle l'intègre dans son infrastructure opérationnelle.

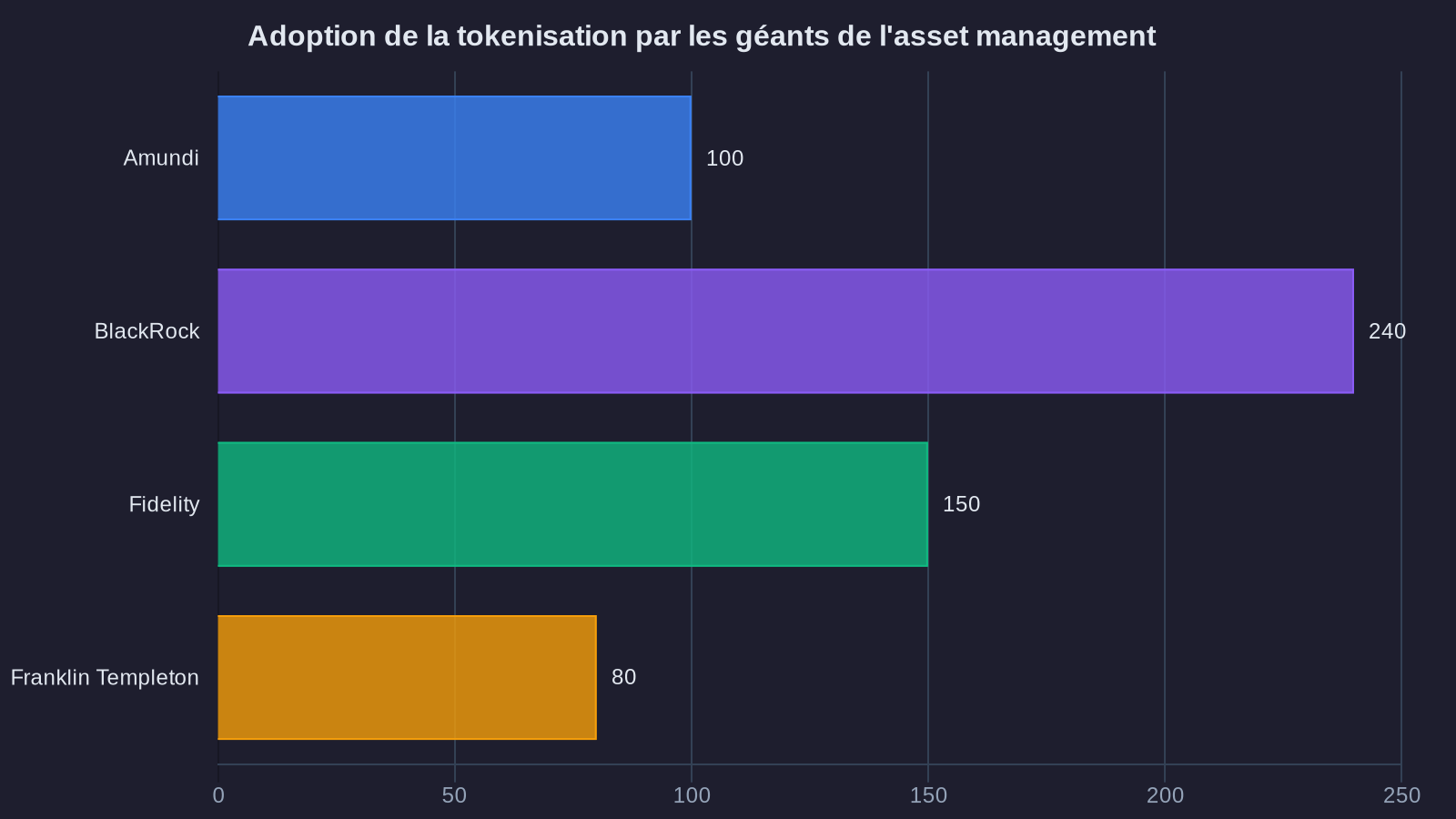

Cette initiative s'inscrit dans un mouvement plus large d'adoption des assets blockchain par les institutions. BlackRock, Fidelity, Franklin Templeton : les géants de la gestion d'actifs multiplient les projets de tokenisation depuis 2023. Mais Amundi va plus loin en choisissant Ethereum, réseau public, plutôt qu'une blockchain privée ou de consortium. Ce choix technique révèle une vision stratégique qui dépasse la simple optimisation de back-office.

La tokenisation institutionnelle : bien plus qu'une mise en conformité numérique

Imaginez que vous possédez une maison. Traditionnellement, pour la vendre, vous passez par un notaire, des actes papier, des délais de plusieurs semaines. La tokenisation, c'est comme si vous découpiez cette maison en milliers de petits certificats de propriété numériques, chacun représentant une fraction du bien. Ces certificats peuvent s'échanger instantanément, 24h/24, avec une traçabilité totale et des coûts de transaction réduits.

Pour un fonds tokenisé Amundi comme celui-ci, la promesse est double. D'abord, une efficacité opérationnelle accrue : le règlement-livraison des parts peut se faire en quelques minutes au lieu de deux jours ouvrés. Les intermédiaires sont réduits, les coûts de gestion diminuent mécaniquement. Mais ce n'est que la partie visible.

La vraie révolution réside dans la liquidité programmable. Un token sur Ethereum peut embarquer des règles de conformité directement dans son code : restrictions géographiques, contrôles KYC automatisés, plafonds d'investissement. C'est ce qu'on appelle un smart contract. Résultat : on peut distribuer un produit financier complexe à une clientèle internationale sans multiplier les couches réglementaires manuelles. Cette approche sécurisée contraste avec les vulnérabilités potentielles des portefeuilles individuels, où la sécurité repose sur l'utilisateur final.

Ethereum adoption : pourquoi une blockchain publique plutôt que privée

La question revient systématiquement dans les comités d'investissement : pourquoi prendre le risque d'une blockchain publique quand on peut construire son propre réseau privé, contrôlé de bout en bout ? Amundi aurait pu opter pour une solution Hyperledger ou pour un consortium bancaire européen. Le choix d'Ethereum n'est pas anodin et illustre l'Ethereum adoption croissante par les institutions.

Une blockchain privée, c'est comme une intranet d'entreprise : rapide, sécurisée, mais fermée. Vous contrôlez tout, mais vous êtes aussi isolé. Ethereum, c'est Internet : un réseau ouvert, standardisé, avec un écosystème mature de prestataires techniques, d'auditeurs de sécurité et de protocoles interopérables. Cette standardisation change la donne.

Concrètement, un fonds tokenisé sur Ethereum peut être intégré à des plateformes de trading tierces, connecté à des protocoles de prêt institutionnels ou utilisé comme collatéral dans des opérations de financement. Impossible avec une blockchain propriétaire. On passe d'un actif isolé à un actif composable, c'est-à-dire utilisable comme brique dans d'autres produits financiers.

Il y a aussi une logique de coût. Développer et maintenir une infrastructure blockchain privée représente un investissement technique lourd. S'appuyer sur Ethereum, c'est externaliser la couche d'infrastructure vers un réseau sécurisé par des milliers de validateurs indépendants. La résilience du système n'est plus votre responsabilité exclusive.

Les implications pour l'écosystème DeFi et la tokenisation institutions

L'arrivée d'Amundi sur Ethereum n'est pas une simple migration technique. Elle acte la convergence entre deux univers jusque-là parallèles : la finance décentralisée (DeFi) et les marchés réglementés traditionnels.

Depuis 2020, la DeFi a développé une infrastructure de prêt, d'échange et de gestion d'actifs entièrement on-chain. Mais ces protocoles fonctionnaient essentiellement avec des crypto-actifs natifs (ETH, stablecoins) ou des actifs synthétiques. Les actifs du monde réel (actions, obligations, parts de fonds) restaient hors périmètre. Avec la tokenisation institutions comme celle d'Amundi, cette frontière s'efface.

On peut désormais envisager des scénarios opérationnels concrets : un investisseur institutionnel qui dépose des tokens Amundi comme collatéral pour emprunter des stablecoins sur Aave. Une trésorerie d'entreprise qui optimise son fonds de roulement en plaçant automatiquement ses excédents sur un fonds monétaire tokenisé, avec un règlement instantané. Un family office qui compose un portefeuille multi-actifs en combinant des ETF tokenisés, des obligations d'État on-chain et des positions DeFi, le tout depuis une seule interface. Ces stratégies de génération de rendement passif deviennent accessibles aux institutions via la tokenisation.

Cette convergence pose aussi des questions de gouvernance et de régulation. Les protocoles DeFi fonctionnent selon des règles codées dans des smart contracts, sans autorité centrale. Les fonds d'Amundi restent soumis à la directive UCITS, avec des obligations fiduciaires strictes. Comment ces deux logiques cohabitent-elles ? La réponse passe par des garde-fous techniques : listes blanches d'adresses autorisées, contrôles de conformité intégrés aux smart contracts, mécanismes de circuit breaker en cas d'anomalie de marché.

Les prochaines étapes : de l'expérimentation à l'infrastructure

Cent millions d'euros, c'est un signal. Mais pour que la tokenisation devienne une norme de marché, plusieurs verrous doivent encore sauter.

Le premier est réglementaire. Le règlement européen MiCA (Markets in Crypto-Assets) entre progressivement en vigueur, mais ne couvre qu'une partie des instruments financiers tokenisés. La directive DLT Pilot Regime autorise des expérimentations, mais reste limitée en scope. Pour une adoption massive, il faudra un cadre harmonisé qui reconnaisse la validité juridique d'un token comme représentation d'un titre financier, avec les mêmes protections qu'un certificat traditionnel.

Le deuxième verrou est technique. Ethereum peut traiter environ 15 transactions par seconde sur sa couche principale. Insuffisant pour absorber le volume de règlements de l'ensemble du marché obligataire européen. Les solutions de scalabilité (rollups, sidechains) existent, mais ajoutent une couche de complexité. La route vers une infrastructure capable de supporter des volumes institutionnels en conditions réelles reste longue.

Enfin, il y a un enjeu d'interopérabilité. Si chaque gestionnaire d'actifs tokenise ses fonds sur une blockchain différente (Ethereum, Polygon, Avalanche, Solana...), on recréera les silos qu'on prétendait éliminer. L'industrie devra converger vers des standards communs, tant sur les protocoles techniques que sur les formats de données. Des initiatives comme le Token Taxonomy Framework ou les travaux de l'ISSA (International Securities Services Association) vont dans ce sens, mais restent embryonnaires.

Amundi ne sera pas seul longtemps. BNP Paribas, Société Générale, DWS : les annonces de projets de tokenisation se multiplient. La question n'est plus si la finance traditionnelle basculera vers la blockchain, mais à quelle vitesse et selon quelles modalités.

Ce qu'il faut retenir sur cette tokenisation institutionnelle

L'initiative d'Amundi confirme trois tendances structurelles. Premièrement, la tokenisation passe du stade du proof of concept à celui du déploiement opérationnel avec des volumes significatifs. Deuxièmement, les acteurs institutionnels privilégient les blockchains publiques pour leur standardisation et leur composabilité, malgré les contraintes réglementaires. Troisièmement, la frontière entre DeFi et finance traditionnelle devient de plus en plus poreuse, ouvrant la voie à des produits hybrides qui combinent efficacité on-chain et conformité réglementaire.

Pour les professionnels de la gestion d'actifs, c'est un signal clair : la maîtrise des infrastructures blockchain devient une compétence stratégique, au même titre que la gestion des risques ou l'optimisation fiscale. Pour les investisseurs, c'est l'occasion de repenser l'allocation d'actifs en intégrant des instruments jusqu'ici inaccessibles ou illiquides.

La prochaine décennie verra probablement émerger une nouvelle génération de produits financiers : des fonds qui s'adaptent en temps réel aux conditions de marché, des obligations qui automatisent leurs coupons via smart contracts, des portefeuilles qui se rééquilibrent de manière autonome selon des règles prédéfinies. Amundi, en plaçant 100 millions sur Ethereum, ne teste pas une technologie. Il pose les premières pierres d'une infrastructure qui redéfinira la manière dont le capital circule.