Chaque année, des milliers de retraités européens franchissent le pas : ils quittent leur pays d'origine pour s'installer sous des cieux fiscalement plus cléments. Portugal, Dubaï, Monaco, Suisse… les destinations varient, mais la motivation reste souvent la même. Optimiser sa fiscalité pour préserver son patrimoine à l'heure où les revenus se figent.

Pour ceux qui détiennent des crypto-actifs, cette réflexion sur la protection de leur retraite et le changement de résidence fiscale prend une dimension supplémentaire. Les plus-values potentielles peuvent être considérables, et la fiscalité applicable varie dramatiquement d'un État à l'autre. Certains États taxent lourdement, d'autres appliquent un régime de faveur, quelques-uns ne taxent pas du tout les gains en capital sur actifs numériques. Cette optimisation patrimoniale nécessite toutefois une compréhension fine des mécanismes fiscaux internationaux.

Mais attention : ce qui ressemble à une optimisation évidente sur le papier peut se transformer en piège fiscal si les règles ne sont pas parfaitement comprises. La résidence fiscale ne se décrète pas, elle se prouve. Et les administrations fiscales, de plus en plus sophistiquées, scrutent désormais ces mobilités avec attention.

La règle des 183 jours : un principe simple, des applications complexes

On entend souvent cette formule magique : "Il suffit de passer plus de 183 jours par an dans un pays pour y devenir résident fiscal." C'est à la fois vrai et dangereusement réducteur. Cette règle des 183 jours (183-day rule) est au cœur de nombreuses stratégies de changement d'état de résidence, mais son application pratique est bien plus complexe qu'il n'y paraît.

Le principe des 183 jours existe effectivement dans la plupart des conventions fiscales internationales. Si vous résidez plus de la moitié de l'année dans un État, vous y êtes généralement considéré comme résident fiscal. Mais ce critère quantitatif n'est qu'un des éléments pris en compte. Les administrations examinent aussi votre "centre d'intérêts vitaux" : où se trouve votre famille, où sont vos biens immobiliers principaux, d'où proviennent vos revenus, où exercez-vous une activité professionnelle si c'est encore le cas.

Prenons un exemple concret. Un retraité français possède un portefeuille crypto conséquent, acquis il y a plusieurs années. Il décide de s'installer au Portugal, où le régime des résidents non habituels (RNH) peut offrir une exonération sur certains revenus étrangers pendant dix ans. Il loue un appartement à Lisbonne, y passe huit mois par an, obtient son NIF (numéro fiscal portugais). Tout semble en règle.

Sauf que son épouse reste en France avec leurs petits-enfants. Leurs comptes bancaires principaux sont français. Leur résidence secondaire — leur vraie maison familiale — est en Bretagne. Si l'administration fiscale française décide de contester sa résidence portugaise, elle dispose d'arguments solides. Le débat ne portera pas seulement sur le nombre de jours, mais sur l'ensemble de sa situation personnelle.

Crypto-actifs et mobilité fiscale : une combinaison à manier avec précaution

Les crypto-actifs compliquent encore l'équation. Leur nature dématérialisée crée une illusion : celle qu'ils échappent naturellement aux radars fiscaux. C'est de moins en moins vrai, notamment avec les nouvelles régulations qui transforment la fiscalité des états de résidence.

Depuis 2023, la directive européenne DAC8 impose aux plateformes d'échange de communiquer automatiquement les informations sur les transactions de leurs clients aux administrations fiscales. Si vous êtes résident français et que vous tradez sur Coinbase, Binance ou Kraken, le fisc français reçoit déjà vos données. Le changement de résidence fiscale ne fait pas disparaître l'historique de vos opérations passées.

Imaginons maintenant que vous changiez effectivement de résidence fiscale. Vous vous installez dans un pays à fiscalité avantageuse sur les crypto-actifs — mettons Dubaï, qui ne taxe pas les plus-values personnelles. Vous vendez une partie importante de votre portefeuille Bitcoin six mois après votre installation. Techniquement, cette plus-value devrait être taxée aux Émirats, c'est-à-dire pas du tout.

Mais si votre ancien pays de résidence considère que vous étiez encore résident fiscal au moment de la vente, il réclamera sa part. Et prouver le contraire nécessitera bien plus qu'un bail de location et quelques tampons sur votre passeport. Il faudra démontrer que votre vie s'est réellement déplacée : contrats de services locaux, carte de santé, affiliations professionnelles ou associatives, mouvements bancaires cohérents avec une vie sur place. Cette protection patrimoniale exige une documentation méticuleuse.

L'exit tax : un dernier tour de piste fiscal

Pour les patrimoines importants, la France (comme d'autres pays européens) applique une "exit tax" sur les plus-values latentes. Si vous détenez plus de 800 000 euros d'actifs financiers et que vous cessez d'être résident fiscal, l'administration française peut taxer immédiatement les plus-values non réalisées sur vos participations substantielles.

La question se pose : les crypto-actifs entrent-ils dans le calcul de ce seuil ? La réponse n'est pas encore totalement tranchée en jurisprudence, mais la tendance administrative penche pour l'inclusion. Autrement dit, un portefeuille crypto conséquent pourrait déclencher cette taxation au départ, même si vous n'avez encore rien vendu. Cette problématique est d'ailleurs comparable aux risques de gouvernance décentralisée mal anticipée : un mécanisme apparemment simple qui révèle des vulnérabilités complexes.

Des mécanismes de report ou de sursis existent, notamment si vous partez vers un pays de l'Union européenne. Mais ils impliquent des déclarations spécifiques, un suivi annuel, et ne vous dispensent pas de l'impôt si vous finissez par réaliser vos plus-values.

Construire une stratégie cohérente plutôt que chercher l'échappatoire miracle

Alors, faut-il renoncer à optimiser sa fiscalité à la retraite quand on possède des crypto-actifs ? Absolument pas. Mais il faut le faire avec méthode, sur des bases solides, et en anticipant largement. L'optimisation de votre retraite crypto passe par une stratégie patrimoniale globale.

La première étape consiste à clarifier vos objectifs réels. Cherchez-vous simplement à réduire votre imposition future sur des plus-values que vous comptez réaliser ? Voulez-vous transmettre votre patrimoine crypto à vos enfants dans des conditions fiscales optimales ? Souhaitez-vous vivre ailleurs pour des raisons de qualité de vie, la fiscalité n'étant qu'un élément parmi d'autres ?

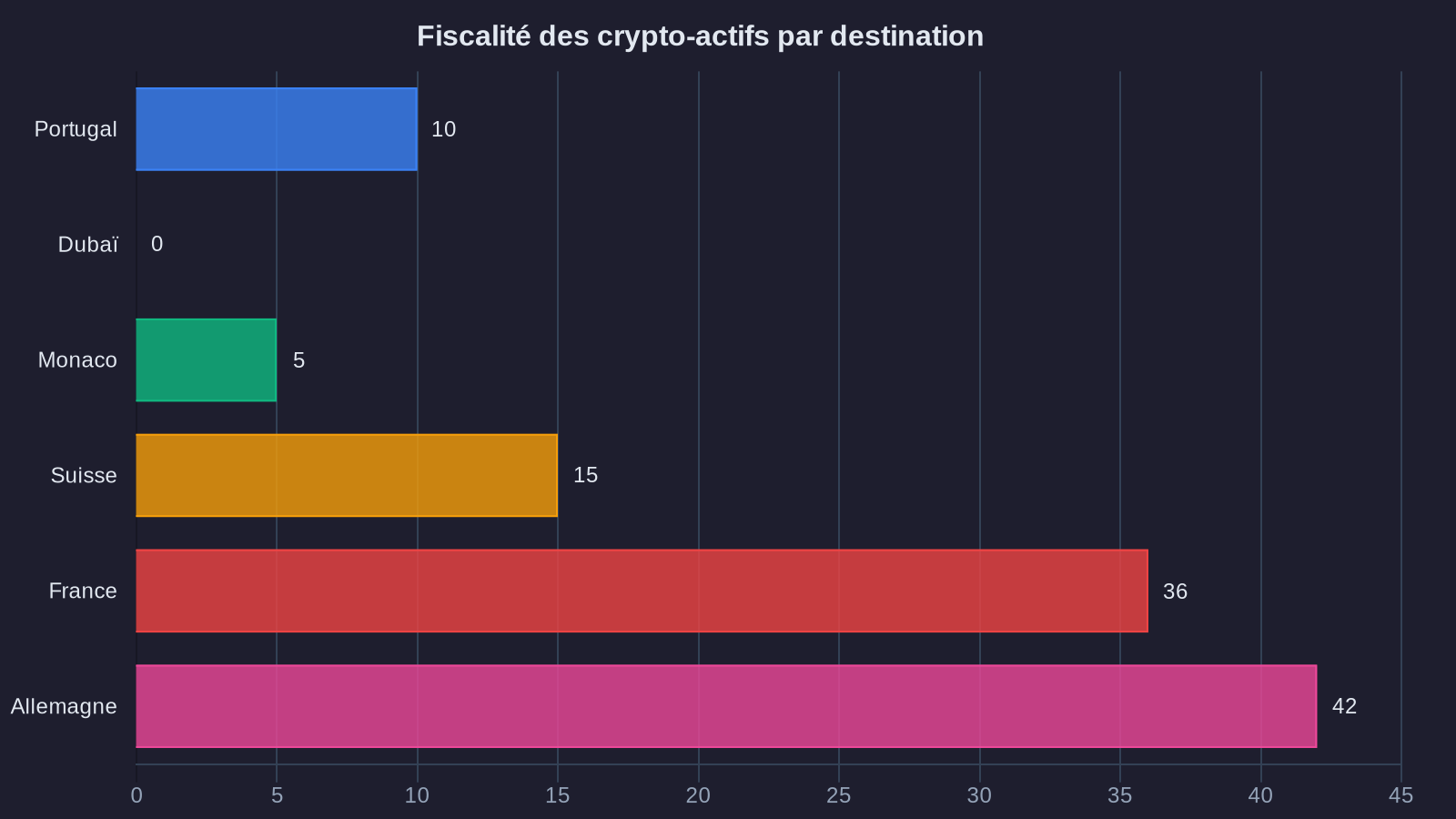

Ces questions détermineront le pays de destination pertinent. Le Portugal offre des avantages intéressants mais impose désormais les crypto-actifs pour les nouveaux arrivants. Dubaï ou Singapour proposent une fiscalité quasi nulle mais impliquent un déracinement culturel et géographique important. La Suisse combine stabilité et traitement fiscal raisonnable, mais avec un coût de la vie élevé. Chaque destination a ses contreparties.

Ensuite, il faut préparer le terrain bien avant le déménagement effectif. Cela signifie documenter méticuleusement votre situation : tenir un journal des jours passés dans chaque pays, conserver toutes les preuves de votre installation (baux, factures, inscriptions diverses), organiser vos affaires financières de manière cohérente avec votre nouvelle résidence.

Les erreurs à ne jamais commettre

Certaines pratiques sont particulièrement risquées. Déclarer une résidence fiscale dans un pays où vous ne vivez pas réellement en compte sur la faiblesse des contrôles croisés. Utiliser des structures offshore opaques pour "cacher" vos crypto-actifs alors que vous restez le bénéficiaire effectif. Organiser des allers-retours constants entre plusieurs pays pour rester juste en dessous des seuils de résidence.

Ces stratégies peuvent fonctionner quelques années. Mais elles créent une vulnérabilité permanente. Une demande d'éclaircissement du fisc, un changement de législation, un contrôle fiscal dans le cadre d'une succession, et toute la construction s'effondre. Avec des pénalités qui peuvent atteindre 80 % des montants en jeu, plus les intérêts de retard.

On observe également des erreurs plus subtiles. Par exemple, changer de résidence fiscale juste avant de réaliser une plus-value importante. Cette séquence attire immédiatement l'attention et sera scrutée de près. Mieux vaut s'installer solidement dans son nouveau pays pendant au moins un an, établir une vraie présence, puis seulement après envisager des opérations significatives sur son portefeuille crypto.

Vers une approche patrimoniale globale

Au-delà des aspects purement fiscaux, un changement de résidence à la retraite avec un patrimoine crypto substantiel soulève des questions de protection patrimoniale et de transmission.

Comment s'assurer que vos héritiers pourront accéder à vos crypto-actifs si quelque chose vous arrive dans votre nouveau pays de résidence ? Les lois successorales varient considérablement. Certains pays appliquent le régime de communauté, d'autres la séparation stricte des biens. Votre testament français est-il reconnu dans votre nouveau pays ? Vos clés privées sont-elles suffisamment sécurisées tout en restant accessibles à vos proches de confiance ?

Ces questions dépassent l'optimisation fiscale immédiate. Elles touchent à la pérennité de votre patrimoine et à votre tranquillité d'esprit. Il serait paradoxal d'optimiser sa fiscalité sur des crypto-actifs tout en créant un risque de perte totale faute de planification successorale adaptée. La sécurisation de vos actifs numériques nécessite la même vigilance que celle observée dans les mécanismes de protection des stablecoins.

De même, la protection contre les risques géopolitiques mérite réflexion. Un pays attractif fiscalement aujourd'hui peut changer radicalement de politique demain. Certains États ont modifié leurs règles du jour au lendemain, parfois avec effet rétroactif. Diversifier ses lieux de vie, maintenir des options de repli, conserver des liens solides avec son pays d'origine, tout cela fait partie d'une stratégie patrimoniale robuste.

Conclusion : l'optimisation éclairée plutôt que l'évasion risquée

La mobilité fiscale est un droit. Choisir de s'installer dans un pays où la fiscalité correspond mieux à sa situation patrimoniale est parfaitement légitime. Mais ce choix doit être assumé pleinement, avec toutes ses implications pratiques et personnelles.

Pour les détenteurs de crypto-actifs approchant de la retraite, l'enjeu est de construire une stratégie cohérente qui combine optimisation fiscale, sécurité juridique et qualité de vie. Cette protection de votre retraite face aux changements d'état de résidence implique de s'entourer de conseils spécialisés — avocats fiscalistes connaissant les crypto-actifs, experts en mobilité internationale, notaires capables de naviguer entre plusieurs systèmes juridiques.

Le temps de l'improvisation est révolu. Les administrations fiscales ont développé des outils sophistiqués d'échange d'informations. Les crypto-actifs ne sont plus dans une zone grise. Le changement de résidence fiscale reste une option puissante pour l'optimisation patrimoniale, mais qui exige une préparation rigoureuse et une exécution irréprochable.

Avant de remplir un premier carton, posez-vous la question : suis-je prêt à vivre réellement ailleurs, ou suis-je simplement séduit par une optimisation théorique ? La réponse à cette question déterminera le succès ou l'échec de votre stratégie patrimoniale.