En 2022, Fidelity Investments a franchi un cap symbolique en autorisant les crypto-actifs dans ses plans 401k. Cette décision a ouvert la porte à un marché de 10 000 milliards de dollars d'épargne retraite américaine. Trois ans plus tard, le paysage de la retraite américaine crypto s'est profondément transformé. Ce qui était encore considéré comme une expérimentation audacieuse devient progressivement une option mainstream pour les investisseurs institutionnels.

Cette évolution soulève des questions stratégiques pour l'ensemble de l'écosystème financier. Comment cette intégration modifie-t-elle les équilibres de portefeuille traditionnels ? Quels rendements peut-on raisonnablement anticiper sur des horizons longs ? Et surtout, comment cette tendance américaine influence-t-elle les pratiques d'investissement en Europe, où les dispositifs d'épargne retraite restent encore largement fermés à cette classe d'actifs ?

L'épargne retraite américaine : un géant de 10 000 milliards en quête de rendements

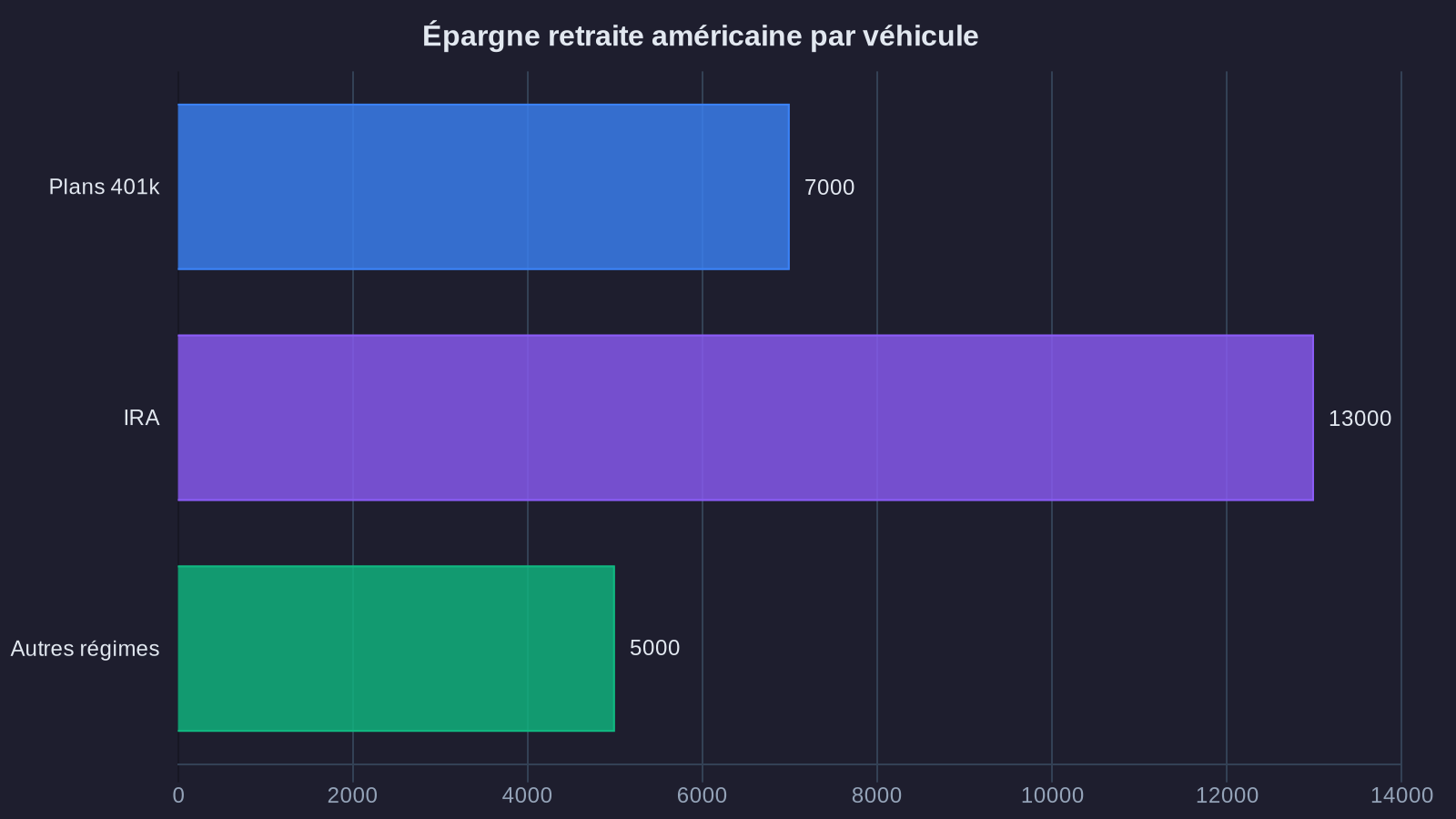

Les plans 401k représentent l'épine dorsale de l'épargne retraite aux États-Unis. Avec près de 7 000 milliards de dollars d'actifs sous gestion rien que pour les 401k, auxquels s'ajoutent les IRA (Individual Retirement Accounts) pour environ 13 000 milliards supplémentaires, on mesure l'ampleur du sujet. Ces véhicules d'investissement bénéficient d'avantages fiscaux considérables, ce qui en fait des outils privilégiés pour la constitution d'un patrimoine sur le long terme.

Le contexte actuel rend cette masse de capitaux particulièrement sensible aux opportunités de rendement. Les obligations d'État offrent des taux réels souvent négatifs après inflation. Les marchés actions, après une décennie de valorisations élevées, affichent des perspectives de rendement modérées selon les projections consensuelles. Face à ces contraintes, les gestionnaires de plans cherchent des sources de performance décorrélées.

C'est dans cette configuration que les crypto-actifs ont commencé à attirer l'attention. Non pas comme une panacée, mais comme une brique complémentaire dans une allocation diversifiée. Les données historiques montrent une volatilité élevée sur le court terme, mais aussi des rendements annualisés qui dépassent largement les classes d'actifs traditionnelles sur des périodes de détention longues, précisément l'horizon pertinent pour un retirement crypto investment.

De l'interdiction tacite à l'intégration progressive sous régulation 401k

Pendant longtemps, l'industrie des plans 401k a considéré les crypto-actifs comme incompatibles avec les obligations fiduciaires qui encadrent la gestion de l'épargne retraite. Le Department of Labor américain a d'ailleurs émis des avertissements explicites en 2022, invitant les gestionnaires à la prudence. Cette réserve s'expliquait par plusieurs facteurs : volatilité extrême, absence de cadre réglementaire stable, risques de fraude et manque de recul sur la performance long terme.

La position a évolué progressivement sous l'impulsion des 401k regulations. Fidelity, qui gère environ 2 500 milliards de dollars dans ses plans 401k, a ouvert la voie avec un produit permettant une exposition plafonnée à 20 % du portefeuille. D'autres acteurs majeurs comme Charles Schwab ou Vanguard ont adopté des approches plus prudentes, proposant des expositions indirectes via des ETF ou des produits structurés plutôt qu'une détention directe.

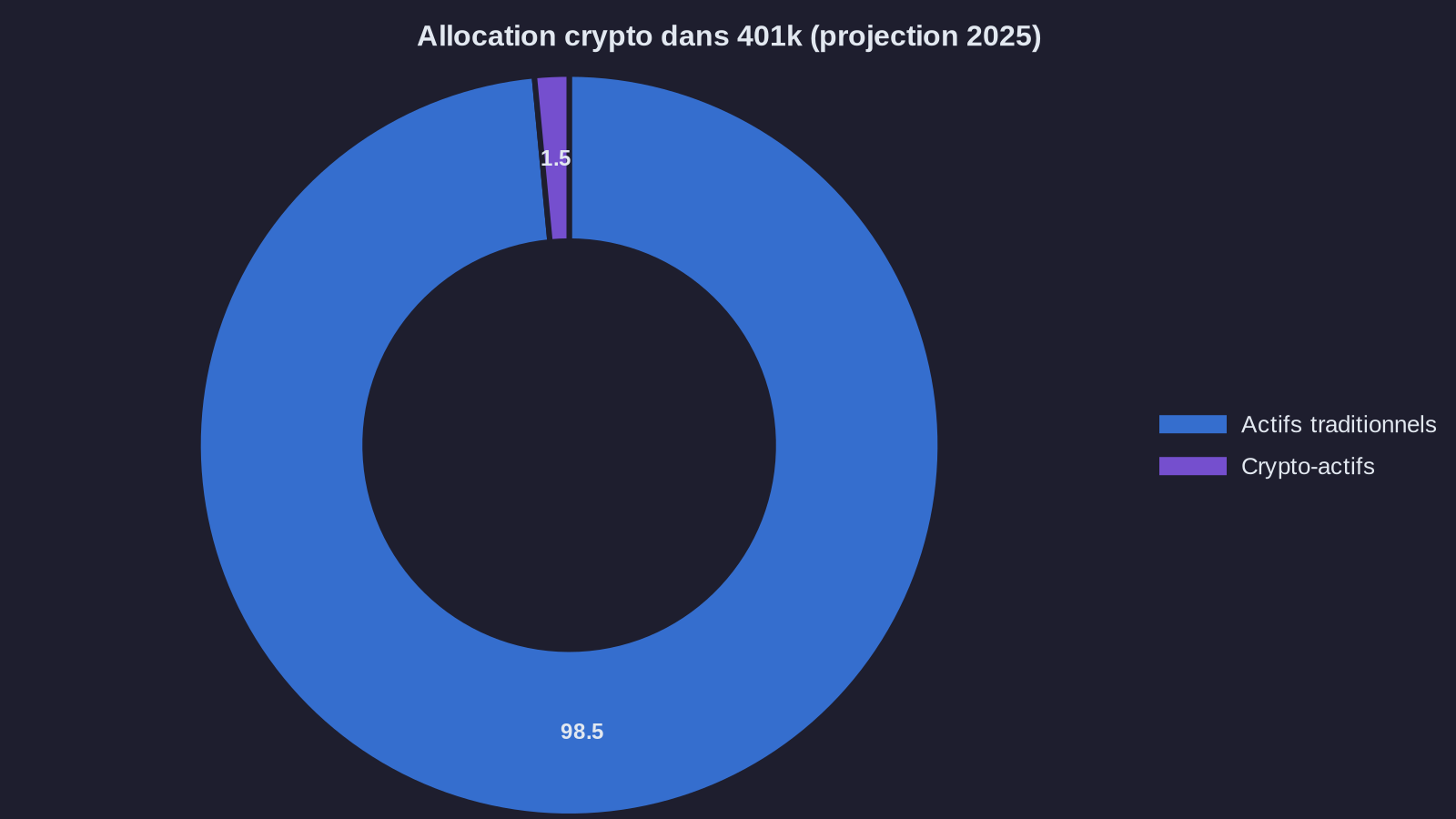

Cette diversité d'approches reflète une réalité : il n'existe pas de consensus sur la manière optimale d'intégrer ces actifs dans un portefeuille retraite. Certains gestionnaires privilégient le Bitcoin comme réserve de valeur numérique, d'autres explorent des stratégies multi-actifs incluant Ethereum et des protocoles DeFi sélectionnés. Les allocations restent généralement limitées à 1-5 % du portefeuille total, une pondération qui permet de capter une partie de la performance potentielle tout en maîtrisant le risque global, comme l'illustrent les enjeux de diversification réelle.

Rendements structurels et équilibres de portefeuille

L'argument central en faveur d'une exposition crypto dans un plan retraite tient à la corrélation historiquement faible avec les classes d'actifs traditionnelles. Sur la période 2015-2023, le Bitcoin a affiché une corrélation moyenne de 0,2 avec le S&P 500 et pratiquement nulle avec les obligations. Cette propriété fait de ces actifs un outil de diversification potentiellement efficace, sous réserve de comprendre les mécanismes qui gouvernent leur valorisation.

Les rendements historiques impressionnent, c'est indéniable. Un investissement de 10 000 dollars en Bitcoin début 2015 valait environ 400 000 dollars fin 2023, malgré plusieurs corrections sévères. Mais ces chiffres doivent être contextualisés. La trajectoire passée ne garantit rien pour l'avenir, et l'adoption croissante par les institutionnels pourrait précisément réduire la volatilité future, donc mécaniquement les rendements potentiels.

Ce qui change avec l'intégration dans les 401k, c'est la discipline d'investissement imposée par le mécanisme de contribution régulière. Un salarié qui contribue mensuellement à son plan bénéficie d'un lissage automatique des prix d'entrée, une stratégie particulièrement efficace sur des actifs volatils. Les simulations réalisées par plusieurs cabinets de conseil montrent qu'une allocation de 3 % à 5 % au Bitcoin, maintenue sur 20 ans avec rééquilibrage annuel, aurait historiquement amélioré le couple rendement-risque du portefeuille global.

Reste la question du cadre de valorisation. Contrairement aux actions ou aux obligations, les crypto-actifs ne génèrent pas de flux de trésorerie prévisibles. Leur valorisation repose sur l'anticipation d'une adoption croissante et sur leur rôle potentiel comme réserve de valeur alternative. Cette nature rend l'exercice de projection particulièrement délicat, d'où l'importance de limiter l'exposition et de maintenir une discipline de rééquilibrage.

Implications pour les investisseurs européens : digital assets IRAs et pension fund blockchain

L'évolution américaine ne se réplique pas mécaniquement en Europe, où les systèmes de retraite suivent des logiques différentes. Les dispositifs comme le PER (Plan d'Épargne Retraite) en France ou les piliers 3a suisses restent largement investis en fonds traditionnels. Les assureurs et gestionnaires européens affichent une prudence marquée, souvent justifiée par un cadre réglementaire plus restrictif et une culture du risque différente.

Pourtant, plusieurs signaux indiquent un changement progressif dans l'adoption des digital assets IRAs. Des fintechs spécialisées commencent à proposer des solutions permettant d'intégrer une part de crypto-actifs dans des enveloppes fiscalement avantageuses, en respectant les contraintes réglementaires locales. L'arrivée des ETF Bitcoin et Ethereum sur les marchés européens facilite également l'accès pour les investisseurs institutionnels qui souhaitent une exposition régulée.

La question centrale pour les investisseurs européens n'est pas tant de savoir s'il faut copier le modèle américain, mais plutôt comment adapter les principes d'allocation à leur propre contexte. Un investisseur français qui prépare sa retraite sur un horizon de 25 ans peut légitimement s'interroger sur la pertinence d'une exposition, même modeste, à des actifs décorrélés et potentiellement performants. La réponse dépend de sa tolérance au risque, de son patrimoine global et de sa capacité à maintenir une allocation sur le long terme malgré les fluctuations.

ForYield observe que les clients qui intègrent une composante crypto dans leur stratégie d'épargne long terme le font généralement avec des allocations de 2 à 8 %, en complément d'une base diversifiée sur actions et obligations. Cette approche permet de capter une partie du potentiel de performance tout en préservant la stabilité globale du portefeuille. Le rééquilibrage régulier, qui consiste à ramener périodiquement chaque classe d'actifs à sa pondération cible, devient particulièrement important dans ce contexte.

Perspectives et nouvelles frontières des pension fund blockchain

L'intégration progressive des crypto-actifs dans l'épargne retraite américaine marque probablement un tournant structurel. Au-delà des 10 000 milliards de dollars théoriquement accessibles, c'est la légitimation institutionnelle qui compte. Quand les plus grands gestionnaires mondiaux acceptent d'intégrer ces actifs dans des produits fiduciaires soumis à des contraintes réglementaires strictes, cela valide une certaine maturité du marché.

Cette évolution s'accompagne d'innovations dans les produits disponibles. Les ETF spot Bitcoin et Ethereum, approuvés par la SEC en 2024, ont collecté des dizaines de milliards en quelques mois. Des solutions de staking régulé commencent à émerger, permettant de générer des rendements additionnels sur certains actifs tout en respectant les exigences de garde institutionnelle, une tendance que l'adoption institutionnelle des stablecoins illustre également. La frontière entre finance traditionnelle et écosystème crypto devient progressivement plus poreuse.

Pour autant, plusieurs défis persistent. La volatilité reste élevée, même si elle a tendance à diminuer avec l'augmentation de la capitalisation. Le cadre réglementaire continue d'évoluer, avec des approches divergentes selon les juridictions. Les questions de sécurité et de garde nécessitent des standards institutionnels que seuls quelques acteurs maîtrisent réellement. Et la compréhension par le grand public reste limitée, ce qui crée un risque d'inadéquation entre les produits proposés et les besoins réels.

L'enjeu pour les années à venir sera de trouver le bon équilibre : permettre l'accès à cette classe d'actifs pour ceux qui en comprennent les mécanismes et acceptent les risques associés, tout en protégeant les épargnants moins avertis contre des expositions inadaptées à leur profil. Les régulateurs américains et européens travaillent activement sur ces questions, avec des approches qui privilégient tantôt la liberté de choix, tantôt la protection stricte.

Une chose semble acquise : les crypto-actifs ne disparaîtront pas du paysage de l'investissement institutionnel. Leur intégration dans les plans 401k constitue une étape vers une normalisation progressive, qui s'accompagnera probablement d'une réduction de la volatilité et d'une professionnalisation accrue de l'écosystème. Pour les investisseurs qui préparent leur retraite aujourd'hui, la question n'est plus de savoir si ces actifs ont leur place dans une allocation, mais plutôt quelle proportion et selon quelle stratégie.