Pendant des décennies, la stack des revenus fixes institutionnels reposait sur une architecture simple : obligations souveraines, crédit corporate, produits monétaires. Des rendements prévisibles, des contreparties connues, des processus rodés. Puis 2022 est arrivé avec ses taux négatifs puis sa remontée brutale, et beaucoup d'allocateurs de capitaux ont réalisé que leur boîte à outils montrait ses limites.

Pendant ce temps, la DeFi construisait en silence une alternative pour les institutions. Pas une révolution tapageuse, mais une reconstruction méthodique de la logique même du revenu fixe : comment générer du rendement sur du capital sans dépendre d'un émetteur central, comment structurer du risque de crédit sans agence de notation, comment distribuer de la liquidité sans intermédiaire bancaire.

Ce qui semblait expérimental il y a trois ans devient progressivement une brique stratégique pour les allocateurs institutionnels qui cherchent à diversifier leurs sources de rendement. Regardons comment cette transformation s'opère concrètement.

Le revenu fixe traditionnel face à ses propres limites

Les desk fixed income des grandes institutions font face à une équation inconfortable. D'un côté, la pression sur les rendements s'intensifie : les allocateurs ont des engagements à honorer, des passifs à couvrir. De l'autre, les sources traditionnelles de revenus fixes montrent leurs failles structurelles.

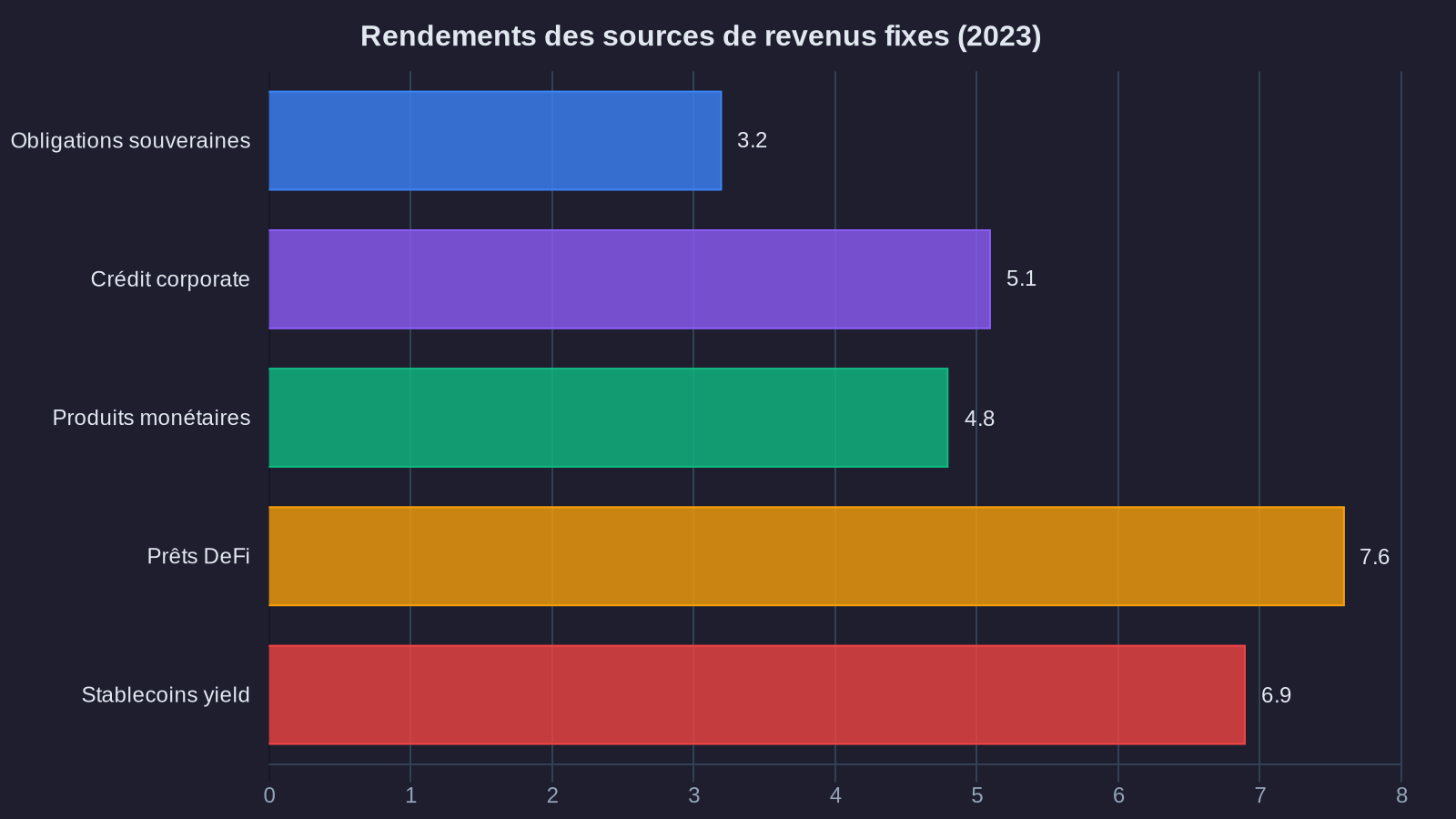

Le marché obligataire souverain européen a passé des années en territoire négatif. Résultat : des billions d'euros de capital cherchant désespérément du rendement, acceptant des primes de risque de plus en plus comprimées pour des durées de plus en plus longues. Le crédit corporate offre des spreads, certes, mais la concentration sectorielle devient problématique quand on gère des tickets significatifs.

Plus fondamentalement, la stack traditionnelle souffre d'une rigidité structurelle. Un fonds obligataire institutionnel qui veut ajuster son exposition doit passer par des contreparties, attendre des settlements T+2 ou T+3, gérer des frictions de liquidité considérables. Cette friction a un coût, surtout quand les conditions de marché évoluent rapidement.

C'est précisément là que l'institutional DeFi propose une approche différente. Pas meilleure par principe, mais structurellement distincte dans sa manière de générer et de distribuer du rendement.

Comment la DeFi reconstruit la logique du revenu fixe institutionnel

La finance décentralisée ne cherche pas à répliquer les obligations. Elle reconstruit la fonction même du revenu fixe à partir de primitives économiques différentes. Trois mécanismes principaux émergent comme des alternatives crédibles pour le capital institutionnel.

Les protocoles de lending : le crédit sans émetteur central

Imaginez un marché monétaire où l'offre et la demande de crédit s'équilibrent en temps réel, sans comité de crédit ni département risque. C'est exactement ce que font des protocoles comme Aave ou Compound. Vous déposez des stablecoins (USDC, USDT, DAI), le protocole les met à disposition d'emprunteurs qui déposent une collatéralisation en crypto-actifs, vous recevez un rendement qui fluctue selon l'utilisation du pool.

Pour un desk fixed income institutionnel, c'est une source de rendement sur dollar qui présente des caractéristiques intéressantes : liquidité instantanée, pas de duration risk au sens traditionnel, pas de contrepartie centrale à analyser. Le risque se déplace : ce n'est plus le risque de défaut d'un émetteur, c'est le risque smart contract et le risque de liquidation insuffisante des collatéraux.

Les fixed income yields crypto varient typiquement entre 2% et 8% selon les conditions de marché et l'actif déposé. Moins spectaculaire que les APY à trois chiffres de 2020, mais aligné avec ce qu'un allocateur institutionnel peut intégrer dans une stratégie de revenus diversifiée.

Le staking liquide : transformer de l'actif en rendement

Ethereum post-Merge a créé une nouvelle primitive de revenu fixe : le staking natif qui rapporte environ 4% annuel. Mais immobiliser de l'ETH pendant des semaines pour un validator, c'est inacceptable pour un gestionnaire institutionnel qui a besoin de liquidité.

Les protocoles de liquid staking (Lido, Rocket Pool) résolvent cette équation. Vous déposez de l'ETH, vous recevez un token représentant votre ETH staké (stETH, rETH) qui continue d'accumuler les récompenses de staking. Ce token reste liquide, tradable, utilisable dans d'autres protocoles DeFi.

Pour une institution qui détient déjà de l'ETH au bilan (et beaucoup en détiennent désormais, ne serait-ce que pour des raisons d'infrastructure blockchain), c'est un moyen de transformer un actif dormant en actif productif, sans renoncer à la liquidité. Le rendement est prévisible, indexé sur les mécaniques de consensus d'Ethereum, avec une volatilité qui dépend de l'actif sous-jacent, pas du protocole lui-même.

Les stratégies d'arbitrage sur stablecoins avec rendement

Voici où ça devient vraiment intéressant pour les desks institutionnels qui cherchent du rendement décorrélé. Le marché des stablecoins génère en permanence des opportunités d'arbitrage que les protocoles DeFi permettent d'exploiter de manière systématique.

Exemple concret : DAI (le stablecoin décentralisé de MakerDAO) peut parfois trader légèrement au-dessus ou en dessous de son peg à 1 dollar. Un protocole comme Curve, spécialisé dans les échanges de stablecoins, offre des pools de liquidité où vous pouvez déposer plusieurs stablecoins et capturer les frais d'arbitrage des traders qui rééquilibrent ces pools.

Les rendements stablecoins sont typiquement plus faibles (1% à 4%), mais avec une volatilité très contenue puisqu'on reste dans l'univers des stablecoins. C'est une brique de revenus qui ressemble, dans sa fonction, à du monétaire amélioré. Certaines institutions y voient une alternative aux placements de trésorerie traditionnels, avec une liquidité supérieure et des rendements légèrement meilleurs.

Les arbitrages institutionnels : où se situe la valeur réelle

Maintenant, parlons de ce qui intéresse vraiment les allocateurs professionnels : les arbitrages structurels que l'institutional DeFi rend possibles et que la finance traditionnelle ne peut pas exploiter aussi efficacement.

L'arbitrage de liquidité cross-protocol

Différents protocoles DeFi offrent des rendements différents pour le même actif au même moment. USDC peut rapporter 3% sur Aave, 4,5% sur Compound, 2,8% sur un pool Curve. Ces écarts ne sont pas des inefficiences qui disparaissent en quelques secondes (comme sur les marchés actions), ils persistent parce que chaque protocole a sa propre dynamique d'offre et demande.

Pour un desk institutionnel équipé des bons outils, c'est une opportunité d'arbitrage à faible risque : déplacer du capital entre protocoles pour capturer ces différentiels. La DeFi rend ces mouvements quasi-instantanés et peu coûteux. Comparez avec le fixed income traditionnel, où réallouer du capital entre différents compartiments obligataires prend des jours et génère des frictions considérables.

L'arbitrage de courbe de rendement décentralisé

Certains protocoles construisent explicitement des courbes de rendement on-chain. Notional Finance, par exemple, permet de trader des taux fixes futurs sur différentes maturités. Vous pouvez prendre une position sur la forme de la courbe de rendement DeFi, exactement comme un desk rates ferait sur la courbe souveraine.

L'intérêt ? Ces courbes de rendement DeFi ne sont pas corrélées aux courbes souveraines traditionnelles. Elles dépendent de la demande de levier on-chain, de la liquidité dans les protocoles, de la dynamique des crypto-marchés. Pour un allocateur qui cherche à diversifier ses sources de revenus fixes, c'est une exposition structurellement différente.

Le portage sur collatéral productif

Voici une stratégie qui n'existe tout simplement pas dans la finance traditionnelle. Vous stakez de l'ETH pour recevoir du stETH qui génère 4% de rendement. Vous déposez ce stETH comme collatéral sur Aave pour emprunter des stablecoins. Vous redéployez ces stablecoins dans un pool de liquidité Curve qui rapporte 3%.

Résultat : vous captez le rendement de staking sur votre collatéral ET le rendement sur les stablecoins empruntés, tout en conservant votre exposition ETH. C'est du portage à effet de levier, mais structuré de manière transparente et liquide. Les risques sont explicites (liquidation si ETH baisse trop, risque smart contract), mais quantifiables.

Des family offices et des hedge funds crypto-natifs font déjà tourner ce type de stratégies avec des tickets à huit chiffres. Ce qui était expérimental en 2021 devient progressivement une brique standard d'allocation.

Les contraintes institutionnelles : pourquoi l'adoption reste graduelle

Soyons clairs : on n'est pas à la veille d'un basculement massif des desks fixed income institutionnels vers la DeFi. Les freins sont réels et structurels.

La question de la custody reste centrale. Un fonds obligataire institutionnel ne peut pas se permettre de gérer des private keys sur un Ledger. Il faut des solutions de custody qualifiées, avec ségrégation des actifs, assurance, procédures de gouvernance robustes. Ces solutions existent désormais (Fireblocks, Copper, Anchorage), mais elles ajoutent des coûts et des contraintes opérationnelles.

Le cadre réglementaire évolue, mais reste fragmenté. Un gestionnaire UCITS européen ne peut pas allouer à la DeFi avec les mêmes règles qu'un hedge fund américain soumis au Investment Company Act. Les interprétations divergent entre juridictions, entre régulateurs, parfois même entre départements juridiques d'une même institution.

Le risque smart contract reste le sujet qui fait sourciller les comités de risque. Un protocole peut avoir été audité par trois cabinets différents, il reste du code qui peut contenir des vulnérabilités. On l'a vu avec les exploits de 2022 et 2023. Pour un allocateur institutionnel dont le mandat est de préserver le capital, c'est un risque difficilement acceptable à grande échelle.

Mais ces contraintes s'atténuent progressivement. Les assurances DeFi se professionnalisent. Les audits de smart contracts deviennent plus systématiques et rigoureux. Surtout, les institutions développent une compétence interne : elles recrutent des profils qui comprennent la DeFi, elles construisent des frameworks d'analyse de risque adaptés, elles testent sur des petits tickets avant de scaler.

Vers une hybridation des stratégies de revenus fixes institutionnels

Le scénario le plus probable pour les années qui viennent n'est pas un remplacement de la stack fixed income traditionnelle par la DeFi. C'est une hybridation progressive, où certaines institutions intègrent des briques DeFi dans leur allocation globale pour diversifier leurs sources de rendement.

On voit déjà ce mouvement s'amorcer. Des family offices allouent 5% à 10% de leur poche fixed income à des stratégies DeFi gérées par des spécialistes. Des hedge funds macro intègrent des positions DeFi dans leurs book de rates. Des corporate treasuries testent des placements de trésorerie sur protocoles de lending pour améliorer le rendement de leur cash.

Ce qui rend cette évolution structurelle, c'est que l'institutional DeFi offre quelque chose que le fixed income traditionnel ne peut pas répliquer : une liquidité quasi-instantanée, une transparence totale des positions, une composabilité qui permet de construire des stratégies sophistiquées sans dépendre d'une contrepartie centrale.

Pour les institutions qui prennent le temps de comprendre ces mécaniques, de construire les infrastructures nécessaires, de former leurs équipes, la DeFi devient un outil d'allocation à part entière. Pas un pari spéculatif sur les crypto-actifs, mais une manière structurellement différente de générer du revenu fixe sur du capital.

La question n'est plus de savoir si les institutions vont intégrer la DeFi dans leurs stratégies de revenus fixes. Elle est de savoir à quelle vitesse, et quelles institutions vont prendre l'avantage en construisant cette compétence maintenant plutôt que d'attendre que le marché mature encore davantage.