BlackRock vient de franchir une étape que beaucoup attendaient : le lancement d'ETHB, un ETF Bitcoin Ethereum avec staking intégré. La nouvelle a été annoncée le 15 mars 2026, et elle marque un tournant pour l'institutional crypto exposure. Pourquoi ? Parce qu'elle résout une équation jusqu'ici problématique : comment capturer le rendement natif d'Ethereum (le staking) dans un véhicule réglementé accessible aux investisseurs traditionnels.

Jusqu'à présent, les spot Ethereum ETF se contentaient de répliquer le cours de l'actif sous-jacent. Vous achetiez de l'exposition à Bitcoin ou Ethereum, mais sans bénéficier des revenus que génère naturellement le réseau Ethereum via le staking. C'est comme détenir une action sans toucher les dividendes. ETHB change la donne en intégrant directement ce mécanisme de rendement dans la structure de l'ETF.

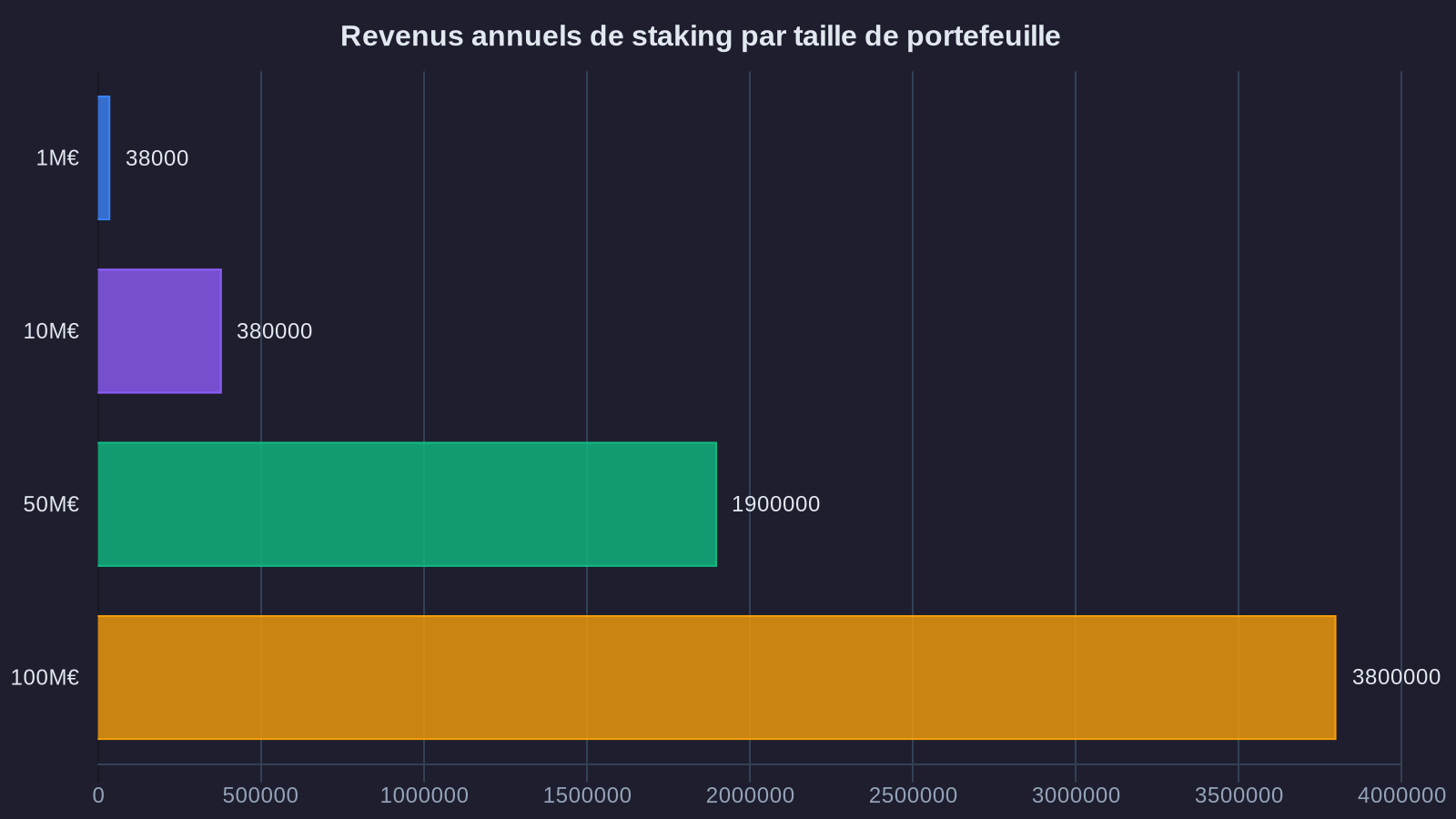

Les chiffres parlent d'eux-mêmes. Au 18 mars 2026, Ethereum affiche un rendement de staking annualisé de 3,8%. Ce n'est pas négligeable quand on parle de volumes institutionnels. Sur un portefeuille de 10 millions d'euros, cela représente 380 000 euros de revenus annuels supplémentaires. Pour les family offices et les gestionnaires d'actifs qui cherchent à justifier une allocation crypto auprès de leurs clients, cette dimension change fondamentalement le discours. Les perspectives pour Bitcoin et les crypto-actifs à long terme renforcent encore l'intérêt de ces véhicules d'investissement.

La mécanique du staking : ce qui change concrètement

Le staking Ethereum, c'est le mécanisme par lequel le réseau sécurise ses transactions depuis la transition vers la Proof of Stake en septembre 2022. Les détenteurs d'ETH peuvent verrouiller leurs tokens pour valider des transactions et recevoir en échange une rémunération. C'est l'équivalent d'un intérêt, mais versé directement par le protocole.

Problème : pour un investisseur traditionnel, mettre en place du staking implique une infrastructure technique, une gestion des clés privées, une compréhension des risques de slashing (pénalités en cas de mauvais fonctionnement du validateur). Pour un institutionnel soumis à des obligations de conformité et de reporting, c'est un casse-tête opérationnel.

ETHB résout cette friction. BlackRock prend en charge toute la dimension technique : sélection des validateurs, monitoring de la performance, gestion des risques opérationnels. L'investisseur détient simplement des parts d'ETF qui bénéficient automatiquement du rendement de staking. Les revenus générés sont réinvestis dans le fonds, augmentant mécaniquement la valeur de la part.

Concrètement, voici comment ça fonctionne. BlackRock a mis en place un partenariat avec Coinbase Institutional pour la couche de staking. Les ETH détenus par le fonds sont délégués à des validateurs professionnels sélectionnés selon des critères stricts : uptime supérieur à 99,5%, historique de performance, diversification géographique. Le rendement net (après frais de gestion du fonds) est capitalisé quotidiennement dans la valeur liquidative de l'ETF.

Les frais de gestion d'ETHB s'établissent à 0,25% annuels, auxquels s'ajoutent environ 0,15% de coûts liés au staking (rémunération des validateurs, infrastructure technique). On arrive donc à un TER (Total Expense Ratio) de 0,40% annuels. À comparer avec le rendement de staking brut de 3,8%, ce qui donne un rendement net estimé de 3,4% pour l'investisseur.

Ce que les staking rewards ETF changent pour les allocations institutionnelles

L'impact le plus immédiat, c'est sur la manière dont les comités d'investissement vont évaluer Ethereum. Jusqu'ici, l'ETH était perçu comme un actif purement spéculatif, sans flux de revenus prévisible. Avec le staking intégré, on passe à un modèle qui ressemble davantage à une obligation à rendement variable ou à une action à dividende.

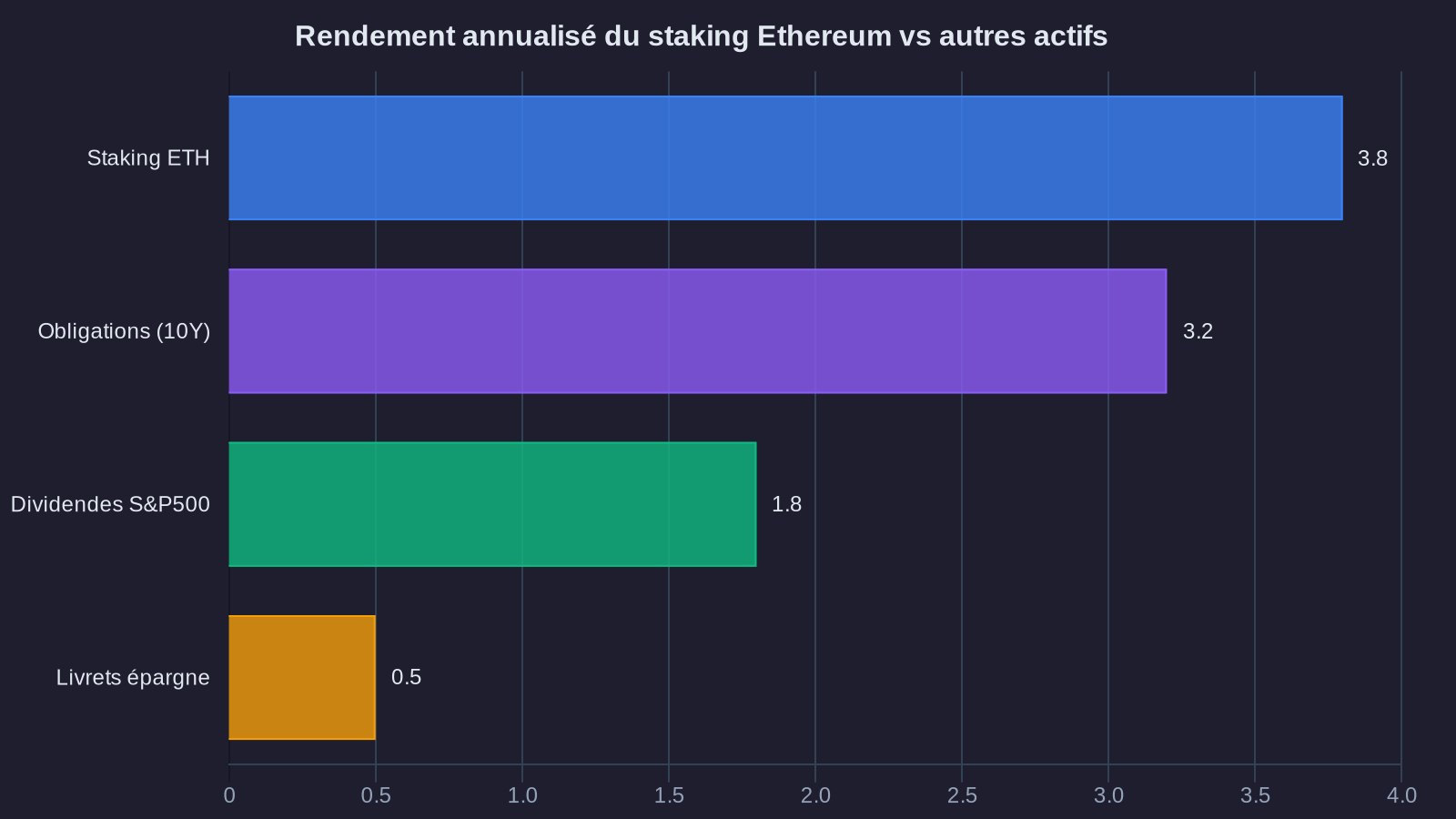

Les gestionnaires de portefeuille peuvent maintenant comparer directement Ethereum à d'autres classes d'actifs génératrices de revenus. Un rendement de 3,4% net, dans l'environnement actuel où les obligations d'État à 10 ans oscillent autour de 2,8% et où les dividendes du S&P 500 plafonnent à 1,6%, positionne Ethereum dans une zone de compétitivité intéressante. Avec, en prime, le potentiel d'appréciation du cours de l'ETH lui-même.

On observe déjà les premiers effets. Depuis l'annonce d'ETHB, trois family offices européens que ForYield accompagne ont revu leurs grilles d'allocation pour intégrer une poche Ethereum avec staking. Le raisonnement est simple : pour un profil cherchant du rendement avec une tolérance au risque modérée à élevée, un mix 60% obligations investment grade / 30% actions / 10% Ethereum avec staking offre un couple rendement-risque plus attractif qu'une allocation 70/30 traditionnelle.

L'autre dimension qui change, c'est la conformité réglementaire. Un ETF coté, même s'il investit dans des crypto-actifs, s'intègre parfaitement dans les cadres de reporting existants. Les gérants peuvent l'inclure dans des SICAV, des contrats d'assurance-vie, des PER (Plans d'Épargne Retraite) sous réserve des contraintes d'éligibilité. C'est un accès crypto sans avoir à construire toute une architecture de custody et de conformité dédiée.

Les limites et les points de vigilance

Maintenant, parlons des angles morts. Parce qu'ETHB résout certains problèmes, mais en crée d'autres.

Premier point : la liquidité du staking Ethereum. Techniquement, les ETH mis en staking sont verrouillés. Ils ne peuvent pas être retirés instantanément du réseau. Il existe des files d'attente pour entrer et sortir du staking, qui peuvent s'allonger considérablement en période de forte volatilité. BlackRock a géré ce risque en gardant une poche de liquidité non stakée (environ 10% du fonds), mais cela réduit d'autant le rendement global. C'est un arbitrage entre liquidité et performance.

Deuxième limite : le risque de slashing. Même si BlackRock sélectionne des validateurs professionnels, le risque zéro n'existe pas. Un validateur qui signe deux blocs contradictoires ou qui reste offline trop longtemps se fait pénaliser par le réseau. Les ETH stakés peuvent être partiellement confisqués. Ce risque est faible (historiquement inférieur à 0,01% des ETH stakés), mais il existe. Le prospectus d'ETHB mentionne explicitement ce risque, sans pouvoir le chiffrer précisément.

Troisième point de vigilance : la fiscalité. Dans de nombreuses juridictions, le traitement fiscal du staking reste flou. Est-ce un revenu imposable au moment où il est généré, ou seulement lors de la revente ? Pour un ETF à capitalisation comme ETHB, la question est moins aiguë (pas de distribution de revenus), mais elle se posera au moment de la cession des parts. Les investisseurs doivent anticiper ce point avec leurs conseillers fiscaux.

Enfin, il y a la question de la dépendance au prestataire. En déléguant le staking à Coinbase Institutional, BlackRock introduit un risque de contrepartie. Si Coinbase rencontre des difficultés (cyberattaque, faillite, sanctions réglementaires), cela peut impacter la performance du fonds. BlackRock a mis en place des mécanismes de backup (validateurs secondaires, diversification des prestataires), mais la concentration reste un point d'attention.

Ce que ForYield en pense

Chez ForYield, on suit cette évolution avec un intérêt mesuré. ETHB est une vraie innovation pour l'institutional crypto exposure, mais ce n'est pas forcément la solution optimale pour tous les profils.

Pour un investisseur qui démarre une allocation crypto et qui cherche avant tout la simplicité et la conformité réglementaire, ETHB fait parfaitement le job. C'est un véhicule propre, liquide, avec un rendement intégré. Il s'intègre sans friction dans un portefeuille existant.

Pour un investisseur plus aguerri, capable de gérer directement des wallets et prêt à assumer la complexité technique, le staking en direct reste plus performant. En montant soi-même un validateur ou en utilisant des services comme Lido ou Rocket Pool, on évite la couche de frais de gestion de l'ETF (0,40% annuels) et on garde un contrôle total sur ses actifs. Sur un horizon long, cette différence de frais se compose et peut représenter plusieurs points de performance.

Notre approche chez ForYield, c'est de combiner les deux modèles. Pour la partie core du portefeuille crypto (60-70% de l'allocation), on privilégie les stratégies de staking direct ou de liquid staking optimisé, qui maximisent le rendement net. Pour la partie satellite (30-40%), on intègre des véhicules comme ETHB qui apportent de la liquidité et de la flexibilité. C'est un équilibre entre performance et praticité.

L'autre dimension qui nous intéresse, c'est l'arbitrage entre les différents protocoles de staking. Ethereum à 3,8%, c'est intéressant, mais ce n'est pas le seul réseau à offrir du rendement. Solana stagne autour de 7,2%, Avalanche oscille entre 8% et 10% selon les périodes, Polkadot propose entre 12% et 15%. La question n'est pas seulement "est-ce que je stake ?", mais "sur quel réseau, avec quelle stratégie de diversification, et avec quel horizon de détention ?" ETHB simplifie l'accès à Ethereum, mais il ne remplace pas une vraie stratégie de rendement passif sur crypto-actifs multi-protocoles.

Les données de flux montrent déjà l'appétit du marché. Dans les 48 heures suivant le lancement d'ETHB, BlackRock a collecté 340 millions de dollars. C'est moins spectaculaire que les premiers jours des ETF Bitcoin spot (qui avaient dépassé le milliard), mais c'est significatif pour un produit Ethereum. On est sur une trajectoire qui pourrait atteindre 2 à 3 milliards d'encours d'ici la fin de l'année, si la tendance se maintient. Cela représente environ 0,5% de la capitalisation totale d'Ethereum actuellement stakée, une part non négligeable.

Ce qui va être déterminant dans les mois qui viennent, c'est la performance relative d'ETHB par rapport aux autres véhicules d'investissement Ethereum. Si le rendement net de staking se maintient au-dessus de 3%, et si la volatilité du cours de l'ETH reste contenue, on peut s'attendre à une migration progressive des investisseurs institutionnels vers ce type de produit. À l'inverse, si les frais de gestion grèvent trop la performance, ou si des incidents de slashing viennent entamer la confiance, l'engouement pourrait retomber rapidement.

Pour l'instant, ETHB pose une pierre importante dans la construction de l'infrastructure crypto institutionnelle. Il ne révolutionne pas le marché, mais il normalise l'accès à un rendement qui existait déjà, et il le rend compatible avec les processus d'investissement traditionnels. C'est une étape de plus vers l'intégration pleine et entière des crypto-actifs dans les portefeuilles diversifiés. Et ce n'est probablement que le début : on peut parier que d'autres émetteurs (Fidelity, Invesco, VanEck) vont rapidement proposer des produits similaires, avec des structures de frais et des stratégies de staking différentes. La concurrence va s'intensifier, et c'est une bonne nouvelle pour les investisseurs.