Le 14 mars 2024, la Securities and Exchange Commission (SEC) a approuvé un programme pilote permettant au Nasdaq de tester le trading d'actions tokénisées. Cette décision, passée relativement inaperçue dans le grand public, constitue pourtant l'une des évolutions les plus significatives du marché boursier américain depuis des décennies. L'impact de cette approbation SEC sur les tokenized equities Nasdaq dépasse largement le cadre d'une simple expérimentation technique.

Nous ne parlons pas ici d'une énième annonce sur les cryptomonnaies. Il s'agit d'actions d'entreprises cotées — Apple, Microsoft, Tesla — représentées sous forme de tokens sur blockchain et négociables avec la même valeur juridique que leurs équivalents traditionnels. La différence ? Un règlement instantané, une transparence totale des transactions, et une infrastructure qui fonctionne 24h/24 et 7j/7.

Pour comprendre l'ampleur du changement, il faut saisir ce qui rend cette approbation si particulière : ce n'est pas une expérimentation marginale menée par une startup crypto, mais le feu vert donné au deuxième plus grand opérateur boursier mondial pour reconstruire une partie de son infrastructure sur la blockchain. Cette évolution s'inscrit dans un mouvement plus large où les grandes places boursières américaines explorent la tokenisation de leurs actifs.

Pourquoi la SEC a-t-elle changé de position sur la securities tokenization

La SEC n'est pas connue pour sa témérité. L'institution qui a passé les trois dernières années à poursuivre agressivement les acteurs crypto approuve désormais leur technologie sous-jacente pour moderniser Wall Street. Ce virage s'explique par trois facteurs convergents.

D'abord, la pression technologique. Le système de règlement actuel (T+1 depuis 2024, contre T+2 auparavant) reste archaïque comparé aux possibilités de la blockchain. Pendant qu'une action met encore 24 heures à changer officiellement de propriétaire, les stablecoins règlent des milliards de dollars en quelques secondes. Cette inefficience coûte au marché environ 5,4 milliards de dollars par an en coûts de collatéral et risques de contrepartie, selon une étude de la DTCC.

Ensuite, la concurrence internationale. Singapour a lancé son projet Guardian en 2022, permettant déjà le règlement instantané d'obligations tokenisées. La Suisse a inscrit dans sa loi dès 2021 la possibilité de registres de propriété sur blockchain. L'Union européenne finalise son cadre réglementaire pour les titres numériques. Les États-Unis risquaient de voir leurs infrastructures de marché perdre leur avantage concurrentiel.

Enfin, la maturité technologique. Les blockchains de niveau institutionnel — nous parlons ici de réseaux privés ou semi-privés, pas d'Ethereum public — ont prouvé leur capacité à gérer des volumes considérables avec des garanties de sécurité acceptables pour les régulateurs. Le pilote approuvé utilisera vraisemblablement une blockchain permissionnée où chaque participant est identifié et où la SEC conserve des capacités de supervision.

Ce que change concrètement le blockchain equity trading pour le marché boursier

La tokenisation d'actions n'est pas simplement une version numérique d'un certificat papier. C'est une refonte complète de la plomberie financière avec des implications opérationnelles majeures.

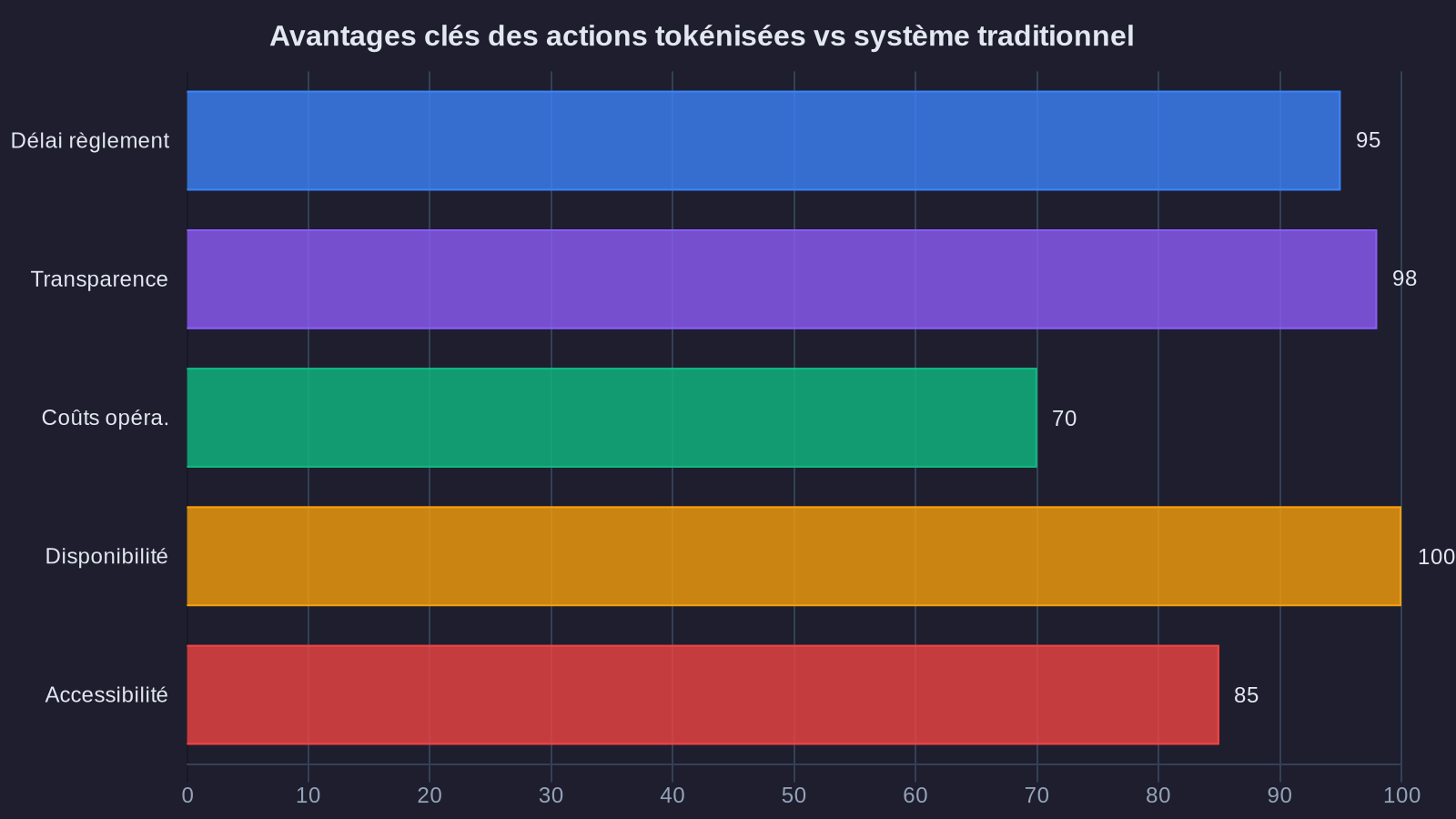

Le règlement instantané (T+0) devient enfin possible. Aujourd'hui, quand vous achetez une action, votre courtier vous crédite immédiatement dans votre interface, mais le transfert légal de propriété ne se produit qu'un jour ouvré plus tard. Cette latence crée des risques de contrepartie, impose des exigences de capital réglementaire, et bloque de la liquidité. Avec des actions tokenisées, le règlement est atomique : soit la transaction s'exécute intégralement et instantanément, soit elle échoue. Plus de période d'incertitude.

La transparence de la chaîne de propriété s'améliore radicalement. Chaque action tokenisée existe sur un registre distribué où l'historique complet des transactions est traçable. Cette transparence facilite considérablement les audits, la détection de manipulations de marché, et la lutte contre le blanchiment. Elle résout aussi des problèmes épineux comme le "naked short selling" (vente à découvert sans emprunt réel des titres), puisque chaque token représente un actif vérifiable sur la blockchain.

Les coûts opérationnels diminuent significativement. Le système actuel fait intervenir des chambres de compensation, des dépositaires, des agents de transfert, chacun prenant sa commission. Une infrastructure tokenisée automatise une grande partie de ces fonctions via des smart contracts. Les estimations préliminaires suggèrent des économies potentielles de 40 à 60% sur les coûts de post-transaction.

La compositabilité ouvre de nouveaux cas d'usage, notamment le fractional ownership blockchain. Un token d'action peut être programmé pour distribuer automatiquement les dividendes, pour être utilisé comme collatéral dans un prêt décentralisé, ou pour s'intégrer dans des produits structurés complexes sans nécessiter d'intermédiaires multiples. Cette flexibilité technique permet d'imaginer des innovations produits impossibles avec l'infrastructure actuelle.

L'accélération de l'adoption institutionnelle des actifs numériques

L'approbation du Nasdaq a un effet de légitimation qui dépasse largement le cadre du pilote lui-même. Pendant des années, les institutions traditionnelles ont observé l'espace crypto avec un mélange de curiosité et de méfiance. Elles voyaient la technologie blockchain comme potentiellement transformative, mais associée à trop de risques réglementaires et réputationnels.

Cette décision de la SEC change fondamentalement le calcul. Quand le régulateur le plus puissant au monde autorise le deuxième plus grand opérateur boursier à utiliser la tokenisation pour des actifs aussi centraux que les actions cotées, il envoie un signal sans équivoque : la technologie blockchain n'est plus une zone grise réglementaire, mais un outil légitime pour les marchés financiers.

Les grandes banques, qui testaient prudemment la blockchain dans des projets internes depuis des années, accélèrent maintenant leurs investissements. Goldman Sachs a annoncé en février 2024 le déploiement de sa plateforme GS DAP pour la tokenisation d'actifs réels, avec un objectif de 2 milliards de dollars d'actifs sous gestion d'ici fin 2025. JPMorgan développe Onyx Digital Assets, qui a déjà traité plus de 1 000 milliards de dollars en transactions repo intraday tokenisées.

Les gestionnaires d'actifs traditionnels suivent le mouvement. BlackRock a lancé son fonds monétaire tokenisé BUIDL en mars 2024, atteignant 500 millions de dollars d'actifs en moins de deux mois. Fidelity propose déjà des services de garde pour Bitcoin et Ethereum à ses clients institutionnels. Franklin Templeton gère un fonds obligataire entièrement on-chain depuis 2021, une approche similaire à celle qu'Amundi adopte désormais avec sa tokenisation de 100 millions d'euros sur Ethereum.

Cette convergence crée un cercle vertueux. Plus les acteurs établis adoptent la technologie blockchain pour des actifs traditionnels, plus l'infrastructure s'améliore, plus les régulateurs se familiarisent avec les enjeux, et plus il devient facile pour d'autres institutions de franchir le pas. Nous assistons à l'émergence d'un écosystème hybride où finance traditionnelle et actifs numériques ne sont plus séparés mais interconnectés.

Les défis qui restent à surmonter pour les SEC-approved pilots

L'approbation du pilote Nasdaq représente une avancée majeure, mais le chemin vers une adoption généralisée des actions tokenisées reste semé d'obstacles techniques, réglementaires et opérationnels.

La question de l'interopérabilité demeure centrale. Si chaque place boursière développe sa propre blockchain propriétaire avec ses standards spécifiques, nous risquons de créer de nouveaux silos aussi problématiques que les systèmes actuels. Un token d'action Apple émis sur la blockchain du Nasdaq pourra-t-il être transféré et reconnu sur celle du NYSE ? Les régulateurs devront rapidement établir des normes d'interopérabilité pour éviter une fragmentation contre-productive du marché.

Le cadre juridique reste incomplet. Que se passe-t-il en cas de bug dans un smart contract gérant la distribution de dividendes ? Qui est responsable si une vulnérabilité de la blockchain permet le vol de tokens d'actions ? Comment gérer les situations où une décision de justice impose le gel ou la saisie d'actifs tokenisés ? Ces questions, qui n'ont pas d'équivalent direct dans le système actuel, nécessitent des clarifications législatives et jurisprudentielles.

La scalabilité technique représente un défi de taille. Le Nasdaq traite actuellement environ 250 millions d'ordres par jour lors des pics d'activité. Les blockchains permissionnées les plus performantes atteignent quelques dizaines de milliers de transactions par seconde, ce qui reste en deçà des exigences pour remplacer intégralement l'infrastructure actuelle. Des solutions de seconde couche ou des architectures hybrides seront probablement nécessaires.

La gouvernance pose des questions inédites. Dans un système décentralisé, qui décide des mises à jour du protocole ? Comment s'assurer que les modifications nécessaires pour respecter de nouvelles obligations réglementaires peuvent être implémentées rapidement ? Le modèle de gouvernance doit trouver un équilibre délicat entre décentralisation (pour bénéficier de la résilience et de la transparence de la blockchain) et capacité de décision rapide (pour répondre aux exigences opérationnelles et réglementaires).

Ce que ForYield en pense

Cette approbation de la SEC marque une étape de maturation fondamentale pour l'ensemble de l'écosystème des actifs numériques. Elle valide la thèse que nous défendons depuis plusieurs années : la technologie blockchain n'est pas réservée aux cryptomonnaies spéculatives, mais constitue une infrastructure de marché supérieure pour l'ensemble des actifs financiers.

Pour les investisseurs que nous accompagnons, cette évolution a plusieurs implications concrètes. D'abord, elle renforce la légitimité des allocations en actifs numériques dans un portefeuille diversifié. La frontière entre actifs traditionnels et actifs numériques devient plus floue, et les arguments pour exclure complètement cette classe d'actifs perdent en pertinence.

Ensuite, elle ouvre des opportunités d'arbitrage et d'optimisation. À mesure que certains actifs existent sous forme traditionnelle et tokenisée, des écarts de prix temporaires apparaîtront, créant des possibilités de stratégies market-neutral pour les investisseurs capables de naviguer entre ces deux univers.

Enfin, elle accélère notre conviction qu'une exposition aux infrastructures de la finance tokenisée — qu'il s'agisse de blockchains de layer 1, de protocoles de DeFi institutionnelle comme Aave qui intègre désormais le crédit traditionnel, ou de plateformes de tokenisation — représente un positionnement stratégique pertinent pour capter la croissance structurelle de ce secteur.

La révolution de la structure de marché ne fait que commencer. Les actifs tokenisés représentent aujourd'hui moins de 0,1% de la capitalisation boursière mondiale. Dans dix ans, ce chiffre pourrait dépasser 30%. Les investisseurs qui comprendront cette transition et s'y positionneront tôt disposeront d'un avantage concurrentiel significatif.

L'action de la semaine : Réévaluez votre exposition aux infrastructures blockchain de niveau institutionnel. Les protocoles qui facilitent la tokenisation d'actifs réels (RWA) connaîtront une croissance structurelle portée par cette évolution réglementaire. Examinez particulièrement les plateformes qui développent des solutions de garde institutionnelle et de conformité réglementaire pour actifs tokenisés.