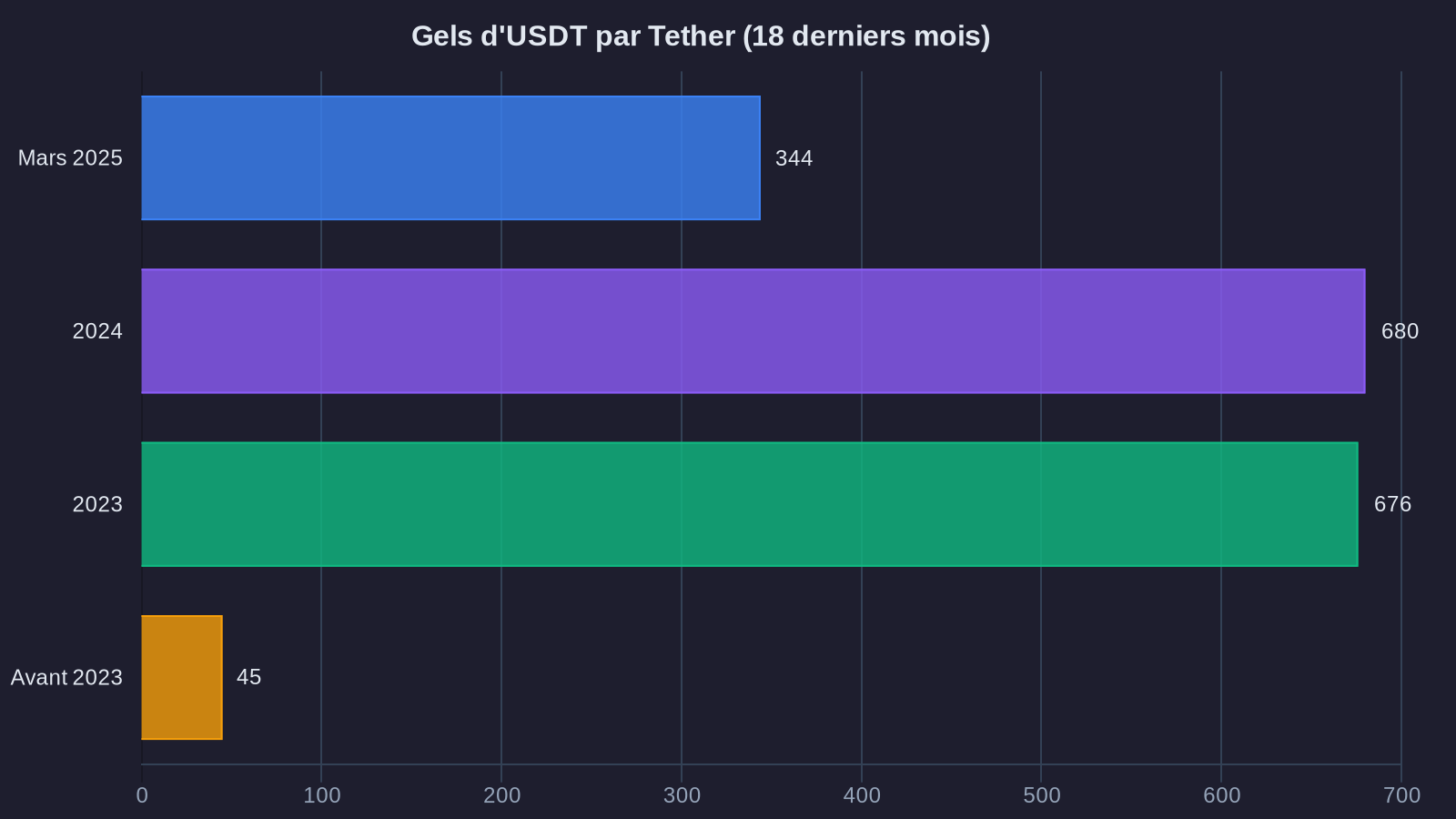

Le 13 mars 2025, Tether a gelé 344 millions de dollars d'USDT associés à des adresses iraniennes, en réponse aux sanctions américaines renforcées. L'opération a duré moins de 48 heures. Aucun recours possible pour les détenteurs concernés. Aucune procédure d'appel.

Cet événement d'USDT freeze pose une question directe aux investisseurs institutionnels et aux family offices : si l'actif que vous considérez comme « stable » peut être gelé unilatéralement par son émetteur, quelle est sa vraie valeur de réserve ?

Analyse des implications pour vos allocations crypto et des stratégies d'asset protection face au stablecoin censorship.

Le contexte : quand la géopolitique rattrape les stablecoins

Les sanctions Iran ne datent pas d'hier. Mais leur application aux cryptomonnaies s'intensifie depuis 2023, avec une pression croissante du Département du Trésor américain sur les émetteurs de stablecoins.

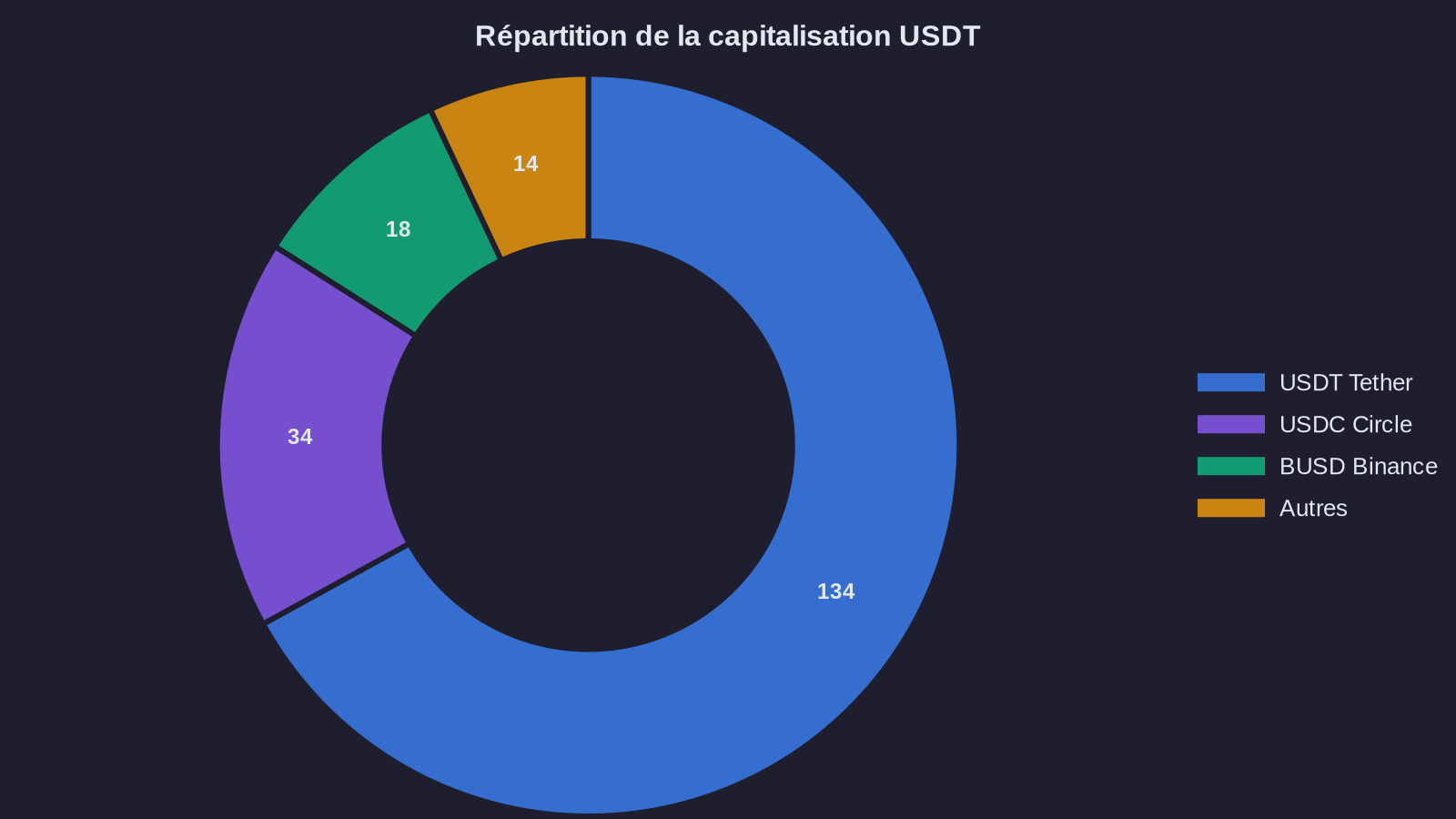

Tether, émetteur du plus grand stablecoin par capitalisation (134 milliards de dollars au 18/03/2025), collabore activement avec les autorités américaines depuis fin 2023. L'entreprise a gelé plus de 1,7 milliard de dollars d'USDT sur des adresses sanctionnées au cours des 18 derniers mois, selon ses propres rapports de transparence.

Le gel de mars 2025 représente la plus importante opération unique à ce jour. Les 344 millions de dollars concernaient principalement des circuits de change de devises et des plateformes de trading peer-to-peer utilisées en Iran pour contourner les restrictions bancaires internationales.

Du point de vue de Tether, cette coopération est stratégique : elle facilite le dialogue avec les régulateurs américains et européens, alors que l'entreprise cherche à obtenir des licences dans plusieurs juridictions. Du point de vue des utilisateurs concernés, c'est une confiscation pure et simple, sans procédure ni compensation.

Ce que révèle ce gel sur la nature réelle des stablecoins centralisés

L'USDT n'est pas une cryptomonnaie décentralisée. C'est un titre de créance émis par une société privée (Tether Limited), adossé théoriquement à des réserves en dollars et obligations du Trésor américain. Chaque token USDT représente une promesse de remboursement à parité avec le dollar.

Cette structure implique trois risques systémiques que ce gel met en lumière :

Premier risque : la censure au niveau du protocole. Tether dispose d'une fonction technique dans le smart contract de l'USDT permettant de « blacklister » n'importe quelle adresse. Une fois blacklistée, l'adresse ne peut plus ni envoyer ni recevoir d'USDT. Les tokens restent visibles dans le portefeuille, mais deviennent inutilisables. Il n'existe aucun mécanisme de contestation intégré au protocole.

Cette capacité technique n'est pas un bug, c'est une fonctionnalité voulue. Elle permet à Tether de répondre aux injonctions des autorités. Mais elle crée aussi un précédent : si l'entreprise peut geler 344 millions de dollars en 48 heures sous pression géopolitique, elle peut théoriquement geler n'importe quel montant pour n'importe quelle raison jugée suffisante par les autorités compétentes. Circle a d'ailleurs démontré une capacité similaire avec l'USDC, confirmant que le stablecoin censorship est désormais une réalité structurelle du marché.

Deuxième risque : la concentration du pouvoir de censure. La décision de gel revient à une seule entité : Tether Limited. Il n'y a pas de gouvernance décentralisée, pas de vote communautaire, pas de mécanisme de recours indépendant. L'entreprise agit comme intermédiaire obligé entre les détenteurs de tokens et l'accès à leur valeur.

Cette centralisation pose un problème structurel pour les allocations institutionnelles. Si un stablecoin peut être censuré unilatéralement, il ne remplit plus son rôle de réserve de valeur liquide et accessible en permanence. Il devient un actif conditionnel, dont la disponibilité dépend du bon vouloir de son émetteur et des autorités qui le supervisent.

Troisième risque : l'extension progressive des critères de gel. Aujourd'hui, ce sont les sanctions contre l'Iran. Demain, ce pourront être d'autres critères : lutte contre le blanchiment, fiscalité, contrôle des capitaux, réglementation sectorielle. Chaque nouvelle pression réglementaire élargit potentiellement le périmètre des adresses « à risque ».

Les émetteurs de stablecoins centralisés n'ont pas d'autre choix que de coopérer : refuser mettrait en péril leurs licences, leurs relations bancaires et leur capacité à maintenir les réserves qui garantissent la parité avec le dollar. Mais cette coopération transforme progressivement les stablecoins en extension du système bancaire traditionnel, avec les mêmes contraintes et les mêmes vulnérabilités.

Les implications concrètes pour vos allocations crypto

Si vous détenez une part significative de votre liquidité crypto en stablecoins centralisés (USDT, USDC, BUSD), ce gel change l'équation de risque.

Vos tokens ne sont pas « gelables » à moins que vous ne soyez directement visé par des sanctions ou une enquête. Mais le risque n'est pas binaire. Il s'inscrit dans un continuum qui va de la liquidité totale à l'indisponibilité complète, avec plusieurs stades intermédiaires :

Pour les institutions régulées : le risque de réputation et de conformité augmente. Détenir des volumes importants d'USDT expose à des questions légitimes des auditeurs et des régulateurs : comment garantissez-vous que vos contreparties ne sont pas elles-mêmes exposées à des adresses sanctionnées ? Comment tracez-vous l'origine de vos stablecoins ? Quels processus KYC appliquez-vous à vos fournisseurs de liquidité ?

Ces questions ne sont pas théoriques. Plusieurs fonds européens ont déjà réduit leur exposition à l'USDT en 2024-2025, précisément pour éviter les complications liées au reporting réglementaire sous MiCA (le règlement européen sur les crypto-actifs entré en vigueur en 2024).

Pour les family offices et les investisseurs privés sophistiqués : le risque est celui de la liquidité conditionnelle. Si une partie significative de votre allocation crypto est en USDT et que Tether subit une pression réglementaire accrue (par exemple, une enquête pour blanchiment touchant des contreparties importantes), l'accès à cette liquidité pourrait se dégrader rapidement. Pas nécessairement par un gel direct, mais par une raréfaction des contreparties acceptant l'USDT, une hausse des frais de conversion ou une décote sur les marchés OTC.

Ce scénario n'est pas une hypothèse extrême. Il s'est déjà produit avec l'USDC en mars 2023, lorsque Circle (son émetteur) a révélé une exposition de 3,3 milliards de dollars à la Silicon Valley Bank en faillite. L'USDC a brièvement perdu sa parité avec le dollar, tombant à 0,88$ avant de se stabiliser. Pendant 72 heures, détenir de l'USDC signifiait accepter une décote de 12% et une liquidité dégradée.

Les alternatives et stratégies d'asset protection pour atténuer ce risque

La solution n'est pas de fuir tous les stablecoins. Ils restent un outil indispensable pour gérer la liquidité dans un portefeuille crypto. Mais la composition de cette poche de liquidité doit évoluer pour tenir compte du risque de censure.

Diversification entre stablecoins centralisés : USDT et USDC représentent 92% de la capitalisation totale des stablecoins au 18/03/2025. Mais ils ne réagissent pas aux mêmes pressions. USDC (émis par Circle, basé aux États-Unis) est plus exposé aux régulations américaines et européennes, mais bénéficie d'une transparence accrue et d'audits réguliers. USDT (émis par Tether, basé aux Îles Vierges britanniques) opère dans une zone grise réglementaire, mais dispose d'une liquidité supérieure sur les marchés asiatiques et les exchanges non régulés.

Répartir votre exposition entre plusieurs émetteurs réduit le risque de concentration. Si l'un subit une pression réglementaire majeure, vous conservez de la liquidité via les autres.

Intégration de stablecoins décentralisés : DAI (émis par MakerDAO) et FRAX représentent des alternatives partiellement décentralisées. DAI est collatéralisé par d'autres crypto-actifs (ETH, stablecoins centralisés, obligations tokenisées) et géré par une DAO. Il ne peut pas être gelé par une entité centrale. Mais sa liquidité reste inférieure à l'USDT et il porte un risque de volatilité si les collatéraux sous-jacents se dégradent.

FRAX utilise un modèle hybride, partiellement collatéralisé et partiellement algorithmique. Il offre un compromis entre décentralisation et stabilité, mais reste moins liquide que les stablecoins dominants.

Ces options ne remplacent pas l'USDT ou l'USDC dans un portefeuille institutionnel. Mais elles peuvent constituer 10 à 20% de votre poche de liquidité crypto, comme assurance contre un risque de censure généralisée sur les stablecoins centralisés. L'adoption institutionnelle croissante des stablecoins rend cette diversification d'autant plus critique.

Recours aux obligations tokenisées et aux money market funds on-chain : Une part croissante de la liquidité institutionnelle sur blockchain se déplace vers des produits de taux on-chain adossés à des actifs traditionnels : obligations du Trésor américain tokenisées (via Ondo Finance, Franklin Templeton, BlackRock), money market funds on-chain (via Backed Finance, Hashnote).

Ces instruments offrent un rendement (actuellement entre 4,5% et 5,2% sur des produits adossés à des T-Bills américains) tout en maintenant une liquidité quasi-instantanée. Ils portent un risque réglementaire différent des stablecoins : ce sont des titres financiers classiques, soumis aux régulations securities, avec des émetteurs régulés et des dépositaires institutionnels.

Ils ne conviennent pas à tous les usages (ils sont moins liquides que l'USDT pour le trading haute fréquence ou les arbitrages entre exchanges), mais ils constituent une alternative crédible pour la partie « réserve de trésorerie » d'un portefeuille crypto institutionnel.

Ce que ForYield en pense

Nous intégrons le risque de censure des stablecoins centralisés dans nos stratégies de gestion depuis 2024. Nos allocations intègrent systématiquement une diversification entre plusieurs émetteurs de stablecoins, avec une pondération dynamique ajustée en fonction des signaux réglementaires et de la liquidité observée sur les marchés OTC.

Pour les portefeuilles supérieurs à 5 millions d'euros, nous recommandons d'allouer entre 15% et 30% de la poche de liquidité à des alternatives décentralisées ou à des produits de taux on-chain régulés. Cette allocation ne vise pas la performance, mais la résilience : elle garantit un accès à la liquidité même en cas de dégradation brutale de la disponibilité des stablecoins dominants.

Le gel de 344 millions de dollars par Tether n'est pas un accident. C'est un signal : les stablecoins centralisés deviennent progressivement des extensions du système financier traditionnel, avec ses contraintes et ses points de contrôle. Adapter votre allocation à cette réalité n'est pas une question d'idéologie, c'est une question de gestion de risque.

Si vous souhaitez analyser votre exposition actuelle aux stablecoins et identifier les ajustements pertinents pour votre allocation, nos équipes sont disponibles pour un audit de portefeuille.