En février 2025, Circle a gelé pour plus de 270 millions de dollars d'USDC suite au hack de la plateforme Drift. Une décision prise en quelques heures. Pour certains, c'est rassurant : un émetteur capable de réagir vite pour limiter les dégâts. Pour d'autres, c'est la preuve qu'un stablecoin centralisé reste un actif que quelqu'un peut bloquer quand il le décide.

Cette situation pose une question stratégique pour tout investisseur qui utilise des stablecoins : jusqu'où accepte-t-on de dépendre d'une entité centrale ? Et surtout, quelles sont les alternatives DeFi crédibles quand on cherche à se positionner sur des stratégies de rendement décentralisées ?

Ce qui s'est vraiment passé avec le gel USDC

Le 20 février, Drift Protocol, une plateforme de trading perpétuel sur Solana, a subi une attaque. Les hackers ont réussi à extraire environ 270 millions de dollars. Circle, émetteur de l'USDC, a immédiatement gelé les tokens volés pour empêcher leur conversion ou leur blanchiment.

Sur le papier, c'est exactement ce qu'on attend d'un émetteur responsable. Circle a les moyens techniques de blacklister certaines adresses et de rendre les tokens qu'elles détiennent inutilisables. C'est d'ailleurs une capacité inscrite dans le smart contract de l'USDC depuis le début.

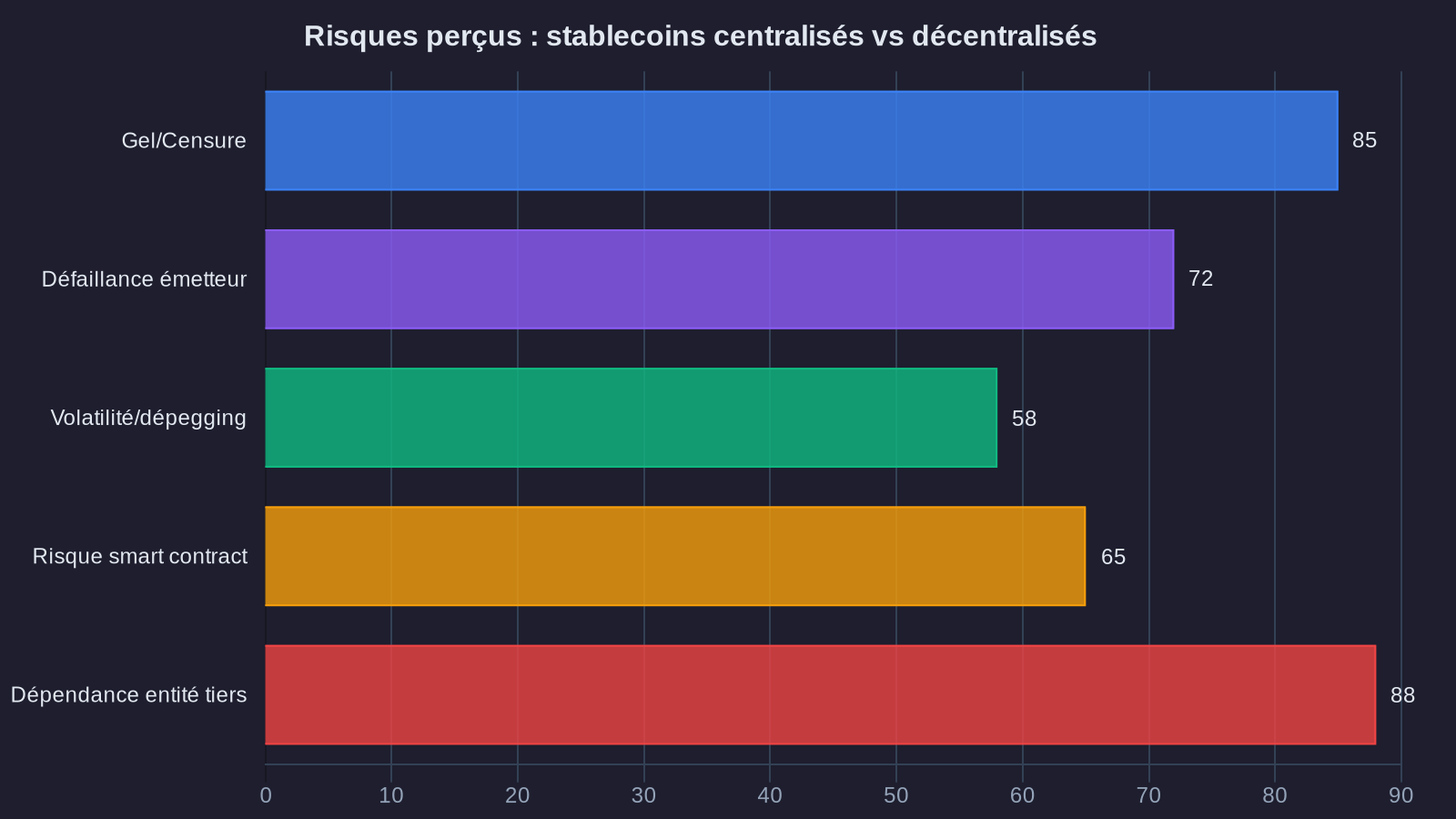

Mais cette intervention soulève une tension fondamentale dans la gouvernance des stablecoins centralisés. D'un côté, elle protège l'écosystème contre un acteur malveillant. De l'autre, elle rappelle qu'un stablecoin centralisé n'est pas un actif neutre et immuable. Circle peut geler vos USDC si une autorité le demande, si un tribunal l'ordonne, ou si l'entreprise juge qu'une adresse est compromise.

Pour un investisseur institutionnel ou un gestionnaire de trésorerie, cette capacité d'intervention n'est pas forcément un problème. Elle peut même être rassurante dans un cadre réglementé. Mais pour ceux qui cherchent justement à s'affranchir des intermédiaires traditionnels, c'est un point de friction majeur. Ce risque de censure central devient d'ailleurs un argument juridique croissant dans les débats réglementaires autour de la DeFi.

Pourquoi les stablecoins centralisés dominent encore

Malgré ces limites, l'USDC et l'USDT représentent ensemble plus de 80 % de la capitalisation des stablecoins. Cette domination n'est pas un accident. Elle repose sur trois piliers concrets :

La liquidité. Vous pouvez échanger des millions d'USDC en quelques secondes sur n'importe quelle plateforme majeure, avec un slippage minimal. Cette profondeur de marché est irremplaçable pour structurer des stratégies de rendement ou gérer des flux importants.

La simplicité opérationnelle. L'USDC est adossé 1:1 à des réserves en dollars et en obligations courtes américaines, auditées régulièrement. Pas besoin de comprendre un mécanisme de collatéralisation complexe ou de surveiller un ratio de solvabilité. C'est un outil fiable pour quelqu'un qui veut juste stabiliser une position sans se poser de questions.

L'intégration. Presque tous les protocoles DeFi acceptent l'USDC. Les rampes fiat le supportent. Les échanges centralisés le traitent comme une devise de référence. Cette ubiquité crée un effet réseau difficile à challenger.

Mais cette commodité a un prix : la dépendance à une entité unique. Circle est une entreprise américaine soumise au droit américain. Si demain une régulation change, si une enquête cible certains types d'utilisateurs, l'USDC peut devenir un outil de contrôle plutôt qu'un actif neutre.

Les alternatives décentralisées : DAI, LUSD, et les nouveaux venus

Face à ce constat, plusieurs protocoles ont construit des stablecoins sans intermédiaire central. L'idée : créer un dollar synthétique dont la valeur est maintenue par des mécanismes algorithmiques et des garanties on-chain, pas par une réserve bancaire.

Le DAI de MakerDAO : le pionnier sous tension

Le DAI a été le premier stablecoin décentralisé à atteindre une échelle significative. Son principe : vous déposez des crypto-actifs en collatéral (ETH, wBTC, stETH…), et vous empruntez du DAI en contrepartie. Si votre collatéral perd de la valeur, le protocole liquide automatiquement votre position pour maintenir la solvabilité du système.

C'est un modèle solide, testé depuis 2017. Mais MakerDAO a progressivement intégré des actifs du monde réel (Real World Assets) dans son collatéral : des obligations américaines, des créances tokenisées. Résultat : aujourd'hui, plus de 50 % du collatéral du DAI repose sur des actifs contrôlés par des entités centralisées.

Cette évolution a permis de stabiliser le peg et d'améliorer le rendement offert aux détenteurs de DAI. Mais elle dilue la promesse initiale de gouvernance blockchain indépendante. Le DAI n'est plus vraiment décentralisé dans les faits. C'est un hybride, plus résilient que l'USDC face à une censure directe, mais pas immunisé contre une pression réglementaire sur ses collatéraux off-chain.

LUSD : la décentralisation pure, avec ses contraintes

Liquity a pris le parti inverse avec le LUSD. Ce stablecoin est collatéralisé uniquement par de l'ETH, avec un ratio minimum de 110 %. Pas d'actifs réels, pas de gouvernance centralisée, pas de mise à jour possible du protocole. Le LUSD est immuable par design.

Cette radicalité a un coût. Le LUSD a moins de liquidité que le DAI ou l'USDC. Il est moins intégré dans les protocoles DeFi. Et surtout, son modèle de collatéralisation exige une forte surcollateralisation, ce qui limite son efficacité en capital.

Pour un investisseur qui cherche à maximiser un rendement tout en gardant de la flexibilité, le LUSD peut sembler trop rigide. Mais pour quelqu'un qui veut un stablecoin vraiment résistant à la censure, c'est l'une des rares options crédibles.

Les nouveaux modèles : GHO, crvUSD, USDe

D'autres protocoles ont lancé leurs propres stablecoins ces derniers mois, chacun avec un angle différent.

GHO, développé par Aave, permet aux utilisateurs d'emprunter un stablecoin directement via leurs collatéraux déposés sur la plateforme. L'avantage : une intégration native dans l'un des protocoles de lending les plus utilisés. L'inconvénient : GHO dépend entièrement de la gouvernance d'Aave, ce qui en fait un stablecoin semi-centralisé.

crvUSD, lancé par Curve, utilise un mécanisme de liquidation soft qui ajuste progressivement le collatéral en cas de baisse de prix, plutôt que de liquider brutalement. C'est une innovation intéressante pour limiter les pertes en cas de volatilité. Mais là encore, le protocole reste contrôlé par une DAO, avec tous les risques de gouvernance que cela implique.

USDe, proposé par Ethena, repose sur un modèle complètement différent : un delta-neutral stablecoin adossé à des positions short perpétuelles. L'idée est de maintenir le peg non pas par du collatéral statique, mais par une stratégie de couverture dynamique. C'est prometteur, mais encore jeune et moins éprouvé que les modèles classiques.

Comment repenser sa stratégie stablecoin face aux risques de gel

Alors, que faire concrètement quand on gère une allocation en stablecoins ? Il n'y a pas de réponse unique, mais plusieurs axes de réflexion pour ajuster votre positionnement en fonction de votre profil de risque.

Diversifier entre plusieurs stablecoins. Ne mettez pas 100 % de votre trésorerie en USDC. Répartissez entre USDC, DAI et éventuellement LUSD ou GHO. Cette diversification limite votre exposition à un risque de gel ou de dépeg unique. Oui, cela complique un peu la gestion opérationnelle. Mais c'est le prix à payer pour réduire un risque de contrepartie.

Privilégier les protocoles qui acceptent plusieurs stablecoins. Quand vous structurez une stratégie de rendement DeFi, vérifiez que le protocole ne dépend pas uniquement de l'USDC. Si une pool de liquidité accepte DAI, USDC et LUSD, vous pouvez basculer d'un actif à l'autre sans tout refaire. Cette flexibilité devient un atout stratégique en cas de crise.

Accepter un rendement légèrement inférieur pour plus de résilience. Les stablecoins décentralisés offrent souvent des rendements un peu plus faibles que l'USDC, faute de liquidité équivalente. Mais cette décote peut être vue comme une prime d'assurance. Vous payez un coût d'opportunité pour réduire un risque de censure ou de gel.

Suivre l'évolution réglementaire. Les stablecoins centralisés vont être de plus en plus encadrés. MiCA en Europe, les discussions autour d'un cadre fédéral aux États-Unis… Ces régulations peuvent changer les règles du jeu du jour au lendemain. Un émetteur comme Circle pourrait être contraint de bloquer certaines adresses ou certains types d'usage. Restez informé pour anticiper ces mouvements.

Ce que cela change pour les investisseurs exigeants

Le gel des USDC suite au hack de Drift n'est pas un événement isolé. C'est un rappel que dans l'écosystème crypto, la neutralité d'un actif n'est jamais garantie par défaut. Elle doit être construite, par le design du protocole, par la nature du collatéral, par l'absence de points de contrôle centralisés.

Pour un investisseur qui cherche à structurer des stratégies de rendement décentralisées, cette réalité impose un arbitrage. Soit vous privilégiez la liquidité et l'efficacité opérationnelle des stablecoins centralisés, en acceptant le risque USDC de gel. Soit vous sacrifiez un peu de commodité pour gagner en résilience, en diversifiant vers des alternatives comme le DAI, le LUSD ou les nouveaux venus.

Il n'y a pas de bonne ou de mauvaise réponse. Mais il y a une question qu'il faut se poser : à quel moment la commodité devient-elle une vulnérabilité ?

L'incident Drift montre que ce moment peut arriver plus vite qu'on ne le pense. Et quand il arrive, mieux vaut avoir anticipé que devoir improviser.