Un million d'euros à 40 ans. C'est le chiffre qui s'affiche sur votre calculatrice FIRE préférée lorsque vous entrez vos revenus, vos dépenses et votre horizon d'investissement. L'outil vous félicite : vous pourrez prendre votre retraite dans huit ans si vous maintenez un taux d'épargne de 60 %. Le problème ? Cette projection repose sur des hypothèses tellement simplistes qu'elles relèvent davantage du conte de fées que de la planification financière sérieuse.

La réalité des marchés financiers ne ressemble en rien à une courbe lisse affichant un rendement annuel constant de 7 %. Les cycles économiques ne respectent pas vos projets de vie. L'inflation ne demande pas la permission avant d'éroder votre pouvoir d'achat. Et votre espérance de vie pourrait bien dépasser de vingt ans ce que vous aviez anticipé en remplissant ce formulaire rassurant.

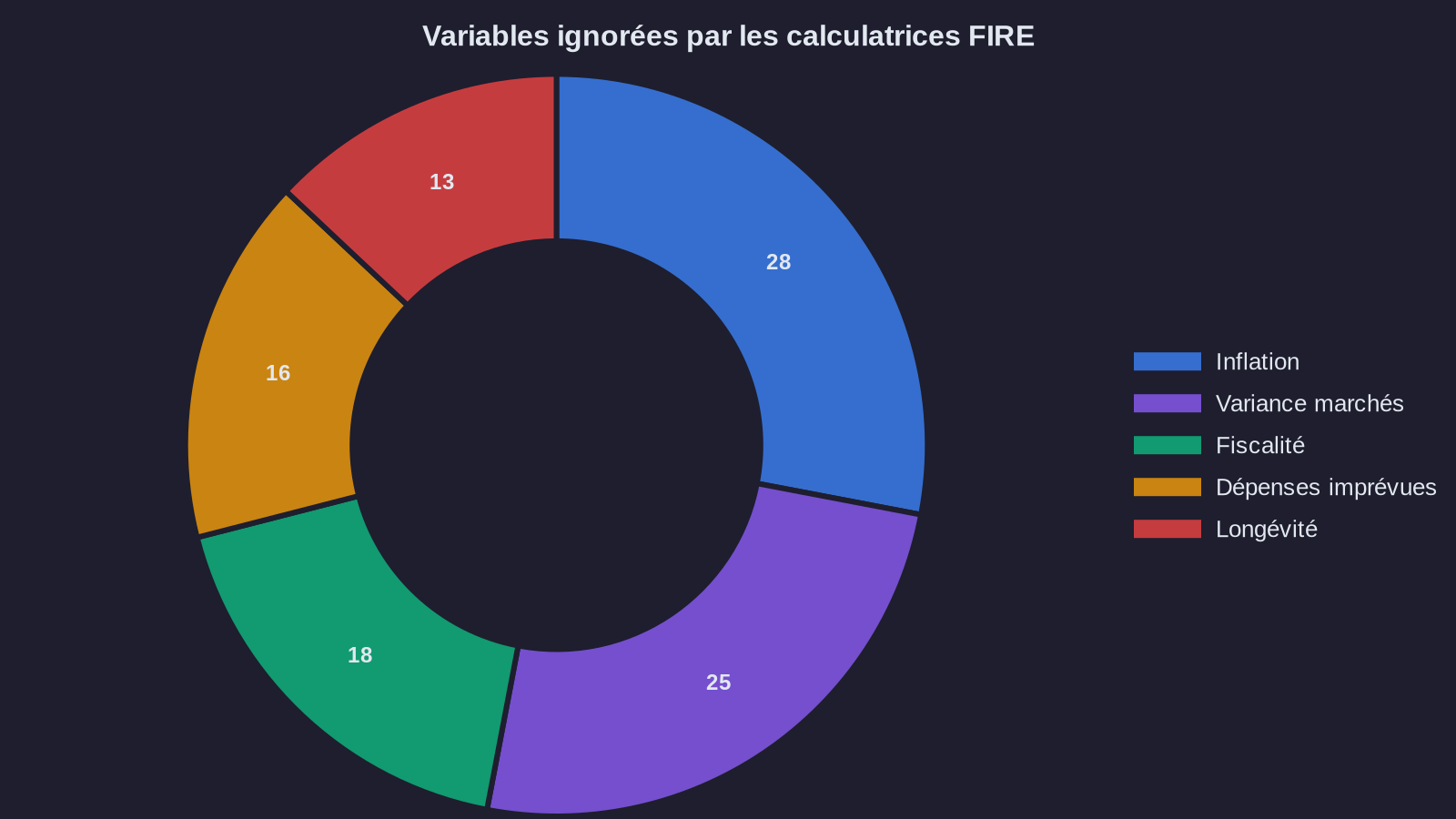

Les outils de calcul FIRE grand public négligent systématiquement plusieurs variables qui peuvent faire la différence entre une indépendance financière sereine et un retour forcé sur le marché du travail à 55 ans. Regardons de plus près ce que ces calculatrices omettent délibérément, et comment construire un modèle de planning retraite qui tient la route.

Le mythe du rendement constant : quand la variance devient votre pire ennemie

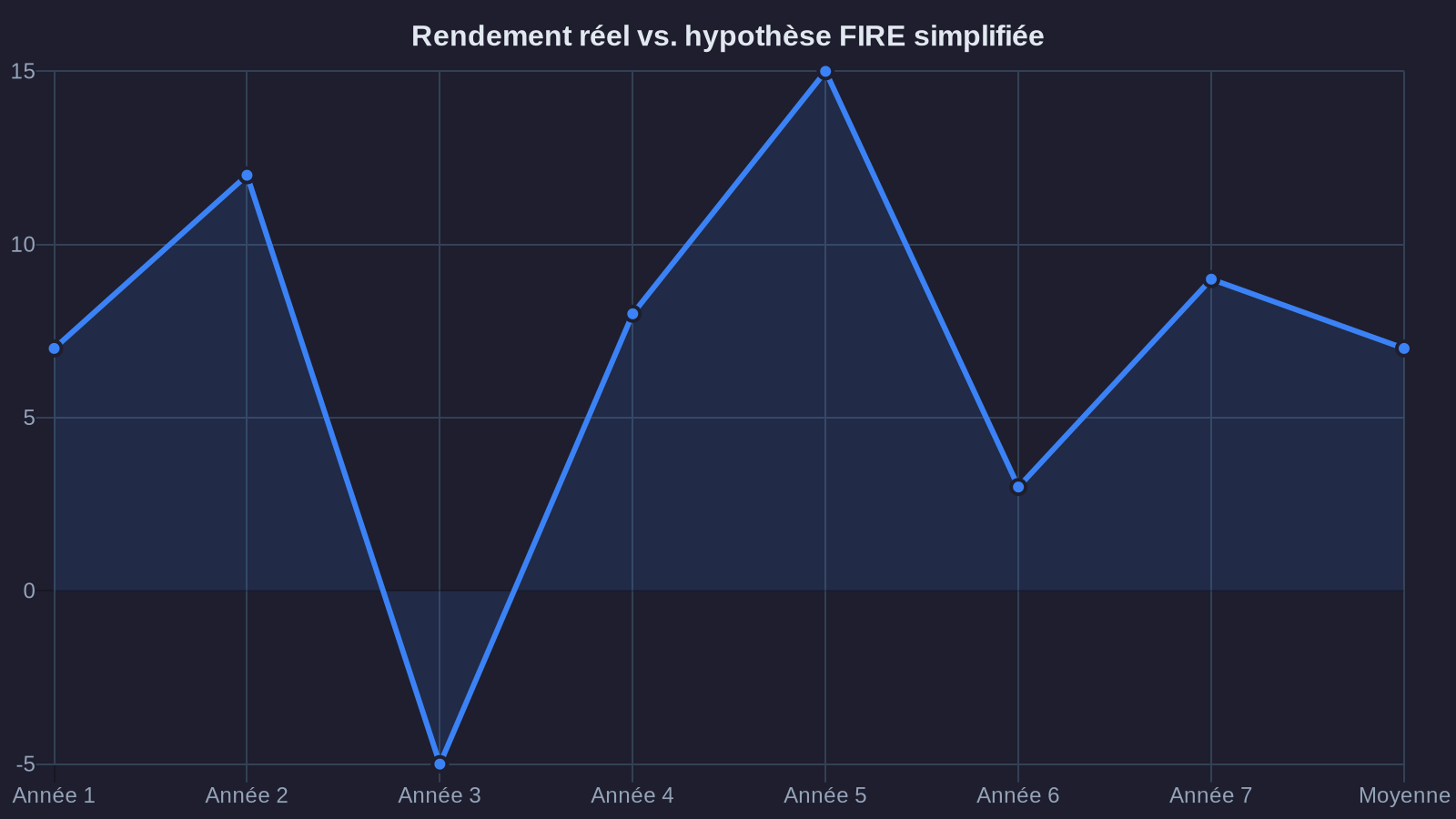

La plupart des calculatrices FIRE fonctionnent selon une logique enfantine : vous investissez X euros par mois, les marchés rapportent Y % par an en moyenne, donc dans Z années vous aurez accumulé un patrimoine de N euros. Cette arithmétique rassurante masque une réalité bien plus complexe : l'ordre dans lequel les rendements se matérialisent importe autant que leur moyenne.

Prenons deux investisseurs qui épargnent 2 000 euros par mois pendant dix ans. Le premier voit ses placements croître de manière régulière, avec un rendement de 7 % chaque année. Le second subit d'abord cinq années catastrophiques (rendements de -10 %, -5 %, 0 %, 2 %, 3 %), puis cinq années exceptionnelles (15 %, 18 %, 12 %, 16 %, 20 %). Sur la période, leur rendement moyen est identique à 7 %. Pourtant, à l'arrivée, le premier investisseur dispose d'un patrimoine supérieur de plusieurs dizaines de milliers d'euros.

Ce phénomène porte un nom technique : le sequence of returns risk, ou risque lié à l'ordre des rendements. Il devient particulièrement redoutable dans les premières années qui suivent votre départ à la retraite anticipée. Si les marchés s'effondent au moment précis où vous commencez à puiser dans votre capital, vous vous retrouvez contraint de vendre des actifs au plus bas pour financer votre quotidien. Votre patrimoine ne se remettra jamais de cette combinaison toxique : baisse des cours et décaissement forcé.

Les calculatrices classiques ignorent totalement cette dimension. Elles raisonnent en moyenne lissée sur plusieurs décennies, comme si les rendements s'alignaient sagement année après année. Dans le monde réel, un investisseur qui prend sa retraite en 2007 n'a pas du tout vécu la même expérience qu'un autre parti en 2009, même si leur stratégie d'investissement était identique. Le timing échappe à votre contrôle, mais ses conséquences sur votre patrimoine sont déterminantes.

L'inflation : cette variable que l'on ajuste trop facilement à la baisse

Demandez à n'importe quel utilisateur de calculatrice FIRE quel taux d'inflation il a paramétré dans son outil. Vous obtiendrez généralement une réponse autour de 2 %, parfois 2,5 %. Ce chiffre semble raisonnable si l'on se fie aux moyennes historiques des pays développés sur les dernières décennies. Il devient problématique lorsqu'on projette ce taux constant sur trente ou quarante ans dans un calcul retraite anticipée FIRE rigoureux.

D'abord, parce que l'inflation n'est jamais uniforme. Le panier de dépenses d'un retraité ne ressemble pas à l'indice des prix à la consommation calculé par les instituts statistiques. Les postes qui pèsent lourd dans un budget senior (santé, services à la personne, alimentation de qualité) connaissent généralement une inflation supérieure à la moyenne. Aux États-Unis, les dépenses de santé ont augmenté en moyenne de 5 à 6 % par an au cours des vingt dernières années, soit plus du double de l'inflation générale.

Ensuite, parce que les périodes de forte inflation existent. La décennie 1970 a vu des taux approcher ou dépasser les 10 % dans plusieurs économies occidentales. Plus récemment, 2022 a rappelé à de nombreux épargnants que l'inflation pouvait redevenir un sujet de préoccupation majeur. Partir du principe qu'elle restera sagement contenue autour de 2 % pendant quarante ans relève de l'optimisme naïf.

Une erreur courante consiste à ajuster son objectif d'épargne en multipliant simplement ses besoins annuels par un coefficient d'inflation constant. Vous estimez avoir besoin de 40 000 euros par an aujourd'hui ? Votre calculatrice vous indique qu'il vous faudra un capital générant ce montant indexé sur l'inflation. Mais cette approche ne tient pas compte des chocs inflationnistes ponctuels qui peuvent survenir précisément au mauvais moment, ni de l'effet cumulé d'une sous-estimation même légère sur plusieurs décennies.

Un taux d'inflation réel de 3 % au lieu des 2 % anticipés réduit votre pouvoir d'achat de près de 25 % au bout de trente ans. Ce n'est pas un détail à la marge, c'est la différence entre vivre confortablement et devoir rationner ses dépenses. Pourtant, combien de simulateurs vous permettent réellement de modéliser des scénarios d'inflation variables ou de tester la sensibilité de votre plan à une hausse durable des prix ?

La durée de votre retraite : le paramètre que personne ne veut vraiment affronter

Les calculatrices FIRE vous demandent généralement à quel âge vous souhaitez prendre votre retraite. Certaines poussent le raffinement jusqu'à vous demander jusqu'à quel âge vous pensez vivre. La plupart des utilisateurs renseignent un chiffre autour de 85-90 ans, parfois moins. Cette hypothèse confortable présente un défaut majeur : elle sous-estime systématiquement votre espérance de vie réelle.

Un homme de 40 ans en bonne santé, non fumeur, ayant accès à une couverture médicale décente, dispose d'une espérance de vie médiane qui dépasse largement les 85 ans. Pour une femme dans les mêmes conditions, on parle plutôt de 90 ans, voire davantage. Ces chiffres correspondent à des médianes, ce qui signifie que vous avez une chance sur deux de les dépasser. Planifier votre retraite sur la base d'une espérance de vie médiane revient à jouer votre avenir financier à pile ou face.

La question n'est pas de savoir si vous voulez vivre jusqu'à 95 ans. Elle est de déterminer si votre plan financier tient la route dans ce scénario. Or, ajouter dix années de vie à votre projection ne se traduit pas simplement par une augmentation proportionnelle de votre besoin en capital. Ces années supplémentaires sont généralement celles où vos dépenses de santé explosent, où votre capacité à générer des revenus complémentaires disparaît, et où les erreurs de parcours ne peuvent plus être corrigées. Cette réalité rejoint les enjeux d'épargne retraite à long terme que vivent les investisseurs traditionnels.

Les outils simplistes calculent votre besoin en capital selon la règle des 4 % : vous multipliez vos dépenses annuelles par 25, et le tour est joué. Cette règle, issue des travaux de William Bengen dans les années 1990, repose sur des simulations historiques couvrant des périodes de retraite de trente ans maximum. Elle n'a jamais été conçue pour valider des retraites de quarante-cinq ou cinquante ans. Appliquer mécaniquement ce ratio à une retraite anticipée dès 35 ou 40 ans relève de l'extrapolation hasardeuse.

Pire encore : cette règle suppose que vous vous contentez de consommer votre capital selon un rythme fixe, sans tenir compte des variations de vos besoins au fil du temps. Dans la réalité, vos dépenses en début de retraite (voyages, loisirs, projets personnels) diffèrent de celles de vos dernières années. Ne pas intégrer cette courbe de dépenses variable conduit soit à surestimer vos besoins globaux et retarder inutilement votre départ, soit à les sous-estimer et vous retrouver en difficulté lorsque vos frais médicaux s'envolent.

Construire un modèle de calcul FIRE qui tient compte de la vraie vie

Si les calculatrices grand public échouent à capturer la complexité du réel, comment construire une projection financière plus robuste ? La réponse ne réside pas dans un outil magique qui vous donnera le bon chiffre. Elle passe par une approche en scénarios multiples qui teste la résilience de votre plan face aux aléas probables.

Commencez par simuler non pas un parcours d'investissement avec un rendement moyen lissé, mais des centaines de trajectoires possibles intégrant la volatilité réelle des marchés. Les simulations Monte Carlo permettent d'évaluer la probabilité que votre capital survive à votre retraite en tenant compte des variations annuelles de rendement. Un plan solide ne doit pas simplement fonctionner dans le scénario médian. Il doit résister dans au moins 80 à 90 % des cas, y compris lorsque les rendements des premières années sont catastrophiques.

Intégrez ensuite plusieurs profils d'inflation. Testez un scénario conservateur à 2 %, mais ajoutez-y un scénario à 3 % sur l'ensemble de la période, ainsi qu'un scénario avec des poussées ponctuelles à 5-6 % suivies de retours à la normale. Observez comment votre plan réagit lorsque l'inflation dérape pendant cinq ans au moment précis où vous venez de quitter votre emploi. Ces stress tests révèlent les failles que les moyennes lisses masquent soigneusement.

Concernant votre espérance de vie, ajoutez systématiquement dix ans à ce que vous considérez comme raisonnable. Si vous pensez vivre jusqu'à 85 ans, planifiez pour 95. Cette marge de sécurité n'est pas du pessimisme, c'est de la prudence élémentaire. Dans le pire des cas, vous léguerez davantage à vos proches. Dans le meilleur, vous ne vous retrouverez pas à 90 ans avec un capital épuisé et aucune solution de repli.

Enfin, modélisez vos dépenses de manière réaliste. Vos besoins à 45 ans, fraîchement retraité et en pleine forme, ne ressemblent pas à ceux de 75 ans. Beaucoup de partisans du FIRE observent que leurs dépenses diminuent naturellement avec l'âge, avant de remonter en fin de vie avec les frais médicaux et de dépendance. Construisez une courbe de dépenses en trois phases : active (forte consommation discrétionnaire), consolidation (dépenses stables et modérées), puis dépendance (frais médicaux croissants). Cette approche offre une vision bien plus fidèle que le mythe des 40 000 euros constants indexés sur l'inflation.

La marge de sécurité comme principe directeur

Vous ne pouvez pas prédire l'avenir. Les marchés vous surprendront, l'inflation déviera de vos projections, et votre état de santé évoluera selon des modalités que nul ne peut anticiper. Face à cette incertitude irréductible, la seule stratégie raisonnable consiste à construire des marges de sécurité à chaque étage de votre plan.

Cela signifie épargner davantage que ce qu'indique la calculatrice optimiste. Cela implique de retarder votre départ de quelques années si les rendements des premières années d'accumulation déçoivent. Cela suppose d'accepter qu'un plan FIRE retraite anticipée robuste n'est jamais figé : il s'ajuste en permanence aux signaux que vous envoient les marchés, l'inflation réelle, et votre propre situation.

Les questions de résidence fiscale à la retraite ajoutent une couche de complexité supplémentaire que les calculatrices standard ignorent totalement. De même, l'intégration d'actifs alternatifs comme les cryptomonnaies nécessite une réflexion spécifique sur la volatilité et la corrélation.

Les calculatrices FIRE ne vous mentent pas délibérément. Elles simplifient à l'extrême pour vous offrir une réponse rapide et rassurante. Le problème, c'est que votre indépendance financière ne se construit pas sur des réponses rapides. Elle exige une compréhension fine des mécanismes qui déterminent la pérennité de votre patrimoine sur plusieurs décennies. Ignorer la variance des rendements, minimiser l'impact de l'inflation, ou sous-estimer votre longévité transforme votre projet FIRE en pari risqué.

Avant de fixer votre date de départ, prenez le temps de tester votre plan dans des conditions dégradées. Demandez-vous s'il résiste à une décennie perdue sur les marchés. Vérifiez qu'il encaisse une inflation durablement supérieure à 3 %. Assurez-vous qu'il finance confortablement quarante-cinq ans de retraite plutôt que trente. Si la réponse est positive dans ces scénarios adverses, alors vous disposez d'un plan solide. Sinon, mieux vaut revoir vos hypothèses maintenant plutôt que de les découvrir défaillantes dans vingt ans, lorsqu'il sera trop tard pour corriger le tir.