Imaginez que votre banque vous propose soudain d'acheter du Bitcoin aussi facilement qu'une action Apple. Que votre conseiller patrimonial vous parle de rendement sur l'Ethereum. Que la Bourse de New York traite des transactions de tokens 24 heures sur 24. Ce scénario n'est plus de la science-fiction : c'est 2025, l'année où l'adoption Wall Street et crypto assets devient réalité.

Quelque chose de fondamental est en train de se produire. Les institutions financières traditionnelles — celles-là mêmes qui qualifiaient Bitcoin de «monnaie de criminels» il y a cinq ans — déploient aujourd'hui des infrastructures massives pour intégrer les crypto-actifs à leur offre. BlackRock gère désormais des milliards en ETF Bitcoin. Morgan Stanley prépare ses conseillers à discuter staking avec leurs clients. La NYSE développe une plateforme de trading crypto fonctionnant en continu.

Cette vague d'institutional crypto adoption représente bien plus qu'un simple changement d'opinion. C'est une refonte complète des règles du jeu. Et si vous vous intéressez aux crypto-actifs — que vous soyez déjà investisseur ou simple curieux — vous devez comprendre ce qui se joue réellement.

L'ampleur du mouvement : des chiffres qui parlent

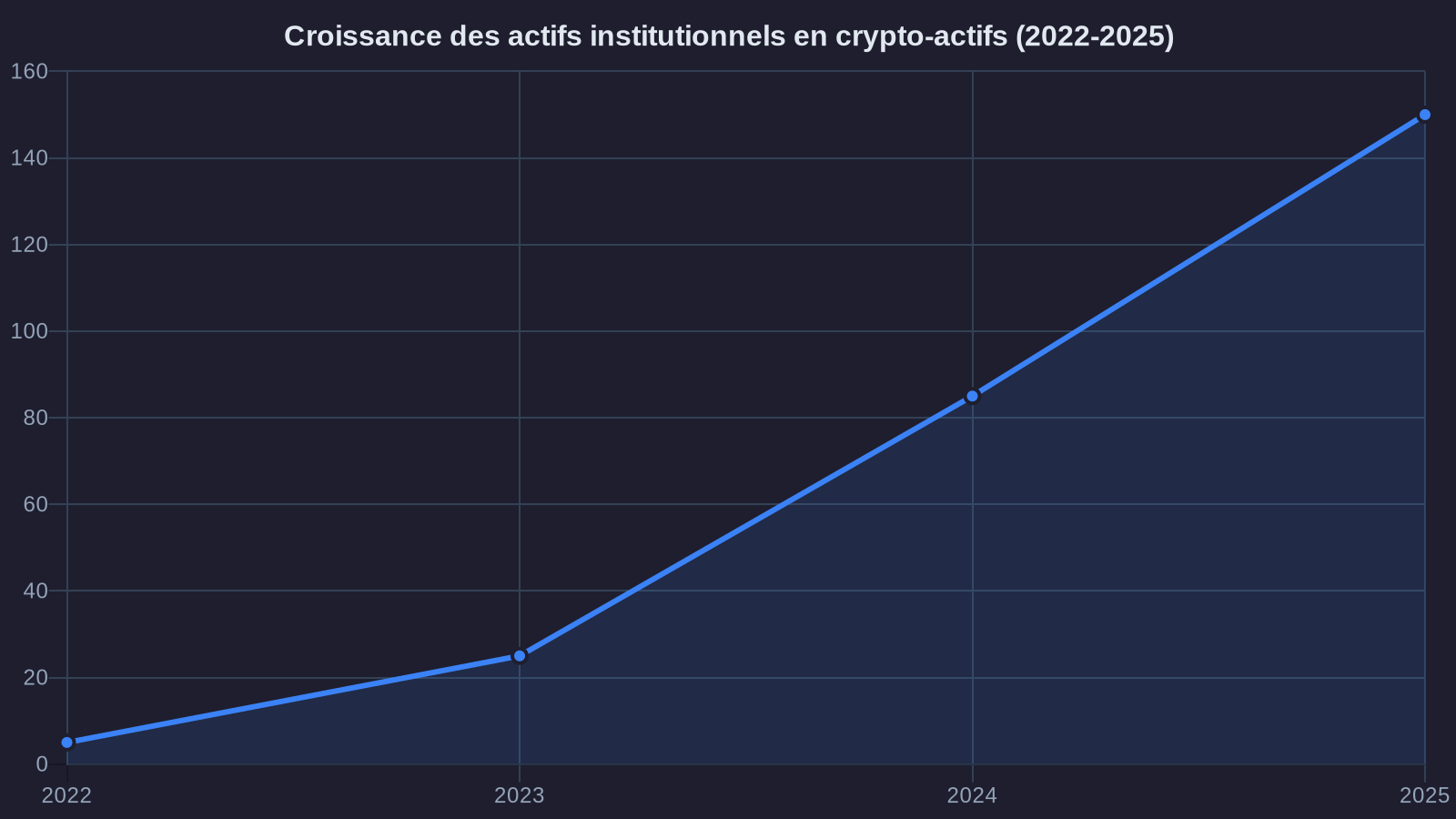

Commençons par poser le décor avec quelques ordres de grandeur. Les actifs sous gestion institutionnels liés aux crypto-actifs dépassent désormais 150 milliards de dollars. Pour contextualiser : c'est davantage que le PIB de la Hongrie, et c'était pratiquement zéro il y a trois ans.

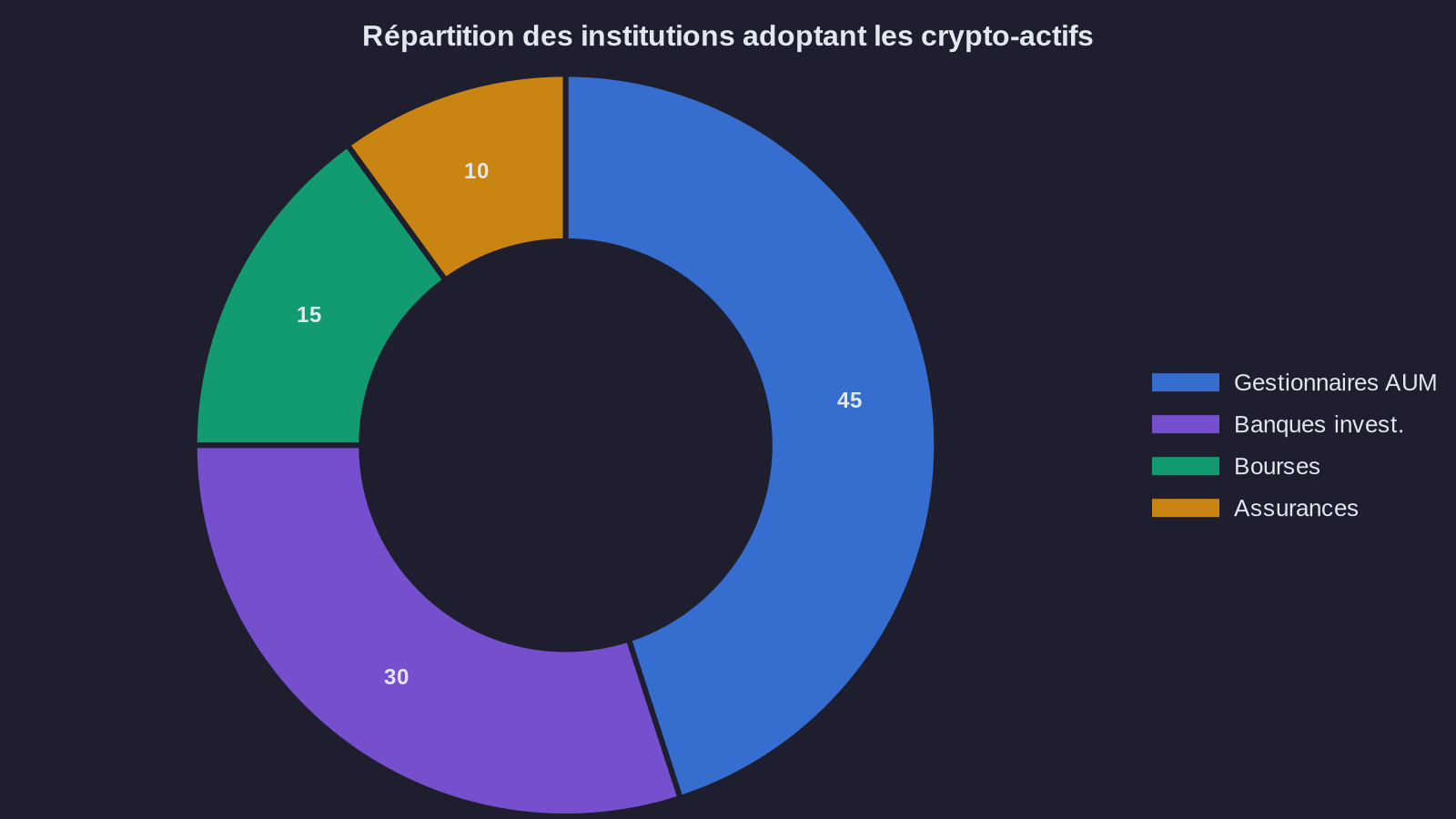

BlackRock, le plus grand gestionnaire d'actifs au monde avec 10 000 milliards sous gestion, a lancé son ETF Bitcoin en janvier 2024. En quelques mois, ce fonds est devenu l'un des ETF ayant connu la croissance la plus rapide de l'histoire financière. Morgan Stanley permet désormais à ses 15 000 conseillers financiers de proposer des investissements Bitcoin à leurs clients fortunés. Goldman Sachs opère une plateforme complète de trading et de custody (conservation sécurisée) pour crypto-actifs.

Mais ce qui rend ce mouvement vraiment différent des précédentes phases d'adoption, c'est sa nature systémique. Il ne s'agit plus d'initiatives isolées menées par quelques banques audacieuses. C'est l'ensemble de l'écosystème qui bascule : bourses, banques dépositaires, gestionnaires d'actifs, régulateurs. Chacun construit sa brique de l'infrastructure Wall Street blockchain.

La NYSE, temple historique de la finance traditionnelle, développe une plateforme permettant de trader des crypto-actifs 24 heures sur 24, 7 jours sur 7. C'est comme si la poste décidait soudain de livrer le courrier en continu, week-ends compris. Cette disponibilité permanente — naturelle dans le monde crypto, impensable dans la finance classique — devient progressivement la norme attendue par les investisseurs. D'ailleurs, la NYSE tokenise désormais des actions cotées, marquant un tournant historique dans l'infrastructure financière traditionnelle.

La tokenisation : au-delà du simple trading

Mais l'adoption institutionnelle ne se limite pas à «acheter du Bitcoin». Ce qui fascine réellement les géants de Wall Street, c'est la tokenisation. Derrière ce terme technique se cache une transformation profonde de la manière dont on peut posséder et échanger... pratiquement n'importe quoi.

Imaginez que votre appartement soit représenté par 100 tokens. Vous pourriez vendre 20 tokens (donc 20 % de votre bien) à un investisseur à Tokyo, 15 à un autre à Berlin, tout en conservant 65 % pour vous. Les transactions se règleraient instantanément, sans notaire, sans délai, avec une traçabilité parfaite. Les loyers seraient distribués automatiquement chaque mois aux détenteurs de tokens, proportionnellement à leur part.

C'est exactement ce modèle que BlackRock expérimente avec son fonds BUIDL (BlackRock USD Institutional Digital Liquidity Fund). Lancé en mars 2024, ce fonds tokenise des bons du Trésor américain sur blockchain. Concrètement : vous achetez un token, et ce token représente une part d'obligations d'État. Les intérêts sont versés quotidiennement, directement dans votre wallet. Pas d'intermédiaire. Pas de délai de règlement de plusieurs jours. Instantané.

Ce qui rend cette approche révolutionnaire, c'est la combinaison de trois éléments : la liquidité (vous pouvez théoriquement revendre votre token à tout moment), la transparence (la blockchain enregistre tout), et l'automatisation (les smart contracts gèrent les distributions). Morgan Stanley va plus loin en intégrant désormais des stratégies de staking dans certains de ses produits. Le staking, c'est comme un livret d'épargne : vous «bloquez» vos tokens Ethereum pour sécuriser le réseau, et vous recevez des intérêts en retour.

La différence cruciale avec la finance traditionnelle ? Pas besoin d'attendre l'ouverture des marchés, pas de compensation en T+2 (deux jours après la transaction), pas de cascade d'intermédiaires prenant chacun leur commission. La blockchain permet un règlement quasi instantané, 24/7, avec une réduction drastique des coûts de friction. Ces tokenized securities transforment radicalement l'accès aux actifs financiers, comme en témoigne l'intégration des actifs du monde réel dans les protocoles DeFi.

Ce que cela change pour les investisseurs individuels

Vous vous demandez peut-être : «D'accord, mais concrètement, qu'est-ce que ça change pour moi ?» Plusieurs évolutions majeures sont déjà en cours.

L'accessibilité s'améliore considérablement. Vous n'avez plus besoin de comprendre la différence entre une clé privée et une clé publique, de gérer un wallet complexe ou de naviguer sur des plateformes d'échange parfois opaques. Votre courtier habituel — celui avec qui vous achetez déjà des actions — commence à proposer des crypto-actifs avec la même simplicité. Morgan Stanley, Fidelity, Charles Schwab : tous développent des interfaces familières pour accéder à cet univers autrefois réservé aux initiés.

La sécurité et la régulation se renforcent. Les institutions financières traditionnelles apportent avec elles des décennies d'expérience en gestion des risques, en conformité réglementaire, en protection des investisseurs. BlackRock ne va pas lancer un produit sans l'avoir soumis à des batteries de contrôles. Cela ne signifie pas que le risque disparaît — les crypto-actifs restent volatils — mais le risque de fraude pure, de plateforme qui disparaît avec vos fonds, diminue considérablement lorsque vous passez par un acteur régulé.

Les produits se diversifient et se sophistiquent. Au-delà du simple «acheter du Bitcoin», vous accédez progressivement à des stratégies plus élaborées : fonds indiciels crypto, produits générant du rendement via le staking, exposition à des paniers diversifiés de tokens, voire des produits structurés combinant actifs traditionnels et crypto. Cette sophistication est une lame à double tranchant : plus de choix, mais aussi plus de complexité à comprendre.

Cependant, cette institutionnalisation comporte aussi des implications moins évidentes. En rendant les crypto-actifs «faciles», on risque de faire oublier certains fondamentaux. Bitcoin a été conçu comme un système décentralisé, sans intermédiaire. Lorsque vous achetez un ETF Bitcoin chez votre courtier, vous ne possédez pas réellement de Bitcoin — vous possédez une part d'un fonds qui, lui, possède du Bitcoin. Nuance importante : vous ne pouvez pas utiliser cet actif comme monnaie, vous ne contrôlez pas vos clés privées. C'est de la propriété indirecte, comme posséder une action d'une compagnie minière plutôt que de l'or physique.

Les questions que vous devez vous poser

Face à cette vague d'institutional crypto adoption, plusieurs questions méritent réflexion avant de se lancer.

Quelle est votre vraie motivation ? Si vous vous intéressez aux crypto-actifs pour diversifier votre patrimoine avec une exposition modérée, les produits institutionnels (ETF, fonds) sont probablement adaptés. Si vous voulez explorer la philosophie décentralisée, expérimenter la DeFi (finance décentralisée) ou simplement contrôler directement vos actifs, alors passer par Wall Street vous éloigne de cet objectif.

Comprenez-vous réellement ce que vous achetez ? Un ETF Bitcoin n'est pas du Bitcoin. Un fonds tokenisé avec staking intégré combine plusieurs couches de complexité. Avant d'investir, assurez-vous de comprendre : où sont conservés les actifs sous-jacents ? Qui les garde ? Quels sont les frais ? Quels risques spécifiques (risque de contrepartie, risque de smart contract, risque de liquidité) assumez-vous ?

Quel horizon de temps envisagez-vous ? L'entrée des institutions apporte de la liquidité et probablement une certaine stabilisation à long terme. Mais à court terme, les crypto-actifs restent volatils. Les investisseurs institutionnels eux-mêmes raisonnent souvent sur des horizons de plusieurs années. Si vous cherchez des gains rapides, vous risquez d'être déçu — ou pire, de vendre en panique lors d'une correction.

Enfin, une question fondamentale : quelle part de votre patrimoine allouer à cette classe d'actifs ? Les conseillers institutionnels recommandent généralement entre 1 % et 5 % pour un investisseur classique. Cette prudence reflète la volatilité de l'actif, mais aussi l'incertitude réglementaire résiduelle et les risques technologiques. Certains investisseurs plus aggressifs montent à 10-15 %, mais cela implique une tolérance au risque élevée. Pour ceux qui envisagent une stratégie à plus long terme, les implications fiscales des crypto-actifs à la retraite méritent également une attention particulière.

Vers une finance hybride propulsée par Wall Street blockchain

L'adoption massive des crypto-actifs par Wall Street dessine les contours d'une finance hybride. D'un côté, les institutions traditionnelles apportent leur expertise en gestion des risques, leur accès à la liquidité, leurs infrastructures éprouvées. De l'autre, la technologie blockchain offre transparence, efficacité opérationnelle et possibilités nouvelles (tokenisation, smart contracts, règlement instantané).

Cette convergence ne supprime pas les tensions. Les puristes de la crypto reprochent aux institutions de trahir l'esprit décentralisé originel. Les régulateurs s'inquiètent des risques systémiques si ces actifs deviennent trop imbriqués dans la finance traditionnelle. Les investisseurs s'interrogent sur le juste équilibre entre innovation et prudence.

Mais une chose est certaine : nous ne reviendrons pas en arrière. Les 150 milliards de dollars d'actifs institutionnels ne vont pas disparaître. Les plateformes 24/7 ne reviendront pas aux horaires d'ouverture classiques. La tokenisation ne va pas s'arrêter aux bons du Trésor — elle s'étendra progressivement à l'immobilier, aux œuvres d'art, aux crédits carbone, à une multitude d'actifs aujourd'hui difficiles à fractionner ou à échanger.

Pour vous, investisseur individuel, cette transformation signifie à la fois plus d'opportunités et plus de responsabilités. Plus d'opportunités car l'accès se simplifie, les produits se diversifient, les coûts baissent. Plus de responsabilités car vous devez comprendre ce que vous achetez vraiment, distinguer le marketing de la réalité, et définir clairement vos objectifs d'investissement.

Wall Street n'a pas «adopté» la crypto par enthousiasme idéologique. Elle l'a fait parce que ses clients le demandent, parce que la technologie démontre son utilité, et parce que les opportunités commerciales sont considérables. Cette pragmatique transformation est peut-être moins romantique que la vision initiale des pionniers du Bitcoin. Mais elle rend les crypto-actifs accessibles à des millions de personnes qui, autrement, ne s'y seraient jamais intéressées.

La question n'est plus de savoir si cette adoption Wall Street et crypto assets 2025 va se produire — elle est en cours. La vraie question est : comment allez-vous vous positionner face à cette nouvelle réalité ? Avec prudence et discernement, l'opportunité est là. Sans préparation ni compréhension, c'est un risque inutile. À vous de choisir votre approche.