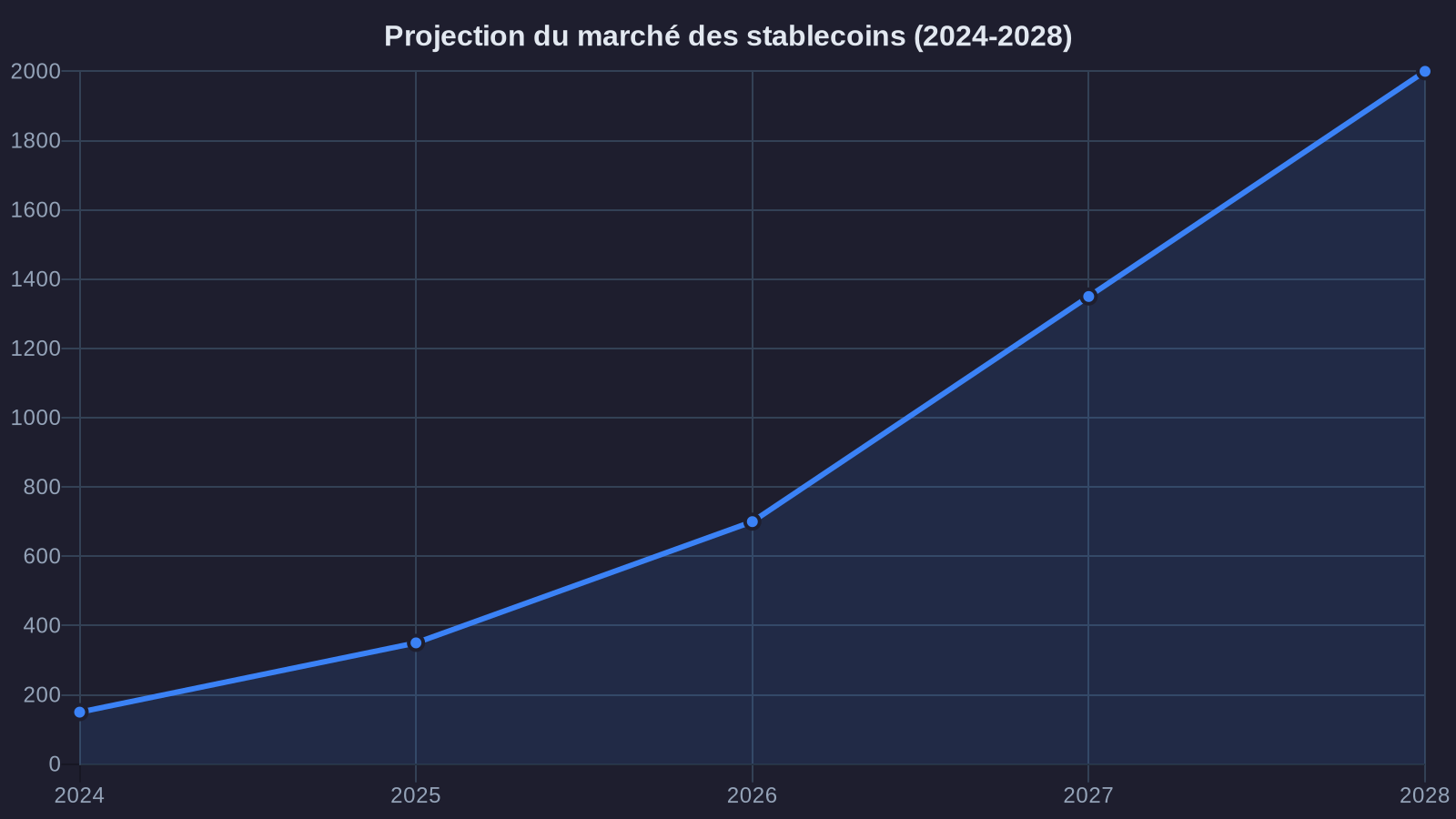

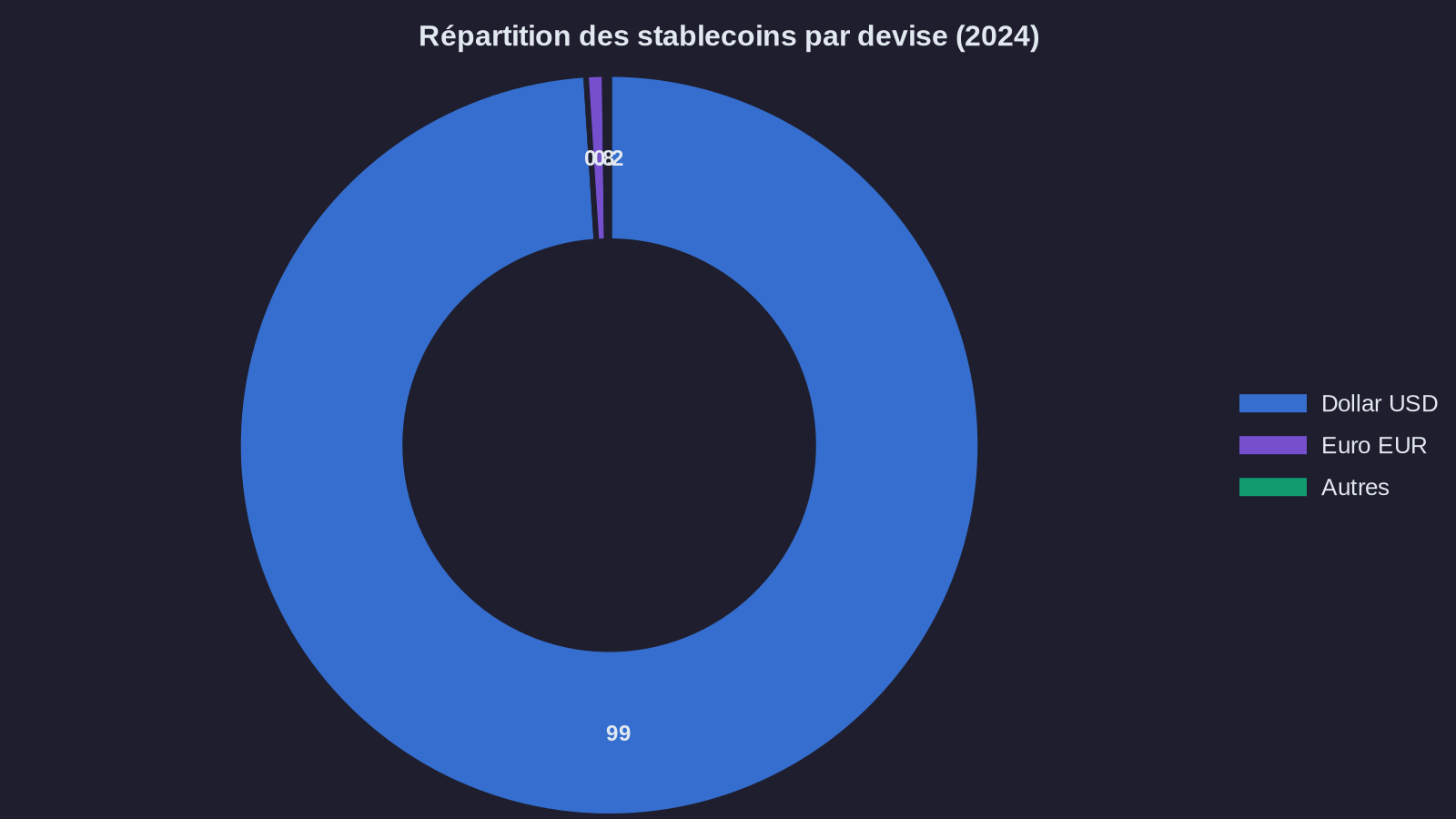

Le marché des stablecoins pourrait atteindre 2 000 milliards de dollars d'ici 2028. Pour mettre ce chiffre en perspective : c'est l'équivalent du PIB de l'Italie qui circulerait en monnaie numérique adossée au dollar américain. Aujourd'hui, 99 % des stablecoins sont libellés en dollars. L'euro représente moins de 1 % du marché.

Cette asymétrie n'a rien d'anodin. Elle dessine les contours d'une infrastructure financière mondiale où l'Europe assiste, spectatrice, à la numérisation de la suprématie du dollar. Sauf que depuis fin 2024, quelque chose a changé. Douze grandes banques européennes ont annoncé leur entrée sur le marché des euro stablecoins. Pas dans cinq ans. Maintenant.

Le règlement MiCA (Markets in Crypto-Assets), entré en application en décembre 2024, crée pour la première fois un cadre juridique européen complet pour les crypto-actifs. Vous avez bien lu : complet. Pendant que d'autres juridictions débattent encore de définitions, l'Europe impose des règles de capital, de transparence et de réserves qui s'appliquent à tous les émetteurs opérant sur son territoire. Cette régulation des stablecoins sous MICA redessine entièrement le paysage européen.

MiCA : ce que dit vraiment le texte sur les stablecoins

Le règlement MiCA distingue deux catégories de stablecoins, qu'il nomme «jetons se référant à des actifs» (ART, pour Asset-Referenced Tokens) et «jetons de monnaie électronique» (EMT, pour E-Money Tokens). La différence est structurante pour comprendre la MICA compliance.

Les EMT sont adossés exclusivement à une monnaie fiduciaire, dans un ratio 1:1. Concrètement : un stablecoin euro émis sous ce régime doit être garanti par des euros détenus dans des comptes séparés ou en titres de dette souveraine de qualité. L'article 48 du règlement MiCA impose que ces réserves soient conservées auprès d'établissements de crédit agréés et que leur valorisation soit attestée tous les six mois par un auditeur externe.

Les ART, eux, peuvent être adossés à un panier d'actifs (plusieurs devises, matières premières, etc.). Le texte les soumet à des exigences de capital encore plus strictes : l'article 35 prévoit un capital de départ minimum de 350 000 euros, contre 150 000 euros pour les EMT. Pourquoi ? Parce que le risque de décrochage entre la valeur promise et la valeur réelle est structurellement plus élevé.

Mais le point véritablement disruptif de MiCA se trouve à l'article 22. Il introduit une clause de sauvegarde : si un stablecoin est jugé «d'importance significative» (seuil fixé à 1 milliard d'euros d'encours ou plus de 10 millions d'utilisateurs), l'Autorité bancaire européenne (ABE) peut lui imposer des exigences additionnelles, y compris limiter son volume d'émission ou exiger un capital supplémentaire. Traduction : l'Europe se donne les moyens d'empêcher qu'un stablecoin non européen ne devienne systémique sur son territoire sans contrepartie réglementaire. Une approche qui contraste avec la régulation américaine encore fragmentée entre SEC et CFTC.

Pourquoi douze banques européennes bougent maintenant

Société Générale, BBVA, Deutsche Bank, Santander. Ces noms ne figurent pas dans un communiqué de presse commun, mais dans une série d'annonces échelonnées entre septembre et décembre 2024. Toutes ont en commun d'avoir lancé ou accéléré des projets de stablecoins en euros, adossés à leur infrastructure bancaire. C'est l'illustration concrète de l'European banking crypto en action.

Le timing n'est pas un hasard. MiCA crée une fenêtre d'opportunité que ces établissements ont identifiée avec une rare convergence stratégique. Premièrement, le cadre réglementaire est enfin posé. Pendant des années, le risque juridique empêchait toute initiative sérieuse : quel directeur financier accepterait de déployer des centaines de millions d'euros dans une infrastructure dont la qualification légale pouvait basculer du jour au lendemain ? MiCA lève cette incertitude.

Deuxièmement, les banques européennes disposent d'un avantage structurel : elles détiennent déjà les licences bancaires, les processus KYC (vérification d'identité) et les relations avec les régulateurs. L'article 58 de MiCA autorise explicitement les établissements de crédit à émettre des EMT sans licence supplémentaire, à condition de respecter les exigences de réserve et de transparence. Autrement dit : une banque peut lancer un stablecoin euro en quelques mois, là où un nouvel entrant devra passer deux ans en procédure d'agrément.

Troisièmement, le marché est mûr. Les volumes de paiements transfrontaliers en stablecoins ont dépassé 27 000 milliards de dollars en 2024, selon Chainalysis. Les trésoriers d'entreprise commencent à les utiliser pour fluidifier leurs opérations de change et réduire leurs délais de règlement. Mais 99 % de ces flux passent par des stablecoins libellés en dollars, émis par des entités américaines (Tether, Circle). Une entreprise européenne qui règle un fournisseur asiatique en USDC subit une double conversion : euro vers dollar, puis dollar vers monnaie locale. Le coût de cette friction est estimé entre 1,5 % et 2,5 % du montant de chaque transaction.

Les banques européennes l'ont compris : celui qui posera les rails de paiement en euros captera une rente structurelle sur des décennies. Ce n'est pas une course à l'innovation pour l'innovation. C'est une bataille d'infrastructure, comparable à celle que mènent les institutionnels comme Amundi sur la tokenisation d'actifs.

L'enjeu de souveraineté monétaire que personne ne nomme

Il existe une asymétrie rarement évoquée dans les débats sur les stablecoins : la capacité de surveillance. Lorsqu'un stablecoin en dollars circule massivement en Europe, chaque transaction génère des métadonnées exploitables. Qui paie qui, pour quoi, à quelle fréquence, dans quelle géographie. Ces données ne sont pas anodines. Elles dessinent en temps réel les flux commerciaux, les chaînes d'approvisionnement, les habitudes de consommation.

L'article 68 de MiCA impose aux émetteurs de stablecoins une obligation de déclaration à l'ABE, incluant le volume d'émission, le nombre d'utilisateurs et la répartition géographique des transactions. Mais cette obligation ne s'applique qu'aux émetteurs soumis au droit européen. Un émetteur américain opérant via des canaux décentralisés peut techniquement échapper à cette obligation, tout en captant les données de millions de transactions européennes.

Ce point dépasse le cadre technique. Il touche à la capacité de l'Europe à connaître, comprendre et réguler les flux économiques qui traversent son territoire. Quand Tether annonce en janvier 2025 avoir émis plus de 140 milliards de dollars de stablecoins en circulation, dont une part significative en Europe, la question n'est pas seulement celle de la stabilité financière. C'est aussi celle de la dépendance stratégique.

Les banques européennes qui lancent des stablecoins en euros ne le font pas par patriotisme économique. Elles le font parce qu'elles ont compris qu'un marché de 2 000 milliards de dollars en 2028 se construit maintenant, et que ne pas y être, c'est accepter de devenir une infrastructure secondaire dans son propre écosystème monétaire.

Ce qui va se jouer d'ici 2028 sur le stablecoin market

Le scénario le plus probable n'est pas celui d'une victoire nette de l'euro ou du dollar sur le marché des stablecoins. C'est celui d'une segmentation progressive. Les stablecoins en dollars domineront les flux intercontinentaux et les marchés émergents, où le dollar reste la devise de référence. Les stablecoins en euros se développeront sur les corridors intra-européens et avec les partenaires commerciaux de la zone euro.

Cette segmentation ne sera pas naturelle. Elle sera le produit de décisions réglementaires. L'article 22 de MiCA, avec sa clause de sauvegarde, donne aux autorités européennes le pouvoir de limiter l'expansion des stablecoins non européens jugés systémiques. Si Circle ou Tether voient leur croissance plafonnée à certain seuil en Europe, les émetteurs européens disposeront d'un espace protégé pour se développer.

Mais cette protection a un coût. Elle suppose que les stablecoins européens atteignent rapidement une masse critique d'utilisateurs et de liquidité. Sinon, les acteurs économiques continueront à privilégier les stablecoins en dollars, plus liquides, plus acceptés, plus universels. L'Europe peut réguler son marché. Elle ne peut pas forcer ses entreprises à utiliser des stablecoins moins performants.

C'est ici que l'urgence des douze banques européennes prend tout son sens. Elles ne visent pas 2028. Elles visent 2026, date à laquelle les premières licences EMT auront été délivrées et où les premiers volumes significatifs pourront circuler. Si à cette date, aucun stablecoin euro n'a atteint 10 milliards d'euros d'encours, la fenêtre d'opportunité se refermera. Les habitudes de paiement se seront consolidées autour du dollar, et il faudra dix ans pour les inverser.

Le point de vigilance pour la MICA compliance

Vous êtes trésorier, directeur financier, ou simplement détenteur de crypto-actifs en Europe. MiCA va modifier votre environnement opérationnel, que vous le vouliez ou non. Les émetteurs de stablecoins non conformes au règlement devront cesser leurs activités en Europe d'ici juin 2025, sauf à obtenir une licence EMT ou ART. Concrètement, certains stablecoins aujourd'hui disponibles sur les plateformes d'échange européennes pourraient être délistés.

Si vous utilisez des stablecoins pour des opérations de trésorerie ou des paiements internationaux, vérifiez dès maintenant le statut réglementaire de l'émetteur. L'ABE publie sur son site la liste des entités autorisées. Si votre stablecoin n'y figure pas, anticipez une migration vers un actif conforme. Le coût d'une conversion forcée en période de volatilité peut atteindre plusieurs points de pourcentage.

Pour les investisseurs institutionnels : l'arrivée de stablecoins bancaires en euros va créer de nouvelles opportunités de rendement, notamment via des protocoles de finance décentralisée qui intégreront ces actifs régulés. Mais la liquidité restera fragmentée pendant au moins deux ans. Les spreads entre stablecoins euro et stablecoins dollar pourraient générer des arbitrages significatifs pour ceux qui maîtrisent les mécaniques de change on-chain.

Enfin, pour les entreprises qui envisagent d'accepter des paiements en stablecoins : MiCA impose des obligations de traçabilité renforcées. L'article 68 prévoit que les prestataires de services sur crypto-actifs (PSAN) doivent identifier l'origine et la destination des fonds. Si vous intégrez des stablecoins dans votre système de paiement, assurez-vous que votre PSP dispose bien d'un agrément MiCA. Les sanctions pour non-conformité peuvent atteindre 5 millions d'euros ou 10 % du chiffre d'affaires annuel, selon l'article 101 du règlement.

L'Europe ne joue pas la même partie que les États-Unis sur les stablecoins. Elle ne mise pas sur l'innovation débridée, mais sur la sécurité juridique et la protection des utilisateurs. Ce choix peut sembler conservateur. Il est surtout stratégique. Dans un marché qui vise 2 000 milliards de dollars d'ici 2028, celui qui pose les standards réglementaires pose aussi les rails de demain. La question n'est plus de savoir si les stablecoins vont devenir une infrastructure de paiement majeure. C'est de savoir dans quelle monnaie ils circuleront, et qui contrôlera cette infrastructure.