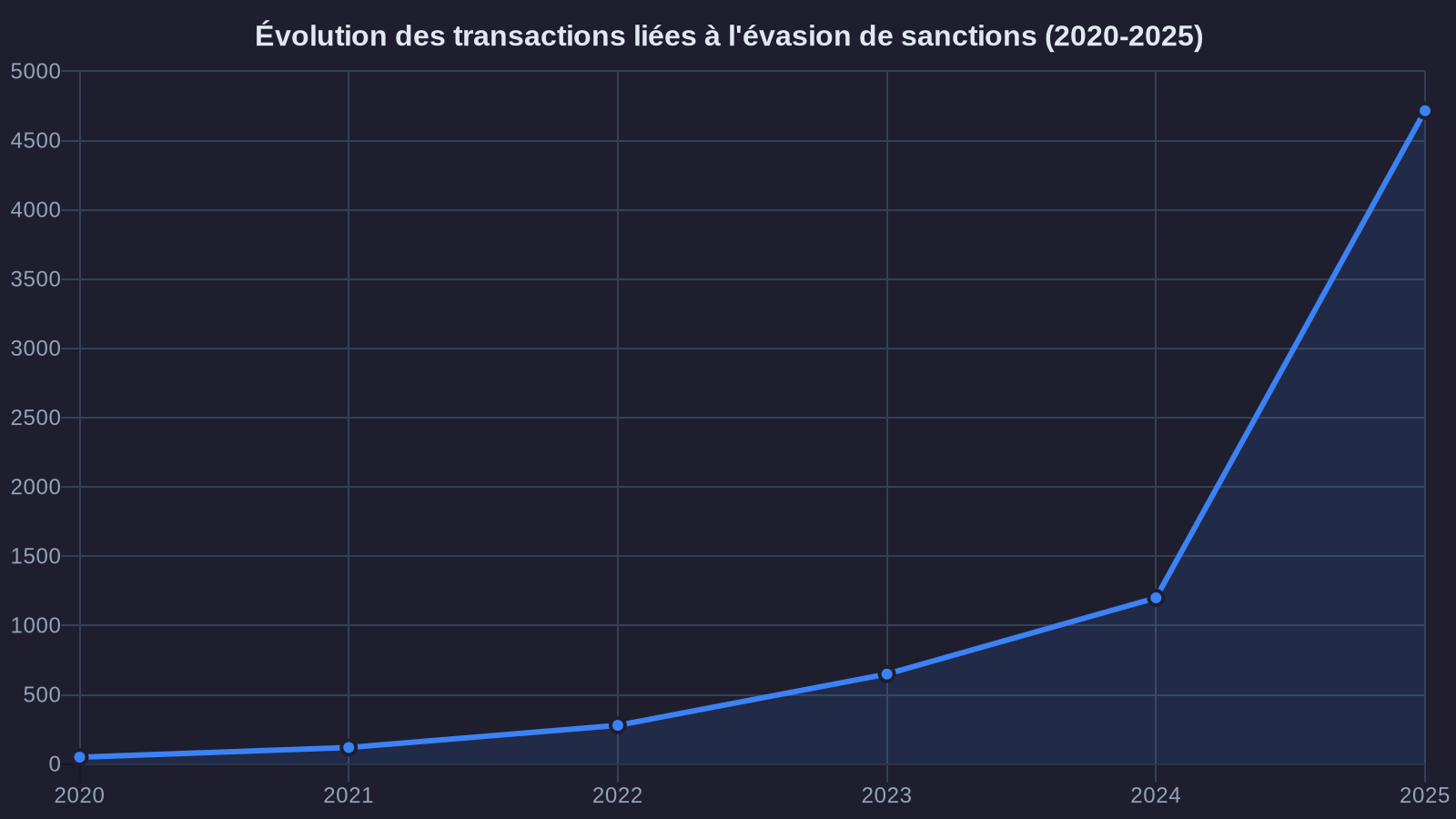

Le Groupe d'action financière (GAFI) vient de publier son rapport 2025 sur les risques de blanchiment et de financement du terrorisme dans le secteur crypto. Un chiffre retient immédiatement l'attention : +694% d'augmentation des transactions liées à l'évasion de sanctions internationales. Derrière ce bond spectaculaire, un instrument financier en particulier : les stablecoins, ces cryptomonnaies adossées au dollar ou à l'euro.

Si les stablecoins ont conquis le marché grâce à leur stabilité et leur utilité pratique, ils sont désormais au cœur d'un débat réglementaire crucial sur la conformité FATF et l'évasion de sanctions. Le GAFI pointe du doigt non pas leur usage légitime sur les plateformes régulées, mais leur circulation sur les marchés secondaires et les protocoles décentralisés, où les mécanismes de surveillance traditionnels peinent à s'appliquer.

Pour les détenteurs et les professionnels du secteur, ce rapport marque un tournant. La pression réglementaire va s'intensifier, et l'Union européenne, avec le règlement MiCA entré en application progressive depuis 2024, se positionne en première ligne de cette offensive normative.

Le rapport GAFI 2025 : ce qui a changé dans la conformité des stablecoins

Le GAFI actualise régulièrement ses recommandations pour adapter le cadre anti-blanchiment aux nouvelles réalités financières. Son rapport 2025 consacre un chapitre entier aux stablecoins et identifie trois évolutions majeures qui expliquent cette hausse préoccupante des détournements.

Première observation : la sophistication croissante des schémas d'évasion. Là où les acteurs malveillants utilisaient auparavant des mixers ou des chaînes complexes de transactions en Bitcoin, ils privilégient désormais les stablecoins pour leur liquidité immédiate et leur acceptation quasi-universelle. Un USDT ou un USDC se convertit instantanément en monnaie fiduciaire dans des dizaines de juridictions, y compris celles peu regardantes sur la traçabilité des fonds.

Deuxième constat : l'explosion des échanges peer-to-peer et des protocoles DeFi non-custodial. Le GAFI relève que 73% des transactions suspectes identifiées en 2024 ont transité par des plateformes décentralisées ou des échanges de gré à gré, échappant ainsi aux obligations KYC (Know Your Customer) imposées aux prestataires de services sur actifs numériques (PSAN). Ces circuits parallèles permettent à des entités sanctionnées de convertir des stablecoins en devises locales sans passer par le système bancaire traditionnel.

Troisième élément structurant : la fragmentation géographique de l'émission et de la circulation des stablecoins. Si Tether (USDT) et Circle (USDC) sont domiciliés dans des juridictions à haute exigence réglementaire, leurs tokens circulent librement sur des blockchains accessibles depuis n'importe quel point du globe. Cette dissociation entre l'émetteur, le porteur et le bénéficiaire final complique considérablement le travail des cellules de renseignement financier.

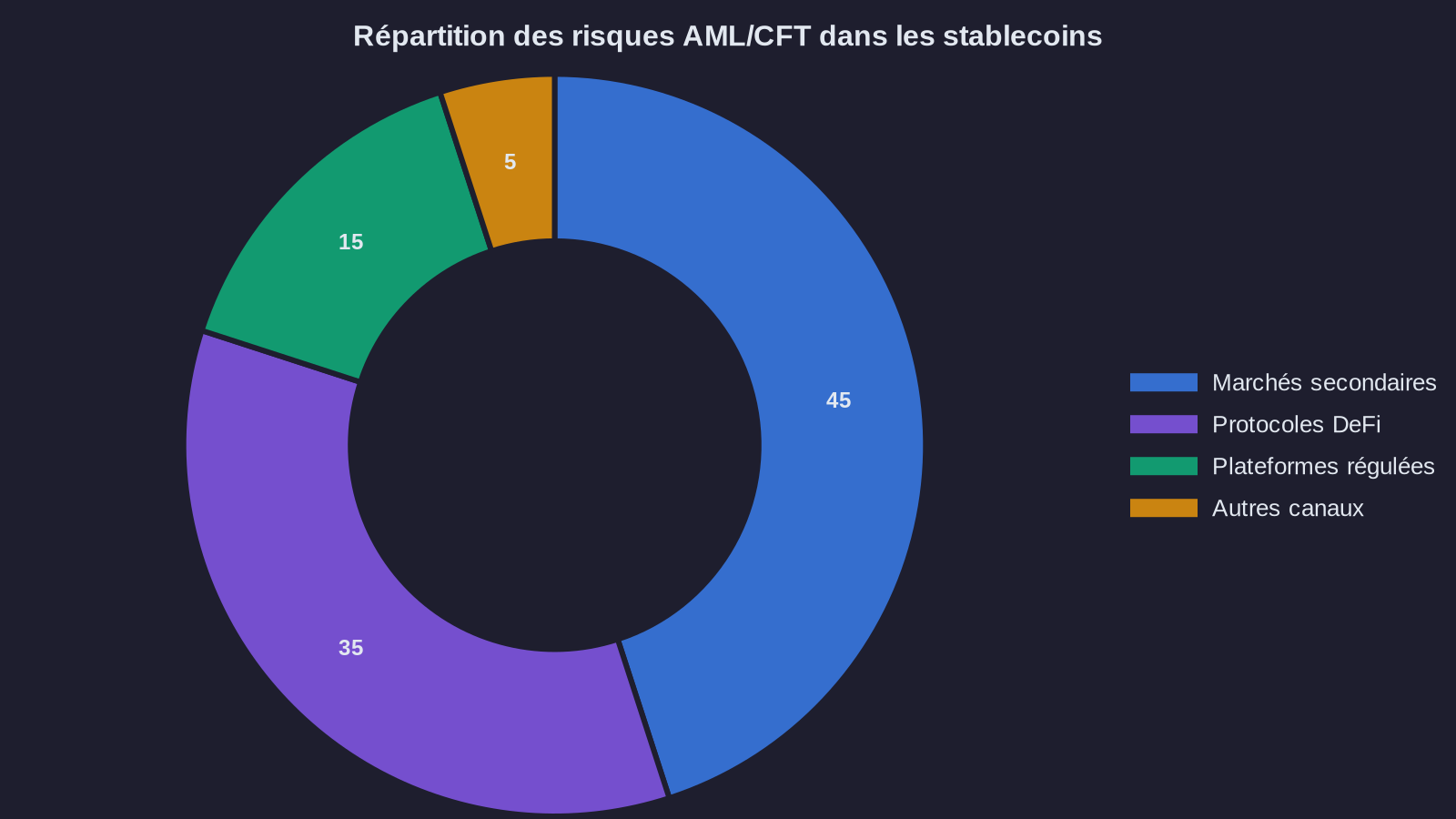

Marchés secondaires : l'angle mort de la surveillance des stablecoins

Le rapport du GAFI pointe un problème que les régulateurs connaissent mais peinent encore à résoudre : la surveillance des marchés secondaires. Sur une plateforme régulée comme Coinbase ou Kraken, chaque transaction fait l'objet d'une vérification d'identité, d'une analyse de risque et, le cas échéant, d'une déclaration de soupçon auprès de TRACFIN en France ou de FinCEN aux États-Unis.

Mais une fois qu'un utilisateur a retiré ses stablecoins vers son wallet personnel, la traçabilité devient nettement plus opaque. Certes, toutes les transactions restent enregistrées sur la blockchain, mais l'identité du détenteur d'une adresse n'est pas publique. Un USDT peut changer de mains des dizaines de fois via des exchanges décentralisés (DEX), des protocoles de lending ou de simples transferts directs, sans qu'aucune entité régulée n'ait connaissance de l'identité des parties.

Le GAFI souligne que cette zone grise du secondary market est massivement exploitée par trois catégories d'acteurs :

- Les entités sanctionnées (États, entreprises, individus frappés d'embargos internationaux) qui utilisent les stablecoins pour contourner les restrictions bancaires et accéder aux marchés mondiaux.

- Les réseaux de blanchiment professionnels qui proposent des services de conversion crypto-fiat via des réseaux de change informels, notamment en Asie du Sud-Est, en Amérique latine et au Moyen-Orient.

- Les fraudeurs et les groupes cybercriminels qui exigent des rançons en stablecoins plutôt qu'en Bitcoin, car la conversion en argent liquide est plus rapide et moins traçable.

Face à ce constat, le GAFI recommande d'étendre les obligations de conformité aux protocoles décentralisés eux-mêmes, une proposition qui soulève des questions techniques et juridiques complexes. Comment imposer un KYC à un smart contract déployé de manière autonome sur Ethereum ? Qui est responsable de la compliance d'un protocole open-source sans entité juridique centralisée ? Ces questions restent largement ouvertes.

MiCA et la réponse européenne : vers un traçage systématique des stablecoins

L'Union européenne a pris une longueur d'avance réglementaire avec le règlement MiCA (Markets in Crypto-Assets), entré en vigueur progressivement depuis juin 2024. Si MiCA encadre avant tout les prestataires de services et les émetteurs de tokens, son article 62 impose des exigences spécifiques aux émetteurs de stablecoins de référence (e-money tokens et asset-referenced tokens).

Concrètement, tout émetteur de stablecoin qui dépasse certains seuils de capitalisation ou de volume de transactions doit obtenir un agrément auprès de l'Autorité bancaire européenne (ABE) et respecter des obligations de réserves, de liquidité et de reporting. Tether et Circle, les deux géants du secteur, devront soit se conformer, soit restreindre leur distribution en Europe.

Mais MiCA va plus loin. L'article 68 introduit une obligation de coopération avec les autorités de surveillance financière pour détecter et signaler les transactions suspectes. En d'autres termes, les émetteurs de stablecoins devront mettre en place des systèmes de monitoring capables d'identifier les mouvements de fonds vers des adresses liées à des entités sanctionnées ou à des activités illicites.

Cette approche s'inscrit dans la continuité du règlement sur le transfert de fonds (Règlement (UE) 2023/1113, dit "Travel Rule"), qui impose aux PSAN de collecter et transmettre les informations d'identification des émetteurs et des bénéficiaires pour toute transaction supérieure à 1 000 euros. L'objectif : recréer dans le monde crypto l'équivalent du système SWIFT, où chaque mouvement de fonds est documenté et traçable.

Le défi reste immense. Les stablecoins circulent sur des blockchains publiques, accessibles sans restriction géographique. Un utilisateur basé dans un pays tiers peut parfaitement acheter des USDC sur un DEX, les transférer vers un wallet auto-hébergé, puis les échanger contre des bitcoins ou les convertir en monnaie locale via un réseau informel. MiCA ne peut contrôler que le point d'entrée (les plateformes régulées) et l'émetteur, pas la circulation secondaire.

Ce que cela signifie pour vous : vigilance renforcée sur la conformité

Si vous détenez des stablecoins ou si votre entreprise en accepte comme moyen de paiement, attendez-vous à une intensification des contrôles et des demandes de justification. Les cellules de renseignement financier européennes, dont TRACFIN en France, renforcent leurs capacités d'analyse blockchain et collaborent de plus en plus étroitement avec des sociétés spécialisées dans le traçage on-chain (Chainalysis, Elliptic, CipherTrace).

Plusieurs points de vigilance concrets :

Sur les plateformes régulées, les vérifications d'identité vont devenir plus strictes. Certains PSAN imposent désormais des justificatifs de l'origine des fonds pour tout dépôt en stablecoin supérieur à un certain montant. Si vous transférez des USDT depuis un wallet personnel vers Kraken, on pourra vous demander de prouver que ces tokens proviennent d'une source légitime (achat initial documenté, paiement d'une prestation, etc.).

Les retraits vers des wallets auto-hébergés font également l'objet d'une surveillance accrue. Plusieurs plateformes européennes limitent désormais les retraits vers des adresses non-whitelistées ou imposent des délais de vérification pour les montants significatifs. L'objectif : s'assurer que les fonds ne transitent pas vers des protocoles ou des exchanges non-régulés situés dans des juridictions à risque.

Les transactions peer-to-peer, notamment via des plateformes comme LocalBitcoins ou des groupes Telegram, sont dans le viseur. Le GAFI recommande explicitement aux États membres de surveiller ces circuits et de sanctionner les intermédiaires qui facilitent l'évasion de sanctions. En France, exercer une activité d'échange crypto-fiat sans enregistrement PSAN est passible de sanctions pénales (article L. 574-1 du Code monétaire et financier).

Enfin, pour les entreprises qui acceptent des paiements en stablecoins, les obligations de due diligence client s'alourdissent. Vous devez être en mesure de justifier l'origine des fonds reçus, surtout si les montants sont importants ou si les transactions proviennent de juridictions sensibles. L'article L. 561-10 du Code monétaire et financier impose aux professionnels de mettre en place des procédures de vigilance adaptées au risque. Concrètement, cela signifie : vérification d'identité renforcée, documentation de la relation d'affaires, et déclaration de soupçon si un élément inhabituel est détecté.

L'avenir des stablecoins : conformité ou marginalisation ?

Le rapport du GAFI et la réponse réglementaire européenne dessinent deux futurs possibles pour les stablecoins. Le premier scénario : une intégration progressive dans le système financier régulé, avec des émetteurs conformes, des plateformes de distribution agréées, et des mécanismes de traçabilité systématiques. Les stablecoins deviendraient alors un outil de paiement aussi surveillé que le virement bancaire, mais infiniment plus rapide et moins coûteux.

Le second scénario : une fragmentation du marché, avec d'un côté des stablecoins "propres" acceptés par les institutions, et de l'autre des tokens circulant dans une économie parallèle, sur des protocoles décentralisés et des réseaux informels. Cette dichotomie existe déjà : certains exchanges refusent désormais de lister des tokens ayant transité par des mixers ou des adresses blacklistées.

Pour les régulateurs, l'enjeu est de trouver le bon équilibre. Trop de contraintes, et les acteurs légitimes quitteront l'Europe pour des juridictions plus accommodantes. Pas assez, et les stablecoins continueront de servir de vecteur privilégié pour l'évasion de sanctions et le blanchiment.

Le GAFI mise sur une coordination internationale renforcée. Ses nouvelles recommandations appellent à une harmonisation des standards de conformité entre les grandes juridictions (États-Unis, Union européenne, Royaume-Uni, Japon, Singapour). L'objectif : éviter l'arbitrage réglementaire et fermer progressivement les zones grises.

Le point de vigilance : Si vous utilisez des stablecoins, préparez-vous à une transparence accrue. Les transactions opaques ou les montages complexes attireront systématiquement l'attention des autorités. La meilleure protection reste la documentation rigoureuse de vos opérations et le recours à des plateformes régulées pour toute conversion crypto-fiat. Consultez votre expert-comptable ou votre conseil juridique pour adapter vos pratiques aux nouvelles exigences, surtout si vous gérez des volumes significatifs ou si vous opérez à l'international.

Le rapport du GAFI marque une étape décisive dans la normalisation réglementaire des cryptoactifs. Les stablecoins ne sont plus une niche technique : ils représentent désormais plus de 200 milliards de dollars de capitalisation et sont utilisés quotidiennement par des millions d'utilisateurs. Leur intégration dans le cadre anti-blanchiment mondial n'est plus une question de principe, mais d'urgence opérationnelle. Les prochains mois diront si les émetteurs, les plateformes et les régulateurs parviendront à construire un écosystème à la fois efficient et conforme. Une chose est certaine : l'ère du Far West crypto touche à sa fin.