Imaginez que votre banque décide d'ouvrir ses portes 24h/24, supprime les rendez-vous obligatoires et vous laisse placer votre épargne directement auprès d'emprunteurs du monde entier. C'est un peu ce que fait Aave depuis des années dans la DeFi. Mais avec Aave v4, le protocole franchit une nouvelle étape : il intègre le crédit traditionnel.

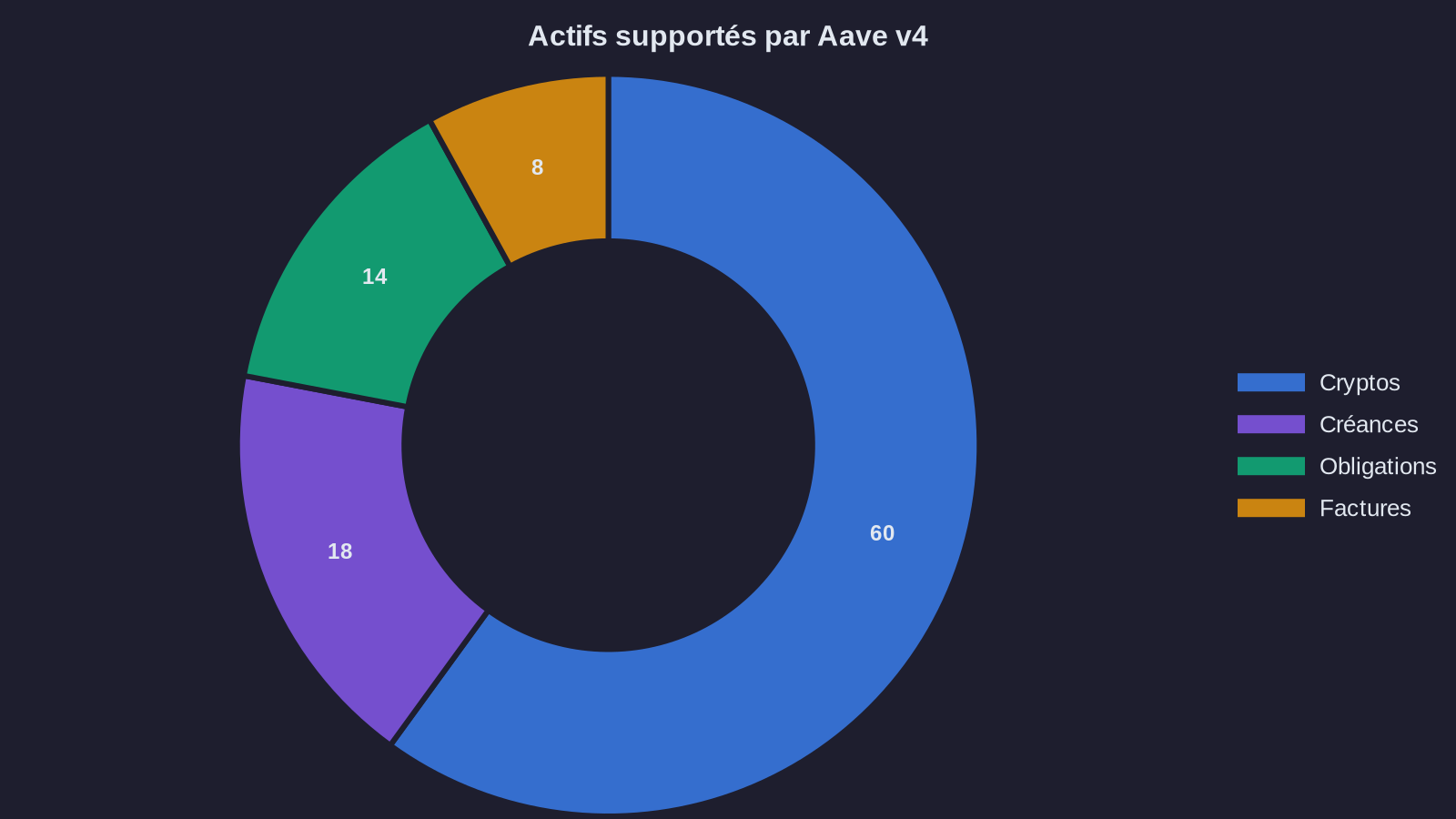

Cette évolution de l'Aave protocol upgrade change la donne. Jusqu'ici, Aave permettait d'emprunter et de prêter des cryptomonnaies contre d'autres cryptomonnaies. Désormais, la plateforme s'ouvre aux actifs du monde réel : créances d'entreprises, obligations, factures commerciales. Pour les investisseurs, cela signifie de nouvelles opportunités de rendement passif sur crypto-actifs. Pour l'écosystème DeFi, c'est une confrontation directe avec les règles du monde financier traditionnel.

Comment Aave v4 connecte deux univers opposés

Le crédit traditionnel et la DeFi fonctionnent sur des logiques radicalement différentes. Dans la finance classique, vous empruntez sur la base de votre historique, de vos garanties physiques et de votre réputation. Un banquier examine votre dossier, évalue votre solvabilité, puis décide. Le tout prend des jours, voire des semaines.

Dans la DeFi, c'est l'inverse. Vous déposez des cryptomonnaies en garantie, le protocole calcule automatiquement combien vous pouvez emprunter, et vous recevez vos fonds en quelques secondes. Pas de dossier à monter. Pas de comité de crédit. Juste des algorithmes qui appliquent des règles prédéfinies.

Aave v4 construit un pont entre ces deux mondes. Concrètement, le protocole permet désormais de tokeniser des actifs traditionnels : une entreprise peut transformer ses créances clients en tokens, les déposer sur Aave, et emprunter contre ces garanties. De votre côté, en tant que prêteur, vous pouvez financer ces emprunts et toucher des intérêts.

C'est comme si votre livret d'épargne servait à financer la facture impayée d'une PME allemande, tout en restant liquide et accessible 24h/24. La différence ? Tout passe par des smart contracts au lieu de passer par une banque.

Les nouveaux rendements DeFi qui s'ouvrent aux investisseurs

Cette ouverture au crédit traditionnel change profondément la carte des rendements disponibles. Jusqu'à présent, les taux d'intérêt sur Aave dépendaient uniquement de l'offre et de la demande en cryptomonnaies. Forte demande pour emprunter de l'USDC ? Les taux montaient. Surplus de liquidités ? Ils baissaient.

Avec l'intégration d'actifs réels, on ajoute une nouvelle dimension. Les créances d'entreprises, par exemple, offrent des rendements qui reflètent le risque de crédit de l'émetteur, pas seulement la dynamique crypto. Une facture d'une entreprise notée AAA ne rapportera pas le même taux qu'une créance d'une start-up.

Pour les investisseurs, cela ouvre des stratégies de diversification inédites. Vous pouvez désormais combiner du yield farming classique sur stablecoins avec du financement de créances commerciales. Concrètement, votre portefeuille pourrait ressembler à ceci : 40 % en prêt USDC sur des pools volatils pour capter les pics de taux, 30 % en financement de factures d'entreprises pour un rendement stable, 30 % en staking de tokens Aave pour bénéficier des frais de protocole.

Les rendements espérés varient. Sur les pools crypto traditionnels, on observe des taux entre 2 % et 15 % selon les périodes. Sur les actifs réels tokenisés, les premières estimations tournent autour de 4 % à 8 % annuels, avec une volatilité bien moindre. L'arbitrage entre ces deux types de DeFi lending yield devient une compétence clé.

Les risques de conformité qui accompagnent cette évolution

Intégrer le crédit traditionnel dans la DeFi, c'est aussi importer ses contraintes réglementaires. Et c'est là que les choses se compliquent.

Prenons un exemple simple. Vous prêtez des stablecoins sur Aave, qui finance une créance commerciale émise par une entreprise française. Cette entreprise fait défaut. Dans le monde traditionnel, vous auriez des recours légaux clairs : tribunaux de commerce, procédures de recouvrement, garanties bancaires. Dans la DeFi, ces mécanismes n'existent pas nativement.

Aave v4 résout ce problème en introduisant des pools permissionnés. Imaginez des compartiments séparés au sein du protocole, accessibles uniquement aux utilisateurs qui ont passé une vérification d'identité (KYC). Ces pools peuvent héberger des actifs réglementés sans contaminer les pools publics et anonymes, comme l'explique notre analyse sur la DeFi face à MiCA.

Cette approche soulève des questions pratiques. D'abord, elle fragmente la liquidité. Un utilisateur vérifié KYC peut accéder aux deux types de pools, mais un utilisateur anonyme reste cantonné aux pools crypto purs. Résultat : moins de liquidité sur chaque segment, potentiellement plus de volatilité des taux.

Ensuite, elle impose de nouvelles contraintes opérationnelles. Si vous voulez accéder aux rendements des actifs réels, vous devrez passer par un processus de vérification. Cela prend du temps, demande des documents, et dilue l'un des principaux attraits de la DeFi : l'accès immédiat et sans friction.

Enfin, elle pose la question de la juridiction. Un smart contract hébergé sur Ethereum n'a pas de nationalité. Mais une créance d'entreprise, elle, en a une. Quel droit s'applique en cas de litige ? Celui du pays de l'émetteur ? Celui du prêteur ? Celui du protocole ? Ces zones grises juridiques représentent un risque non négligeable pour l'institutional credit onchain.

Comment adapter sa stratégie d'investissement

Face à ces évolutions, la question pour les investisseurs devient : comment positionner son capital intelligemment ?

Pour les investisseurs retail, la règle de base reste la diversification. Ne mettez pas tout votre capital dans les pools d'actifs réels dès leur lancement. Testez d'abord avec des montants limités, observez le comportement des taux, évaluez la liquidité réelle. Les premiers mois d'un nouveau type de pool sont souvent les plus imprévisibles.

Ensuite, comprenez bien la structure de risque. Un pool qui finance des créances d'entreprises notées investment grade n'a pas le même profil qu'un pool qui finance des factures de PME non notées. Le rendement supérieur du second s'accompagne d'un risque de défaut plus élevé. Posez-vous la question : ce supplément de rendement compense-t-il vraiment le risque additionnel ?

Pour les investisseurs institutionnels, l'enjeu principal concerne la conformité. Vérifiez que votre cadre réglementaire autorise l'exposition à ce type d'actifs via des protocoles DeFi. Certaines juridictions imposent des restrictions strictes sur les actifs tokenisés. D'autres exigent des audits réguliers ou des rapports détaillés sur la provenance des fonds.

Une approche prudente consiste à séparer clairement vos allocations : capital en pools crypto traditionnels d'un côté, capital en pools permissionnés d'actifs réels de l'autre. Cette séparation facilite le reporting, limite les risques de contamination réglementaire, et vous permet de piloter chaque segment avec sa propre logique de risque-rendement.

Enfin, surveillez les évolutions du protocole. Aave v4 n'est que le début. D'autres protocoles DeFi préparent des intégrations similaires. MakerDAO explore déjà le financement d'actifs réels depuis plusieurs années. Compound pourrait suivre. Cette multiplication des options créera de nouvelles opportunités d'arbitrage entre protocoles.

Ce que cette convergence signifie pour l'avenir

L'intégration du crédit traditionnel dans Aave v4 marque un tournant pour la DeFi. Pendant longtemps, l'écosystème a fonctionné en vase clos, avec ses propres actifs, ses propres règles, ses propres utilisateurs. Cette époque touche à sa fin.

La convergence entre finance traditionnelle et DeFi ne sera ni rapide ni linéaire. Elle soulèvera des défis techniques, réglementaires et opérationnels. Mais elle est inévitable. Les actifs du monde réel représentent des centaines de trillions de dollars. La DeFi, quelques centaines de milliards. Le potentiel de croissance est évident.

Pour les investisseurs, cette transition ouvre un nouveau terrain de jeu. Les rendements deviendront plus diversifiés, plus stables peut-être, mais aussi plus complexes à analyser. La capacité à naviguer entre pools crypto volatils et pools d'actifs réels régulés deviendra un avantage compétitif, comme pour toute stratégie de diversification efficace.

Une chose est certaine : la DeFi de 2025 ne ressemblera pas à celle de 2020. Aave v4 n'est qu'une première pierre dans la construction de ce nouvel écosystème hybride. La question n'est plus de savoir si la finance traditionnelle entrera dans la DeFi, mais comment vous vous positionnerez pour en tirer parti.