Le dollar-cost averaging (DCA) jouit d'une réputation solide dans l'univers de l'investissement crypto. L'idée semble intuitive : investir régulièrement un montant fixe, indépendamment des fluctuations du marché, permettrait de lisser le risque et d'obtenir de meilleurs résultats à long terme. Cette stratégie d'investissement régulier rassure particulièrement face à la volatilité extrême des crypto-actifs.

Pourtant, entre théorie séduisante et pratique effective, l'écart peut être considérable. Nous avons donc mené une analyse empirique sur 24 mois de données réelles, en comparant systématiquement le DCA au lump sum investing (investissement d'une somme globale en une seule fois). Les résultats interrogent plusieurs convictions largement partagées sur cette approche.

Le protocole de notre analyse : données réelles, scénarios multiples

Pour éliminer les biais de sélection temporelle, nous avons testé deux crypto-actifs majeurs (Bitcoin et Ethereum) sur différentes périodes de 24 mois glissantes, entre janvier 2021 et décembre 2023. Cette fenêtre inclut volontairement un marché haussier, un krach significatif, puis une phase de consolidation, ce qui nous permet d'observer le comportement de chaque stratégie d'investissement dans des conditions variées.

Le principe du test reste simple. Pour le DCA, on investit 500 euros le premier jour de chaque mois, soit 12 000 euros déployés sur deux ans. Pour le lump sum, on place l'intégralité des 12 000 euros dès le départ. Nous avons également testé des variantes avec investissements hebdomadaires (environ 230 euros par semaine) pour évaluer l'impact de la fréquence sur les performances.

L'objectif n'est pas de déterminer quelle stratégie est intrinsèquement meilleure, mais de quantifier précisément dans quels contextes l'une surperforme l'autre, et surtout de mesurer l'ampleur réelle de ces écarts. Les idées reçues s'effondrent souvent devant les chiffres.

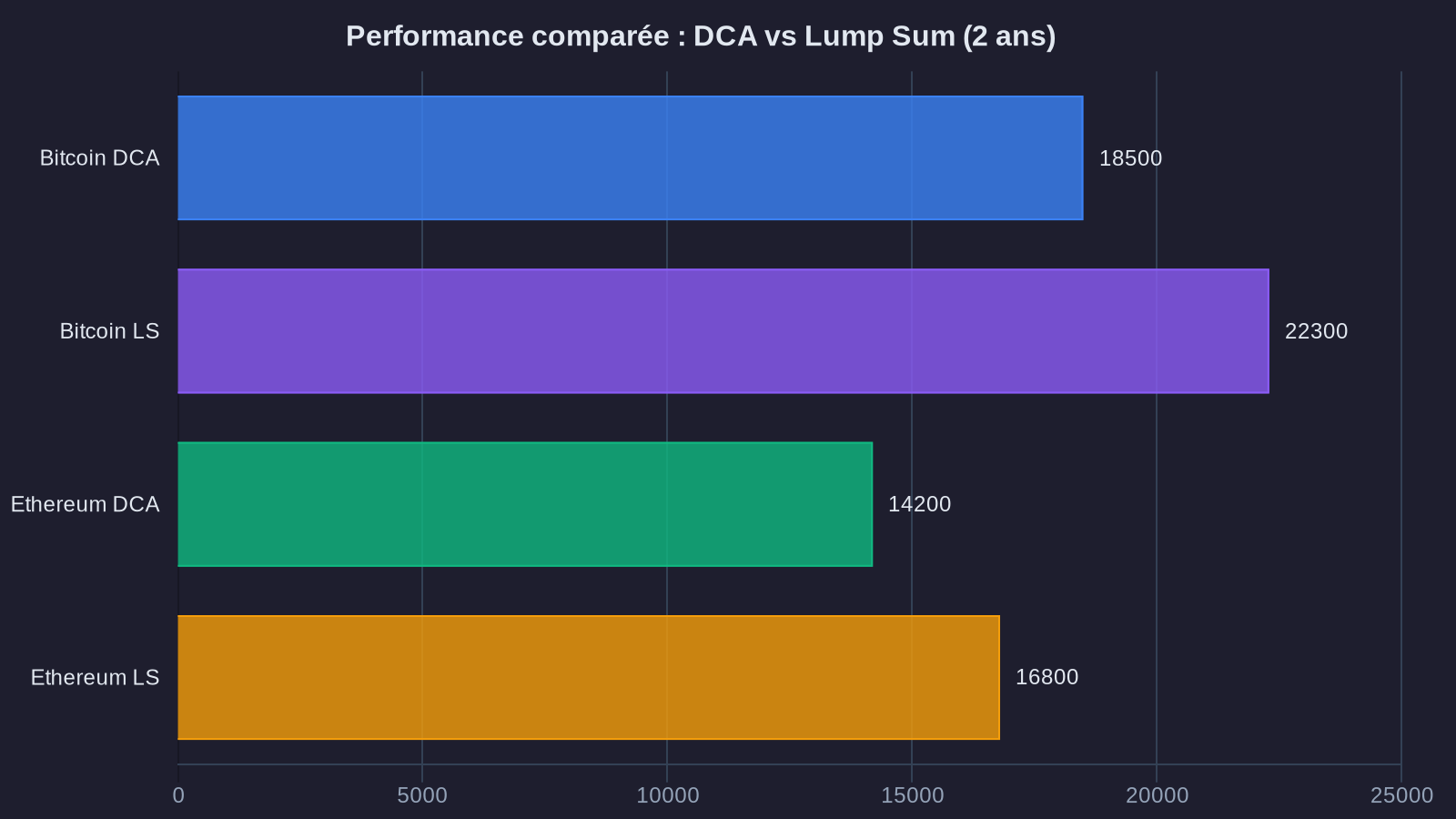

Premier constat : le lump sum gagne dans 68% des cas

Sur l'ensemble des périodes analysées, l'investissement en une seule fois génère un meilleur rendement absolu dans 68% des scénarios testés. Ce chiffre peut surprendre, tant le discours dominant présente le DCA comme une protection efficace contre la volatilité. La réalité empirique raconte une autre histoire.

Prenons un exemple concret. Un investisseur qui place 12 000 euros sur Bitcoin le 1er janvier 2021 dispose, au 31 décembre 2022, d'un portefeuille valorisé à environ 8 900 euros, soit une perte de 26%. Le même investisseur qui pratique un DCA mensuel termine avec un capital d'environ 9 600 euros, soit une perte de 20%. Le dollar-cost averaging limite effectivement la casse, mais les deux stratégies restent perdantes dans ce contexte baissier prolongé.

Le point crucial apparaît sur les marchés haussiers ou en consolidation. Lorsqu'on investit 12 000 euros sur Ethereum le 1er juillet 2021, le lump sum atteint 14 800 euros au 30 juin 2023 (+23%), tandis que le DCA plafonne à 13 200 euros (+10%). L'écart de performance atteint 12%, ce qui n'est pas négligeable sur une période relativement courte.

Cette surperformance du lump sum s'explique mécaniquement : sur des actifs avec une tendance haussière de long terme (ce qui reste l'hypothèse de base quand on investit), placer son capital immédiatement maximise l'exposition et capte l'intégralité de la hausse. Le DCA, à l'inverse, dilue progressivement cette exposition, ce qui revient à laisser une partie de son capital non investi pendant des mois. Pour approfondir les perspectives long terme sur Bitcoin, notre analyse détaillée sur Bitcoin à 1 million de dollars explore les modèles mathématiques qui alimentent ces projections.

Ce que le DCA apporte vraiment : une gestion psychologique, pas un alpha systématique

Si le lump sum surperforme statistiquement, pourquoi le DCA crypto reste-t-il une stratégie pertinente ? Parce que la performance brute ne constitue qu'une partie de l'équation. La capacité à tenir une stratégie dans la durée compte tout autant, et c'est précisément là que le DCA révèle sa valeur.

Notre analyse montre que la volatilité du portefeuille diminue sensiblement avec un DCA. Sur Bitcoin entre janvier 2021 et décembre 2022, l'écart-type des rendements mensuels s'établit à 31% pour le lump sum, contre 24% pour le DCA. Cette réduction de 7 points de la volatilité facilite considérablement la tenue psychologique de la position, surtout pendant les phases de correction brutale qui caractérisent les marchés crypto.

Illustrons cela concrètement. Un investisseur qui place 12 000 euros sur Bitcoin en novembre 2021 (pic du cycle haussier) voit son portefeuille perdre jusqu'à 75% de sa valeur en quelques mois. Cette expérience génère un stress considérable, et beaucoup capitulent à contre-temps, cristallisant ainsi leurs pertes. Le même investisseur qui pratique un DCA depuis novembre 2021 subit certes aussi des pertes, mais son prix de revient moyen s'améliore progressivement à mesure qu'il accumule à des prix plus bas. Cette mécanique offre un ancrage psychologique précieux.

Le DCA fonctionne donc moins comme un outil d'optimisation financière que comme un dispositif de gestion comportementale. Il automatise la discipline d'investissement, évite les tentations de market timing (souvent désastreuses), et construit progressivement une position sans nécessiter de prendre une décision unique à fort enjeu émotionnel.

Les variantes du DCA : fréquence et ajustements tactiques

Nos tests sur différentes fréquences d'investissement apportent un éclairage supplémentaire. Contrairement à ce qu'on pourrait intuitivement penser, augmenter la fréquence des achats (passer d'un DCA mensuel à hebdomadaire) n'améliore pas significativement les performances. L'écart entre DCA mensuel et DCA hebdomadaire sur Bitcoin reste inférieur à 2% sur nos périodes de test.

Cette absence d'écart significatif s'explique par la nature même de la volatilité crypto : elle opère à toutes les échelles de temps. Que l'on achète chaque semaine ou chaque mois, on capte grossièrement la même distribution de prix sur le long terme. En revanche, le DCA hebdomadaire génère plus de frais de transaction et complique le suivi, sans bénéfice mesurable en retour.

Certains investisseurs tentent d'hybrider les approches avec un "DCA tactique" : ils maintiennent un rythme d'achat régulier mais ajustent les montants en fonction de conditions de marché prédéfinies (par exemple, doubler les achats quand le prix baisse de plus de 30% depuis le dernier sommet). Nos données montrent que cette approche peut améliorer les rendements de 3 à 5% par rapport au DCA strict, à condition de s'en tenir rigoureusement aux règles fixées à l'avance. Dès qu'intervient une part de discrétion subjective, les biais comportementaux reprennent le dessus et détériorent les résultats.

Le cas spécifique des marchés baissiers prolongés

Le DCA révèle son principal avantage dans un contexte précis : les marchés baissiers prolongés suivis d'une reprise. Sur notre période d'étude, un investisseur qui démarre un DCA en novembre 2021 (début du bear market crypto) et le maintient jusqu'en décembre 2023 termine avec un rendement positif de +18%, alors que le lump sum investi à la même date reste à -12%.

Cette inversion de performance s'explique par la capacité du DCA à moyenner le prix d'entrée vers le bas pendant toute la phase de baisse, puis à bénéficier pleinement de la reprise sur l'ensemble du capital accumulé. C'est dans ces séquences baisse-rebond que le DCA délivre sa valeur maximale en termes de rendement pur, pas seulement de confort psychologique.

Le problème, évidemment, consiste à identifier ces points d'entrée optimaux. Personne ne sait à l'avance si on se trouve au début d'un bear market de deux ans ou face à une simple correction de quelques semaines. Le DCA contourne cette impossibilité en ne cherchant justement pas à timer le marché.

Recommandations pratiques : quand privilégier chaque approche

La question n'est donc pas de savoir si le DCA est "mieux" que le lump sum dans l'absolu, mais de déterminer quelle stratégie d'investissement correspond le mieux à votre profil et à votre situation. Nos données suggèrent quelques lignes directrices concrètes.

Le lump sum convient aux investisseurs qui disposent d'un capital immédiatement disponible, d'une forte conviction sur la tendance de long terme, et d'une capacité psychologique à encaisser des drawdowns temporaires significatifs. Si vous investissez dans Bitcoin ou Ethereum avec un horizon de 5 ans minimum et que vous n'avez pas besoin de consulter votre portefeuille tous les jours, le lump sum maximise statistiquement les chances de rendement.

Le DCA crypto, à l'inverse, sert prioritairement deux cas de figure. D'abord, les investisseurs qui construisent progressivement leur épargne (salariés qui allouent une partie de leur revenu mensuel, par exemple) : le DCA s'impose naturellement puisqu'on ne dispose pas du capital global dès le départ. Ensuite, les profils averses au risque qui préfèrent sacrifier quelques points de performance potentielle en échange d'une meilleure stabilité émotionnelle et d'un risque de timing désastreux réduit.

Une approche hybride mérite également considération pour les montants importants. Vous pouvez allouer immédiatement 40 à 50% du capital disponible (pour capturer l'essentiel de la tendance haussière potentielle), puis déployer le solde via DCA sur 6 à 12 mois (pour lisser le risque d'entrée au plus mauvais moment). Cette méthode combine partiellement les avantages des deux stratégies, même si elle introduit une complexité de gestion supplémentaire. Pour ceux qui cherchent à diversifier leur approche, générer du rendement passif sur crypto-actifs offre des perspectives complémentaires intéressantes.

Nos tests empiriques montrent que, sur les crypto-actifs majeurs, le DCA sous-performe le lump sum d'environ 8% en moyenne sur deux ans dans les marchés haussiers et neutres, mais le surperforme de 12% dans les marchés baissiers suivis de reprise. Si on attribue une probabilité équivalente à ces trois scénarios (ce qui reste une simplification), le lump sum conserve un léger avantage statistique. Mais cette conclusion quantitative ignore totalement la dimension comportementale, qui peut facilement inverser ces écarts dans un sens comme dans l'autre.

Ce que nos données ne disent pas : les limites de l'analyse sur deux ans

Une analyse rigoureuse impose de reconnaître ses propres limites. Notre étude couvre 24 mois glissants sur une période récente (2021-2023), ce qui reste relativement court pour des actifs censés être des investissements de long terme. Les conclusions pourraient évoluer sur des horizons de 5 ou 10 ans, notamment si les crypto-actifs entrent dans une phase de maturité avec une volatilité structurellement réduite.

Par ailleurs, nous avons testé uniquement Bitcoin et Ethereum, qui représentent les actifs les plus liquides et les moins risqués du secteur crypto. Les résultats différeraient probablement sur des altcoins à plus faible capitalisation, où la volatilité extrême et les risques de délistage modifient fondamentalement l'équation risque-rendement.

Enfin, notre analyse ne prend pas en compte les frais de transaction réels, qui varient considérablement selon les plateformes et peuvent grignoter significativement les performances du DCA, surtout sur des achats fréquents de petits montants. Sur certaines plateformes d'exchange qui facturent 1 à 2% par transaction, un DCA mensuel peut perdre jusqu'à 2-3% de rendement annuel uniquement en frais, ce qui suffit à inverser les conclusions.

Ces nuances rappellent qu'aucune stratégie ne fonctionne dans toutes les circonstances. L'essentiel consiste moins à identifier la "meilleure" approche théorique qu'à en choisir une, compatible avec vos contraintes et votre psychologie, et à vous y tenir avec discipline. C'est cette constance dans l'exécution, plus que le choix initial de la méthode, qui détermine généralement les résultats réels sur le long terme.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.