Vous avez diversifié votre portefeuille sur quinze actifs différents. Actions européennes, obligations d'État, immobilier coté, matières premières, cryptoactifs. Les corrélations historiques sont basses, voire négatives. Sur le papier, votre allocation est exemplaire. Pourtant, lors de la prochaine correction de marché, vous risquez de constater que l'ensemble de vos positions baissent simultanément de 20 à 30 %. Comment est-ce possible ?

Cette situation n'est pas théorique. Elle s'observe régulièrement, y compris chez des investisseurs avertis qui ont méthodiquement construit leur allocation portefeuille en s'appuyant sur les corrélations statistiques. Le problème ne vient pas d'une erreur de calcul, mais d'une illusion fondamentale : confondre diversification apparente et résilience effective du patrimoine.

Prenons un cas concret qui a récemment fait l'objet d'une analyse approfondie. Wick Capital, fonds d'investissement actif dans l'écosystème crypto, affichait une allocation qui semblait intelligemment diversifiée : Bitcoin, Ethereum, protocoles DeFi de première génération, stablecoins, positions sur des dérivés décentralisés. Les corrélations entre ces actifs, mesurées sur 12 à 24 mois, étaient modérées. Pourtant, lors du cycle baissier 2022-2023, l'ensemble du portefeuille a subi une correction synchronisée, sans qu'aucune position ne joue son rôle de contrepoids. Une situation qui rappelle l'importance de sécuriser son portefeuille crypto de manière globale.

La corrélation n'est pas la causalité : ce que les chiffres ne disent pas

La corrélation assets mesure le degré de mouvement conjoint entre deux actifs sur une période donnée. Un coefficient de 0,3 entre deux positions vous indique qu'elles évoluent relativement indépendamment l'une de l'autre. Un coefficient de -0,2 suggère même une légère décorrélation. C'est mathématiquement exact. C'est patrimonialement insuffisant.

Pourquoi ? Parce que la corrélation est une photographie du passé dans des conditions de marché normales. Elle ne vous dit rien sur ce qui se passera lorsque les conditions deviendront anormales. Or, c'est précisément dans ces moments — krach, panique de liquidité, crise systémique — que vous avez besoin que votre diversification fonctionne.

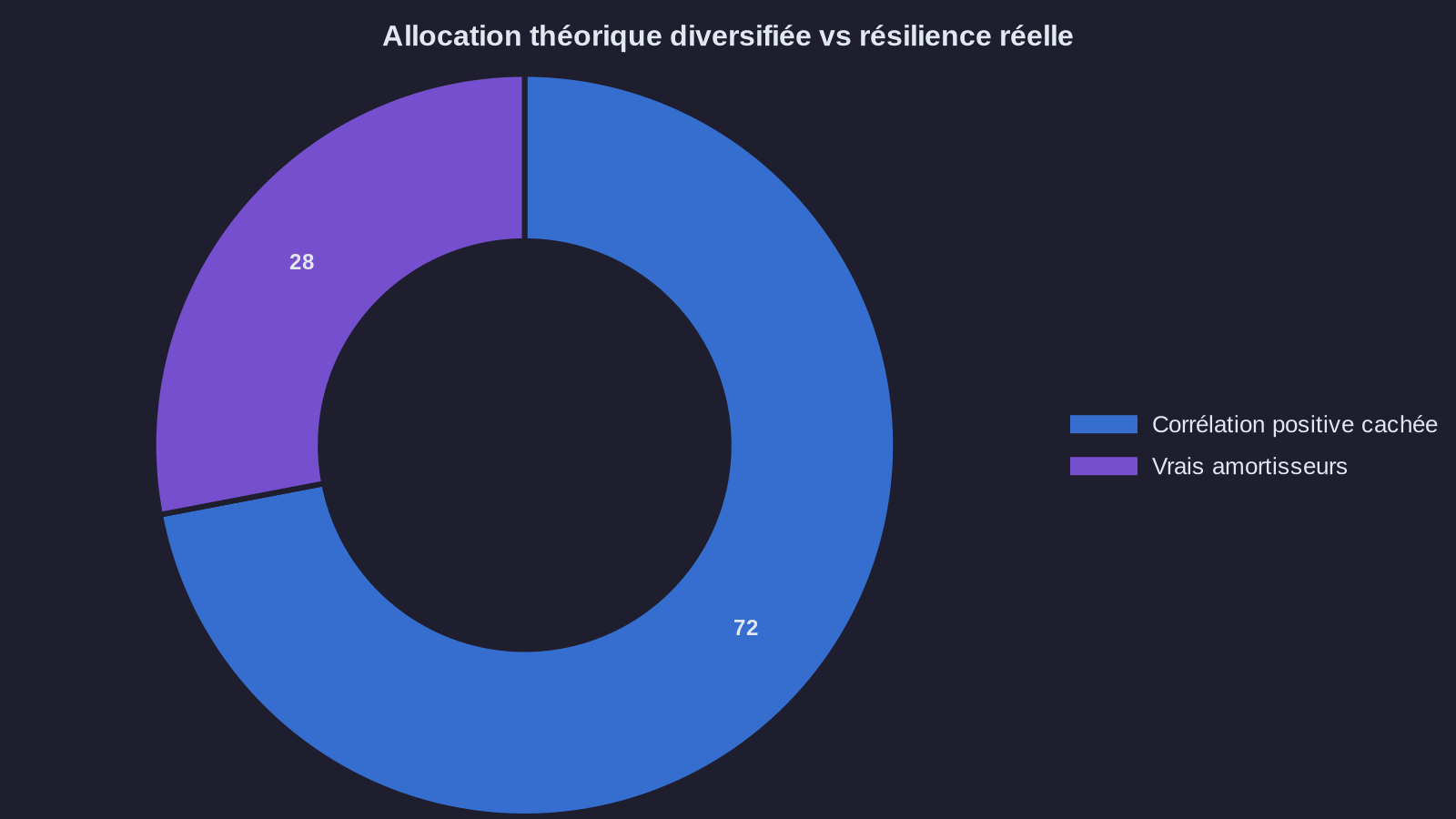

Reprenons le cas Wick Capital. Sur la période 2020-2021, les corrélations entre Bitcoin et les tokens DeFi étaient modérées (entre 0,4 et 0,6). Bitcoin pouvait monter de 15 % pendant qu'un protocole de lending restait stable, ou inversement. Cette apparente indépendance créait l'illusion d'une vraie diversification. Mais tous ces actifs partageaient un facteur de risque commun invisible dans les corrélations : la liquidité globale du marché crypto.

Lorsque cette liquidité s'est contractée brutalement en 2022 — resserrement monétaire de la Fed, faillite de plusieurs acteurs majeurs, crise de confiance —, l'ensemble des positions a baissé simultanément. La corrélation entre Bitcoin et les tokens DeFi est passée de 0,5 à 0,9 en quelques semaines. Ce n'est pas que les actifs sont soudainement devenus corrélés. C'est que le facteur de risque sous-jacent, masqué en temps normal, est devenu dominant.

Un investisseur qui plaçait 100 000 € sur ce type d'allocation en janvier 2022 aurait pu se retrouver avec 35 000 € à 40 000 € en juin 2023, malgré une « diversification » sur dix actifs différents. La perte aurait été à peine moins sévère qu'une position concentrée sur Bitcoin seul.

Les facteurs de risque cachés : ce qui fait vraiment bouger votre patrimoine

La vraie question n'est pas : « Quelle est la corrélation entre mes actifs ? » La vraie question est : « Quels sont les facteurs de risque communs qui peuvent affecter simultanément mes positions ? »

Prenons trois exemples concrets que je rencontre régulièrement en gestion de patrimoine.

Premier cas : le portefeuille « diversifié » en actions. Un investisseur détient des positions sur quinze entreprises différentes : Total, LVMH, Sanofi, BNP Paribas, Airbus, Schneider Electric, et ainsi de suite. Les secteurs sont variés (énergie, luxe, santé, finance, industrie). Les corrélations individuelles sont modérées. Pourtant, l'ensemble de ces positions partage un facteur de risque systémique : l'exposition à la conjoncture européenne. Si la zone euro entre en récession, toutes ces valeurs baisseront ensemble, indépendamment de leurs corrélations historiques.

Deuxième cas : le portefeuille immobilier « diversifié ». Un patrimoine réparti sur quatre biens locatifs : un appartement à Paris, un autre à Lyon, une maison à Bordeaux, un studio à Marseille. Géographiquement diversifié. Typologie variée. Mais tous ces actifs partagent le même facteur de risque : la remontée des taux d'intérêt. Lorsque les taux passent de 1 % à 4 % en 18 mois, l'ensemble des prix de l'immobilier français baisse de 10 à 15 %, quelle que soit la ville. La diversification géographique n'a protégé personne.

Troisième cas : le portefeuille crypto « prudent ». Une allocation sur Bitcoin (50 %), Ethereum (30 %), stablecoins en staking (15 %), et quelques positions sur des protocoles DeFi établis (5 %). Les corrélations entre ces actifs sont faibles à modérées en temps normal. Mais tous dépendent d'un facteur commun : la confiance dans l'infrastructure crypto elle-même. Si un événement systémique survient — piratage majeur, interdiction réglementaire, faillite d'une plateforme centrale —, l'ensemble du portefeuille est affecté. D'ailleurs, générer du rendement passif sur crypto-actifs nécessite une compréhension fine de ces risques interdépendants.

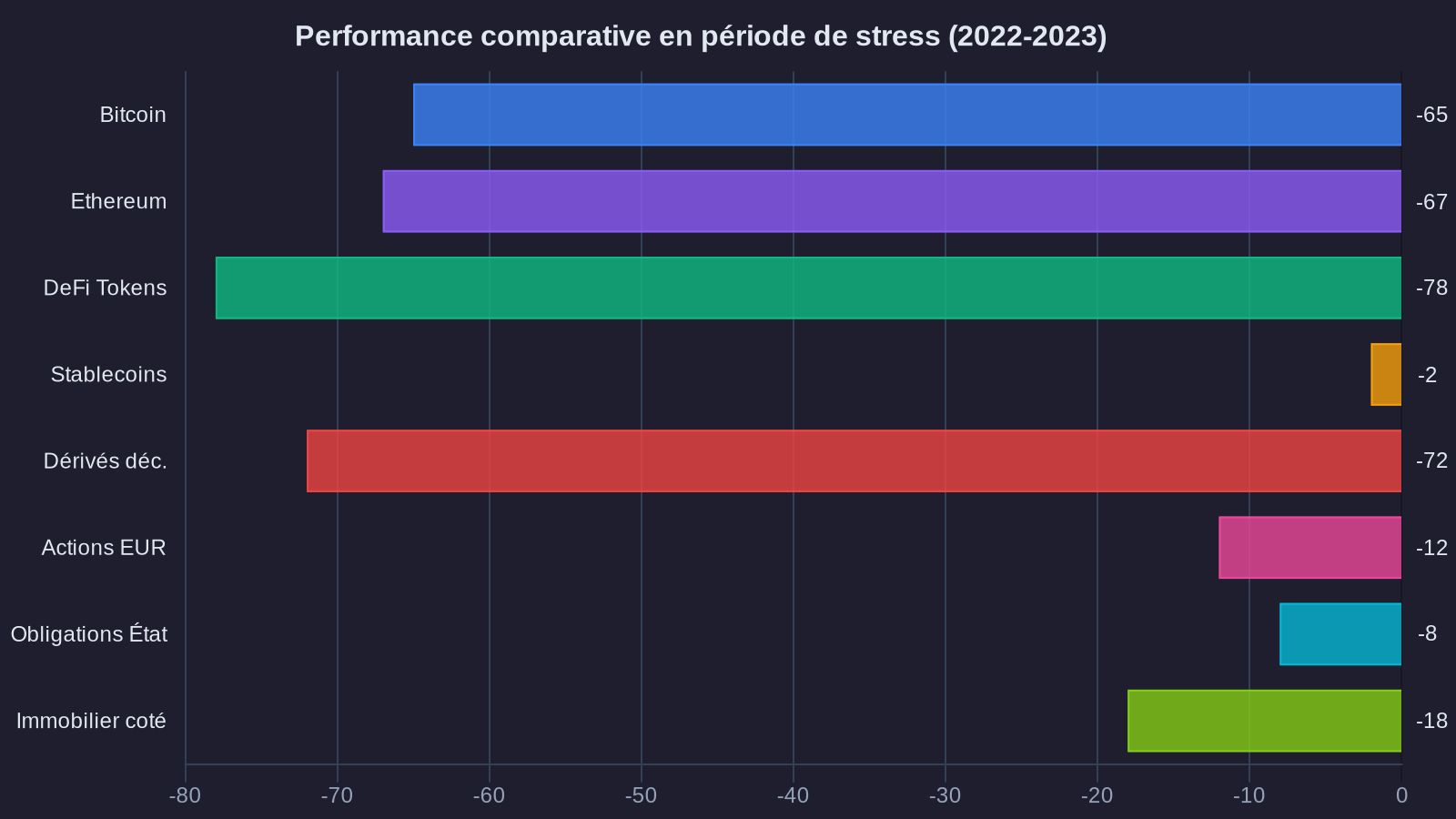

Revenons aux chiffres. Prenons un portefeuille de 200 000 € réparti ainsi :

- 100 000 € en Bitcoin

- 60 000 € en Ethereum

- 30 000 € en stablecoins (USDC) stakés à 8 % annuel

- 10 000 € en tokens DeFi (Aave, Uniswap, Curve)

Sur la période janvier 2022 – juin 2023, ce portefeuille aurait perdu environ 55 à 60 % de sa valeur, malgré la présence de stablecoins censés offrir une stabilité. Pourquoi ? Parce que même les stablecoins ont subi une crise de confiance (cas USDC lors de la faillite de Silicon Valley Bank en mars 2023), et que les rendements de staking ont chuté avec la liquidité globale du marché.

Comparons avec un portefeuille réellement diversifié sur les facteurs de risque :

- 80 000 € en obligations d'État françaises (OAT 10 ans)

- 50 000 € en Bitcoin

- 30 000 € en fonds monétaire euro

- 20 000 € en or physique

- 20 000 € en Ethereum

Sur la même période, la perte aurait été limitée à environ 15 à 20 %. Les obligations d'État ont perdu environ 10 % avec la remontée des taux, mais l'or a progressé de 8 %, le fonds monétaire est resté stable, et les positions crypto, bien que fortement baissières, ne représentaient que 35 % de l'allocation totale. Votre patrimoine aurait traversé la tempête.

Construire une vraie diversification : au-delà des corrélations

Si la corrélation ne suffit pas, comment construire un portefeuille réellement résilient ? En raisonnant par facteurs de risque, et non par classes d'actifs ou par statistiques historiques.

Commencez par identifier les facteurs de risque auxquels votre patrimoine est exposé. Posez-vous cette question pour chaque position : « Qu'est-ce qui peut faire baisser cet actif de 20 % ou plus ? » Les réponses vont au-delà de la volatilité intrinsèque de l'actif. Elles touchent à des éléments structurels : liquidité du marché, taux d'intérêt, inflation, confiance dans une infrastructure, conjoncture économique, réglementation, etc.

Ensuite, assurez-vous que votre portefeuille contient des actifs exposés à des facteurs de risque différents, voire opposés. Un exemple concret : si vous détenez des cryptoactifs (facteur de risque = liquidité crypto + appétit pour le risque), ajoutez des obligations d'État ou de l'or (facteur de risque inverse = aversion au risque + fuite vers la qualité). Si vous détenez de l'immobilier locatif en France (facteur de risque = taux d'intérêt + conjoncture française), ajoutez des actifs décorrélés géographiquement et structurellement : actions américaines, obligations indexées sur l'inflation, stablecoins en staking avec exposition au dollar.

Prenons un exemple patrimonial standard : un profil disposant de 500 000 € à allouer, avec un horizon de 10 ans et une tolérance modérée au risque. Voici une allocation portefeuille construite sur les facteurs de risque, et non sur les corrélations :

- 150 000 € en obligations d'État et fonds obligataires de qualité (facteur de risque = taux d'intérêt, qualité de crédit). Rendement attendu net de frais : 3,5 % à 4 % annuel. Protection en cas de récession ou de crise systémique.

- 150 000 € en actions diversifiées internationalement (facteur de risque = croissance économique mondiale, sentiment de marché). Rendement attendu : 6 % à 8 % annuel. Exposition à la création de valeur long terme.

- 100 000 € en cryptoactifs établis (Bitcoin 60 %, Ethereum 30 %, stablecoins stakés 10 %). Facteur de risque = adoption technologique, liquidité crypto. Rendement attendu : 8 % à 12 % annuel en moyenne, avec forte volatilité. Potentiel de revalorisation structurelle.

- 50 000 € en or physique ou ETF or (facteur de risque = inflation, instabilité géopolitique). Rendement attendu : protection du pouvoir d'achat, faible corrélation avec les autres actifs. Assurance-patrimoine.

- 50 000 € en liquidités ou fonds monétaire (facteur de risque = aucun). Rendement actuel : 3 % à 3,5 %. Réserve d'opportunité et coussin de sécurité.

Cette diversification ETF et multi-actifs ne repose pas sur des corrélations calculées sur des historiques de marché. Elle repose sur une logique de facteurs de risque opposés. Si les actions baissent en période de récession, les obligations d'État montent. Si l'inflation repart, l'or protège. Si le marché crypto corrige, les liquidités permettent d'acheter à bas prix. Si les taux remontent brutalement, les cryptoactifs en staking ou lending offrent des rendements supérieurs aux obligations courtes.

Sur 10 ans, avec rééquilibrage annuel, ce type d'allocation génère un rendement net moyen de 5 % à 6,5 % annuel, avec une volatilité maîtrisée et une résilience en cas de choc. Un portefeuille concentré sur les seuls cryptoactifs, même « diversifié » en interne, aurait un rendement potentiel plus élevé (10 % à 15 %), mais avec un risque de perte en capital de 50 % à 70 % en période de stress. Le rapport rendement/risque ajusté penche nettement en faveur de la diversification par facteurs.

Ce que cela signifie pour votre patrimoine

La corrélation est un outil. Elle n'est pas une stratégie. Vous pouvez construire un portefeuille parfaitement décorrélé selon les statistiques, et vous retrouver avec une perte de 40 % lors de la prochaine crise parce que tous vos actifs partagent un facteur de risque commun invisible.

La vraie diversification consiste à identifier ces facteurs de risque et à s'assurer que votre patrimoine contient des actifs qui réagissent différemment, voire de manière opposée, aux mêmes événements. Cela demande plus de réflexion que de simplement consulter une matrice de corrélations. Mais c'est ce qui fait la différence entre un portefeuille qui survit aux tempêtes et un portefeuille qui coule avec le navire.

Si vous détenez aujourd'hui plus de 100 000 € en cryptoactifs, posez-vous cette question : qu'est-ce qui protège mon patrimoine si la liquidité crypto se contracte brutalement pendant 18 mois ? Si la réponse est « rien », vous n'êtes pas diversifié. Vous êtes exposé à un facteur de risque unique, quelle que soit la diversité apparente de vos positions.

Votre patrimoine mérite mieux qu'un livret A. Mais il mérite aussi mieux qu'une fausse diversification. Je vous montre le chemin, chiffres à l'appui.