Mars 2025. Une annonce est passée relativement inaperçue dans les médias généralistes, mais elle marque un tournant pour quiconque détient des cryptoactifs dans une optique patrimoniale. Fannie Mae, l'institution quasi-gouvernementale qui garantit près de 30 % des prêts immobiliers américains, s'associe à Coinbase pour lancer un programme pilote de prêts hypothécaires garantis par Bitcoin aux États-Unis.

Concrètement, cela signifie qu'un propriétaire de Bitcoin aux États-Unis peut désormais utiliser ses actifs numériques comme collatéral pour financer l'achat d'une résidence principale, sans avoir à vendre ses positions. Pour les investisseurs européens qui observent ce marché avec attention, la question se pose : s'agit-il d'une opportunité patrimoniale crédible ou d'un montage risqué qui pourrait fragiliser leur stratégie d'allocation ?

Examinons cette évolution avec le recul nécessaire, chiffres à l'appui.

Le mécanisme : comment fonctionne concrètement un Bitcoin collateral mortgage

Le principe n'est pas entièrement nouveau. Depuis 2018-2019, des acteurs comme BlockFi ou Nexo proposaient déjà des prêts garantis par cryptoactifs. Ce qui change avec l'arrivée de Fannie Mae, c'est la normalisation et la standardisation de ces produits dans le système financier traditionnel américain.

Prenons un exemple concret. Vous détenez 10 BTC, valorisés aujourd'hui à environ 850 000€ (en supposant un Bitcoin à 85 000€). Vous souhaitez acquérir une propriété de 400 000€ aux États-Unis. Plutôt que de vendre 5 BTC — ce qui déclencherait une imposition immédiate sur la plus-value, potentiellement 30 % en flat tax en France — vous utilisez vos 10 BTC comme garantie.

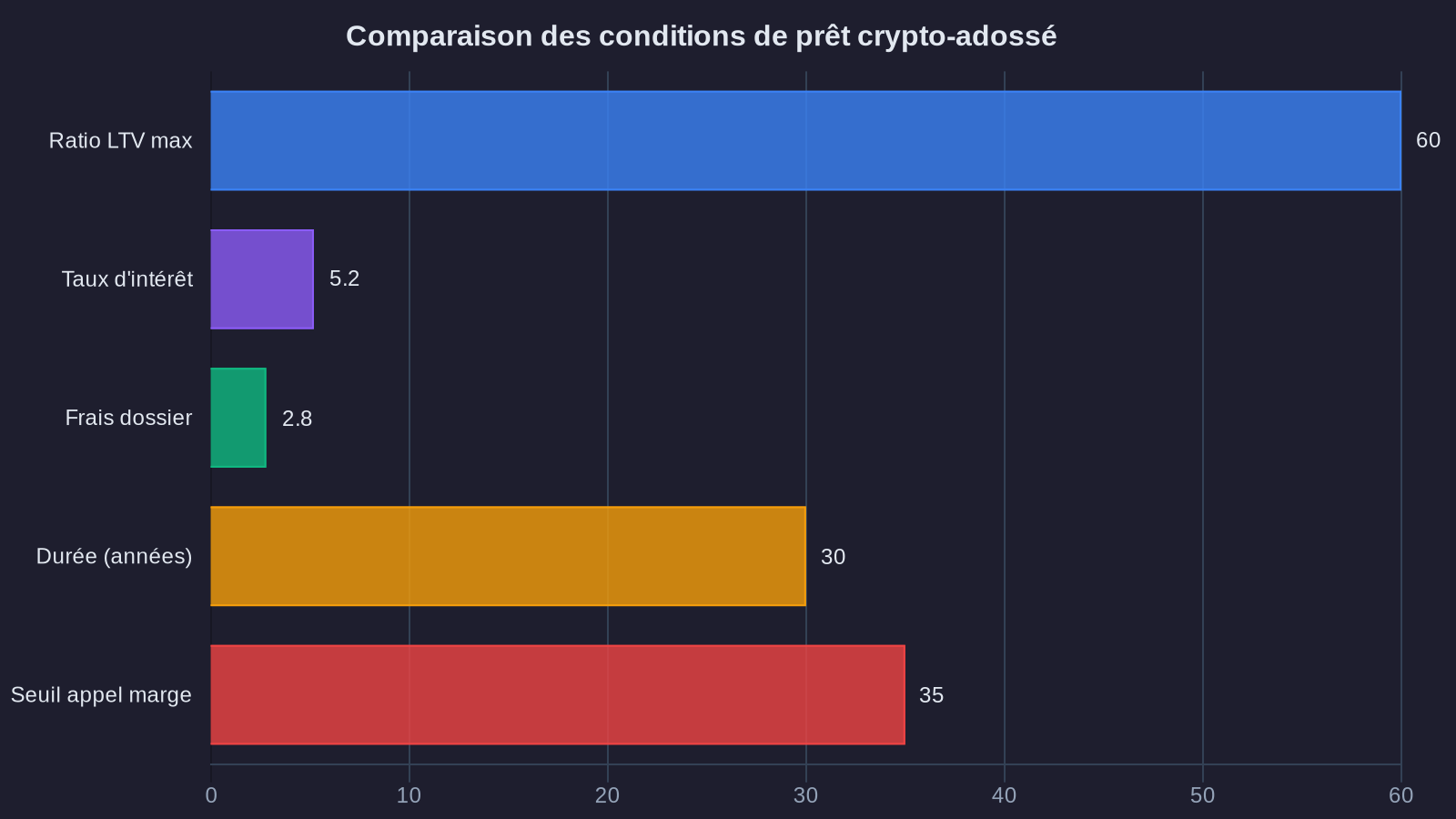

Le prêteur vous accorde alors un crédit immobilier classique de 400 000€, avec un ratio loan-to-value (LTV) généralement plafonné entre 30 et 50 %. Cela signifie que pour emprunter 400 000€, vous devez apporter une garantie d'au moins 800 000 à 1 300 000€ en Bitcoin. Vos BTC restent bloqués pendant toute la durée du prêt, mais vous en conservez la propriété et bénéficiez de toute appréciation future.

Le taux d'intérêt appliqué se situe actuellement entre 5,8 et 7,2 % selon les profils, soit environ 1 à 2 points au-dessus d'un prêt hypothécaire classique américain qui tourne autour de 6 % en ce début 2025. Cette prime de risque rémunère la volatilité intrinsèque du collatéral. Pour en savoir plus sur les mécanismes de financement crypto aux États-Unis, consultez notre analyse détaillée : États-Unis : comment vos Bitcoin peuvent financer votre maison.

L'équation patrimoniale : quand ce montage de real estate Bitcoin fait-il sens financièrement

Pour qu'un tel produit présente un intérêt patrimonial réel, plusieurs conditions doivent être réunies. La première est évidente : vous devez anticiper que la performance future de votre Bitcoin sera supérieure au coût du crédit, net de fiscalité.

Comparons deux scénarios sur un horizon de 10 ans, avec un investisseur français détenant 10 BTC valorisés à 850 000€, souhaitant acheter un bien de 400 000€.

Scénario A : vente des BTC et achat comptant

- Vente de 5 BTC pour lever 425 000€

- Prix de revient moyen supposé : 20 000€ par BTC (soit 100 000€ pour 5 BTC)

- Plus-value taxable : 325 000€

- Flat tax 30 % : 97 500€

- Net disponible : 327 500€

- Complément à financer : 72 500€ en numéraire ou crédit classique

Scénario B : conservation des BTC et prêt garanti

- Blocage de 10 BTC en garantie (valorisation 850 000€, LTV 47 %)

- Prêt de 400 000€ à 6,5 % sur 20 ans

- Mensualité : environ 2 985€

- Coût total des intérêts sur 20 ans : 316 400€

- Conservation de l'exposition à 10 BTC pendant toute la durée

L'arbitrage patrimonial devient favorable au scénario B si, et seulement si, la performance annualisée du Bitcoin dépasse environ 6,5 % par an sur la période. Historiquement, le BTC a affiché une performance annualisée d'environ 45 % depuis 2013. Même en prenant une hypothèse beaucoup plus conservative — disons 12 % par an sur les 10 prochaines années — les 10 BTC conservés vaudraient environ 2 640 000€ contre 1 325 000€ si vous n'aviez gardé que 5 BTC.

La différence de 1 315 000€ dépasse largement le coût du crédit de 316 400€, même en intégrant la fiscalité différée. Mais ce calcul repose sur une hypothèse forte : celle d'une appréciation continue du Bitcoin.

Les risques : ce que les banques ne vous disent pas toujours clairement

Le premier risque, et le plus évident, est celui de l'appel de marge. Si la valeur de votre collatéral Bitcoin chute en dessous d'un certain seuil — généralement lorsque le LTV dépasse 70 à 80 % — le prêteur vous demandera soit d'apporter des liquidités supplémentaires, soit de vendre une partie de vos BTC pour rétablir le ratio de garantie.

Prenons notre exemple précédent. Vous avez emprunté 400 000€ contre 10 BTC valorisés à 850 000€ (LTV initial de 47 %). Si le Bitcoin chute à 50 000€, vos 10 BTC ne valent plus que 500 000€. Votre LTV grimpe à 80 %. La banque vous notifie qu'elle exige un retour sous 65 % de LTV, soit l'apport de 75 000€ en numéraire ou la vente de 1,5 BTC.

Ce mécanisme a causé des liquidations massives en 2022 lors de l'effondrement de Luna et du Celsius. Des milliers d'emprunteurs ont vu leurs positions liquidées de force, perdant définitivement leurs actifs numériques au pire moment du cycle.

Le deuxième risque concerne la durée d'immobilisation. Un prêt hypothécaire classique s'étale sur 15 à 25 ans. Bloquer une partie significative de votre patrimoine crypto sur une telle période vous prive de toute flexibilité. Si une opportunité d'investissement exceptionnelle se présente — ou si vous devez faire face à un imprévu — vous ne pourrez pas mobiliser ces actifs sans rembourser le prêt par anticipation, ce qui entraîne généralement des pénalités.

Enfin, un point rarement évoqué : le risque de contrepartie. Lorsque vous déposez vos BTC en garantie, ils sortent de votre contrôle direct. Vous dépendez de la solvabilité et de la gouvernance de l'établissement prêteur. L'effondrement de FTX en novembre 2022 a rappelé que même les plateformes apparemment solides peuvent s'effondrer en quelques jours. Avec Fannie Mae et Coinbase, le risque de contrepartie est objectivement plus faible qu'avec un acteur non régulé, mais il n'est jamais nul. Pour mieux comprendre les mécanismes de protection, consultez notre article : Circuit breakers DeFi : comment les protocoles protègent vos fonds en temps réel.

Positionnement patrimonial : pour qui ce produit peut-il avoir du sens

Au regard de l'analyse qui précède, ce type de montage ne convient pas à tous les profils patrimoniaux. Il s'adresse principalement à des investisseurs qui réunissent trois caractéristiques.

Premièrement, une conviction forte et de long terme sur l'appréciation du Bitcoin. Si vous considérez que le BTC est un actif spéculatif dont vous souhaitez sortir à moyen terme, il n'y a aucun sens à le bloquer en garantie d'un prêt sur 20 ans. Ce produit est conçu pour ceux qui voient le Bitcoin comme une réserve de valeur patrimoniale, au même titre que l'or ou l'immobilier.

Deuxièmement, une capacité à absorber la volatilité et les appels de marge éventuels. Concrètement, cela suppose de disposer d'une trésorerie de précaution représentant au minimum 20 à 30 % du montant emprunté. Dans notre exemple à 400 000€, il serait prudent de conserver 80 000 à 120 000€ de liquidités mobilisables rapidement pour faire face à un éventuel appel de marge sans être contraint de vendre au pire moment.

Troisièmement, une diversification patrimoniale suffisante. Bloquer l'intégralité de son patrimoine crypto en garantie d'un prêt hypothécaire revient à concentrer doublement son risque : sur le Bitcoin d'un côté, sur l'immobilier de l'autre. Une allocation raisonnable supposerait que ces deux postes réunis ne dépassent pas 40 à 50 % de votre patrimoine global. Notre guide sur la diversification patrimoniale approfondit ces principes d'allocation.

En pratique, ce produit trouve son utilité optimale dans une situation précise : un investisseur de long terme sur le Bitcoin, qui souhaite acquérir une résidence principale aux États-Unis sans déclencher de fait imposable, et qui dispose par ailleurs d'une épargne diversifiée lui permettant de gérer sereinement les aléas.

Ce que cela signifie pour votre patrimoine

L'arrivée de Fannie Mae sur ce marché constitue un signal de normalisation institutionnelle. Il y a cinq ans, utiliser du Bitcoin comme garantie d'un prêt relevait du montage exotique, réservé aux early adopters prêts à prendre des risques de contrepartie importants. Aujourd'hui, le même mécanisme bénéficie d'un label quasi-gouvernemental américain.

Pour autant, cette légitimation institutionnelle ne change rien aux fondamentaux du risque. Un prêt garanti par un actif volatil reste un prêt garanti par un actif volatil. La volatilité annualisée du Bitcoin sur les trois dernières années tourne autour de 65 %, contre 15 % pour le S&P 500. Aucun adoubement institutionnel ne modifie cette réalité.

Si vous envisagez ce type de montage, la question centrale reste celle-ci : quelle part de votre patrimoine êtes-vous prêt à exposer simultanément au risque crypto et au risque immobilier, tout en supportant un coût de portage de 6 à 7 % par an ? Pour la plupart des investisseurs français, la réponse devrait se situer quelque part entre 0 et 15 % du patrimoine global, pas davantage.

Ce produit n'est ni une révolution, ni un piège. C'est un outil de plus dans la palette patrimoniale, qui trouvera sa place dans certaines situations bien délimitées. Encore faut-il les identifier avec rigueur, chiffres à l'appui.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.