Vous avez probablement déjà entendu parler de volatilité, de ratio de Sharpe, peut-être même de Value at Risk. Ces métriques occupent l'essentiel des conversations sur la gestion de risque. Pourtant, une question fondamentale reste souvent sans réponse concrète : combien pourriez-vous réellement perdre avant de retrouver votre capital initial ?

C'est précisément ce que mesure le drawdown. Et dans l'univers des crypto-actifs, où les corrections de 50% ne sont pas des anomalies statistiques mais des événements récurrents, cette métrique de risque prend une dimension patrimoniale critique.

Laissez-moi vous montrer pourquoi le drawdown devrait figurer en première ligne de votre tableau de bord de gestion de portefeuille, chiffres à l'appui.

Ce que le drawdown révèle vraiment sur votre gestion de portefeuille

Le drawdown maximum mesure la perte cumulée la plus importante entre un sommet historique et le point bas qui suit, avant qu'un nouveau sommet ne soit atteint. Contrairement à la volatilité qui agrège des variations dans les deux sens, le drawdown capture l'ampleur réelle d'une chute patrimoniale.

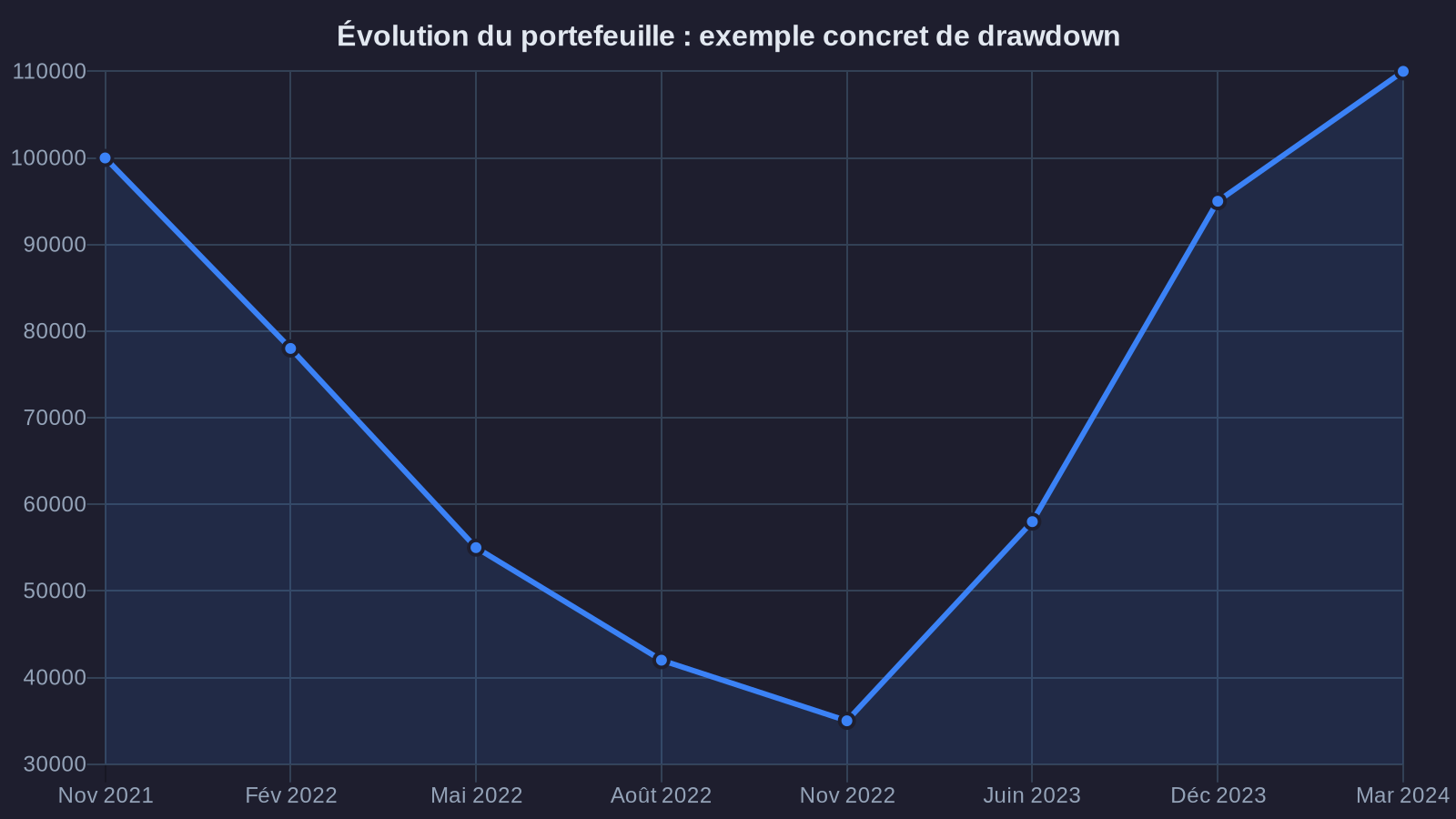

Prenons un exemple concret. Votre portefeuille vaut 100 000€ en novembre 2021. Il descend progressivement à 35 000€ en novembre 2022, avant de remonter à 110 000€ en mars 2024. Le drawdown maximum est de 65% (100 000€ → 35 000€). Cette information est autrement plus parlante qu'un écart-type annuel de 78%.

Pourquoi cette distinction est-elle capitale ? Parce que votre capacité à maintenir une stratégie d'investissement ne dépend pas de variations abstraites, mais de votre résilience psychologique face à une perte réelle. Un drawdown de 65% signifie qu'il faudra un gain de 186% simplement pour revenir à l'équilibre. Cette asymétrie mathématique échappe à beaucoup d'investisseurs jusqu'à ce qu'ils la vivent, notamment dans les environnements DeFi à haut risque.

Dans mon activité de conseil patrimonial, j'observe que les clients qui abandonnent leurs stratégies le font rarement à cause de la volatilité théorique. Ils sortent quand leur capital a fondu de 40%, 50% ou 60%, et que la remontée leur paraît inaccessible. Le drawdown prédit ce moment de rupture mieux qu'aucune autre métrique.

Drawdown vs volatilité : pourquoi ces deux métriques performance ne mesurent pas la même chose

La volatilité portefeuille (écart-type des rendements) reste l'indicateur de référence dans la finance traditionnelle. Elle mesure la dispersion des performances autour de la moyenne, qu'il s'agisse de hausses ou de baisses. Un actif avec une volatilité annuelle de 60% peut connaître des mouvements de +15% et -12% alternés, ou une chute brutale de -45% suivie d'un rebond de +30%.

Le drawdown, lui, ne s'intéresse qu'aux trajectoires descendantes. Il répond à une question patrimoniale directe : combien de capital ai-je perdu par rapport à mon point haut ? Cette distinction n'est pas qu'académique.

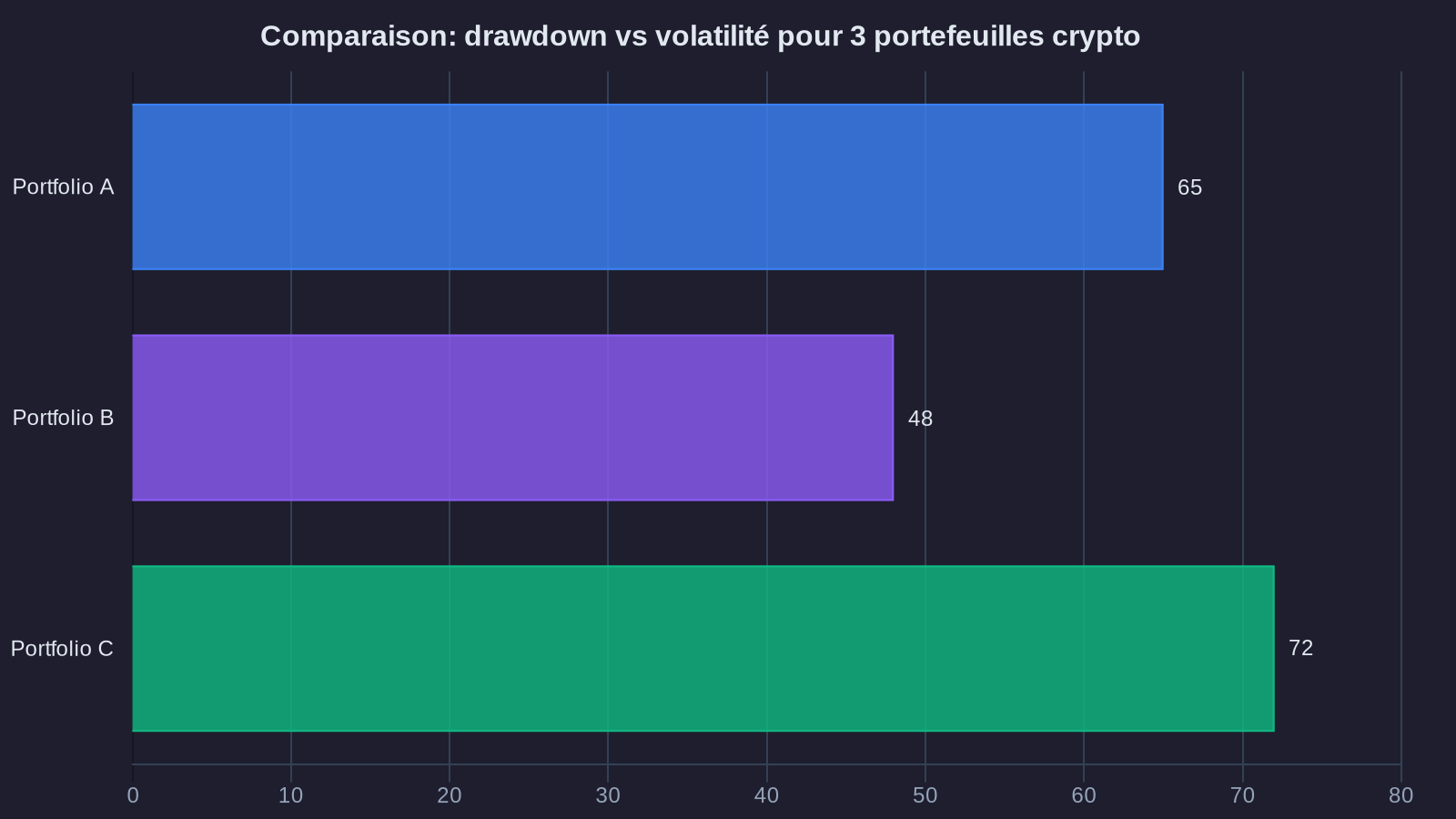

Comparons deux portefeuilles sur la période 2020-2024 :

Portefeuille A (100% Bitcoin)

• Volatilité annuelle : 72%

• Drawdown maximum : 76% (nov 2021 → nov 2022)

• Durée sous l'eau : 23 mois

• Performance finale : +280%

Portefeuille B (60% stablecoins lending / 40% Bitcoin)

• Volatilité annuelle : 31%

• Drawdown maximum : 34% (nov 2021 → nov 2022)

• Durée sous l'eau : 14 mois

• Performance finale : +165%

La volatilité vous dit que le portefeuille B est deux fois moins « agité ». Le drawdown vous dit qu'avec le portefeuille A, vous auriez vu votre capital de 100 000€ descendre à 24 000€, et que vous auriez attendu presque deux ans pour retrouver votre mise. Avec le portefeuille B, la descente s'arrête à 66 000€, et vous récupérez votre capital initial 9 mois plus tôt.

Ces informations ne relèvent pas de la même catégorie décisionnelle. La première parle de statistiques. La seconde parle de patrimoine et de capacité à tenir sa stratégie dans la durée.

Application concrète : calculer et interpréter le drawdown de votre allocation

Le calcul du drawdown maximum nécessite un historique de valorisations quotidiennes. Pour chaque point de l'historique, vous calculez la perte par rapport au sommet précédent. Le drawdown maximum est la plus grande de ces pertes observées.

Voici comment procéder avec votre portefeuille crypto :

Étape 1 : Collectez vos valorisations journalières

La plupart des plateformes (Binance, Kraken, Ledger Live) permettent d'exporter un historique. Si vous utilisez plusieurs supports, consolidez-les dans un tableur. Vous avez besoin d'une colonne "Date" et d'une colonne "Valeur totale en euros".

Étape 2 : Calculez le sommet glissant

Pour chaque ligne, identifiez la valeur maximale atteinte jusqu'à cette date. En Excel : =MAX($B$2:B2) (verrouillez la première cellule, pas la seconde).

Étape 3 : Calculez le drawdown courant

Pour chaque date : (Valeur du jour - Sommet glissant) / Sommet glissant. Cela vous donne un pourcentage négatif ou nul.

Étape 4 : Identifiez le drawdown maximum

C'est la valeur la plus négative de toute votre série. C'est votre perte patrimoniale maximale observée.

Prenons un cas réel que j'ai accompagné. Un client détient un portefeuille de 150 000€ réparti ainsi : 50% ETH, 30% stablecoins en lending (Aave, taux moyen 4,2%), 20% tokens de Layer 2 (Arbitrum, Optimism). Sur la période mars 2024 - mars 2025, son drawdown maximum atteint 28%, survenu en août 2024 lors de la correction généralisée.

Cette information lui permet plusieurs ajustements stratégiques :

• Réduire l'allocation aux Layer 2 (drawdown individuel de 52% sur la même période) au profit de stablecoins

• Intégrer une règle de rééquilibrage : si le drawdown atteint 35%, augmenter mécaniquement la part en lending de 30% à 45%

• Ajuster ses attentes de rendement : viser 12-15% net annuel plutôt que 25%, mais avec un drawdown cible sous 30%

Ces décisions ne peuvent pas être prises avec la seule volatilité. Elles nécessitent de comprendre la profondeur et la durée des pertes réelles.

Les deux dimensions du drawdown que les investisseurs oublient

Le drawdown maximum capture l'amplitude de la perte. Mais il existe une seconde dimension tout aussi critique : la durée sous l'eau, c'est-à-dire le temps nécessaire pour retrouver le sommet précédent.

Un portefeuille peut afficher un drawdown modéré de 25%, mais rester sous son point haut pendant 18 mois. À l'inverse, un drawdown de 40% peut être résorbé en 6 mois si la reprise est vigoureuse. Ces deux profils de risque appellent des réponses patrimoniales différentes.

Observons trois profils types sur le marché crypto (période 2022-2024) :

Profil 1 : Bitcoin pur

• Drawdown max : 76%

• Durée sous l'eau : 23 mois (nov 2021 → oct 2023)

• Caractéristique : amplitude maximale, récupération lente mais fiable

Profil 2 : Portfolio diversifié (BTC 40% / ETH 40% / stablecoins lending 20%)

• Drawdown max : 58%

• Durée sous l'eau : 19 mois

• Caractéristique : amplitude réduite, durée similaire (la diversification limite la chute mais pas la durée)

Profil 3 : Stratégie yield avec protection (stablecoins lending 70% / BTC 30%)

• Drawdown max : 24%

• Durée sous l'eau : 11 mois

• Caractéristique : amplitude et durée contenues, au prix d'une performance finale réduite

Si vous disposez de 200 000€ à allouer et que vous ne pouvez pas psychologiquement supporter de voir votre capital descendre sous 140 000€ pendant plus d'un an, le profil 3 est objectivement mieux adapté, même si sa performance finale (+68% sur 3 ans) est inférieure au profil 1 (+180% sur la même période).

Cette analyse ne relève pas du market timing ni de la prévision. Elle relève de l'ingénierie patrimoniale : construire un portefeuille dont le profil de risque réel correspond à votre capacité de résilience. Le drawdown et sa durée sont les seules métriques qui permettent ce calibrage avec précision.

Construire une allocation d'actifs en fonction de votre drawdown tolérable

La méthodologie que j'applique systématiquement avec mes clients repose sur une question initiale : quel pourcentage de perte maximale êtes-vous prêt à accepter avant de remettre en question votre stratégie ?

Cette question n'appelle pas une réponse théorique ("je suis investisseur long terme, je peux supporter 60%"), mais une réponse patrimoniale concrète. Si vous avez 100 000€, pouvez-vous voir ce montant descendre à 40 000€ et maintenir votre allocation d'actifs sans intervenir ? Si la réponse est non, votre drawdown tolérable est inférieur à 60%.

Une fois ce seuil établi, l'allocation se construit par strates de risque :

Strate 1 : Préservation (drawdown cible 0-5%)

Stablecoins sur protocoles de lending établis (Aave, Compound). Rendement actuel : 3,8-5,2% selon les pools USDC/USDT. Cette strate absorbe les chocs et génère un rendement plancher, bien que les risques de gel existent même sur les stablecoins centralisés.

Strate 2 : Rendement modéré (drawdown cible 15-25%)

Staking d'ETH via Lido ou Rocket Pool. Rendement : 3,2-3,8% + appréciation potentielle de l'ETH. Drawdown historique maximum d'ETH : 82% (mai 2022). Mais avec une allocation mixte (50% stablecoins / 50% ETH staké), le drawdown effectif descend à 35-40%.

Strate 3 : Croissance (drawdown cible 40-60%)

Bitcoin, tokens de Layer 1 ou Layer 2 établis. Rendement attendu : variable, fortement corrélé aux cycles de marché. Cette strate vise l'appréciation du capital sur 3-5 ans.

Exemple d'allocation pour un drawdown tolérable de 30% sur un capital de 150 000€ :

• 60% stablecoins lending (90 000€) → drawdown attendu 2-5%

• 25% ETH staké (37 500€) → drawdown attendu 35-45% sur cette portion

• 15% Bitcoin (22 500€) → drawdown attendu 50-70% sur cette portion

Drawdown pondéré du portefeuille global : environ 28-32% selon les périodes de stress.

Cette construction permet de cibler un rendement global de 7-11% net annuel (4,5% sur la partie stablecoins, 3,5% sur l'ETH staké, variable sur le BTC), avec un profil de risque maîtrisé. Vous savez à l'avance que dans le pire scénario observé historiquement, votre portefeuille de 150 000€ ne descendra pas sous 105 000€.

C'est cette prévisibilité du risque qui permet de tenir une stratégie dans la durée. Les investisseurs qui capitulent le font rarement parce qu'ils ont mal évalué le rendement espéré. Ils capitulent parce qu'ils ont sous-estimé le drawdown qu'ils devraient traverser pour l'obtenir.

Ce que cela signifie pour votre patrimoine

Le drawdown n'est pas une métrique de plus à surveiller. C'est l'indicateur qui traduit le risque statistique en réalité patrimoniale. Vous ne gérez pas un écart-type, vous gérez un capital qui peut descendre de 100 000€ à 60 000€, 40 000€ ou 25 000€ selon votre allocation.

La volatilité vous dit que le chemin sera agité. Le drawdown vous dit jusqu'où vous risquez de descendre et combien de temps vous devrez attendre pour récupérer. Ces deux informations ne sont pas interchangeables.

Si vous détenez des crypto-actifs ou envisagez d'en intégrer à votre patrimoine, commencez par cette question simple : quel drawdown êtes-vous prêt à supporter ? Pas en théorie, pas "parce que c'est du long terme", mais concrètement, sur votre capital. Puis construisez votre allocation en fonction de cette contrainte.

Votre patrimoine mérite mieux qu'une allocation improvisée. Il mérite une ingénierie qui intègre le risque réel, pas seulement le rendement espéré. Le drawdown est l'outil qui rend cette ingénierie possible, chiffres à l'appui.