Vous avez certainement déjà consulté le profil de risque de vos placements. Une échelle de 1 à 7, quelques mentions sur la volatilité, peut-être un graphique montrant les variations historiques. Ces indicateurs vous donnent une idée abstraite du risque. Mais ils ne répondent pas à la question qui compte vraiment : combien puis-je perdre, concrètement, si les marchés se retournent ?

C'est précisément ce que mesure le drawdown. Cette métrique de risque calcule la perte maximale subie entre un point haut et un point bas de votre portefeuille d'investissement. Autrement dit, elle vous dit ce que vous auriez perdu si vous aviez investi au pire moment et vendu au pire moment. Pour un investisseur, c'est l'information la plus concrète qui soit.

Pourtant, le drawdown reste curieusement absent de la plupart des communications financières. Les gérants préfèrent parler de volatilité, les conseillers mettent en avant les performances moyennes, et les notices réglementaires noient le risque réel dans des formulations techniques. Résultat : vous construisez votre patrimoine avec une vision partielle du risque que vous prenez réellement.

Ce que le drawdown révèle (et que la volatilité cache)

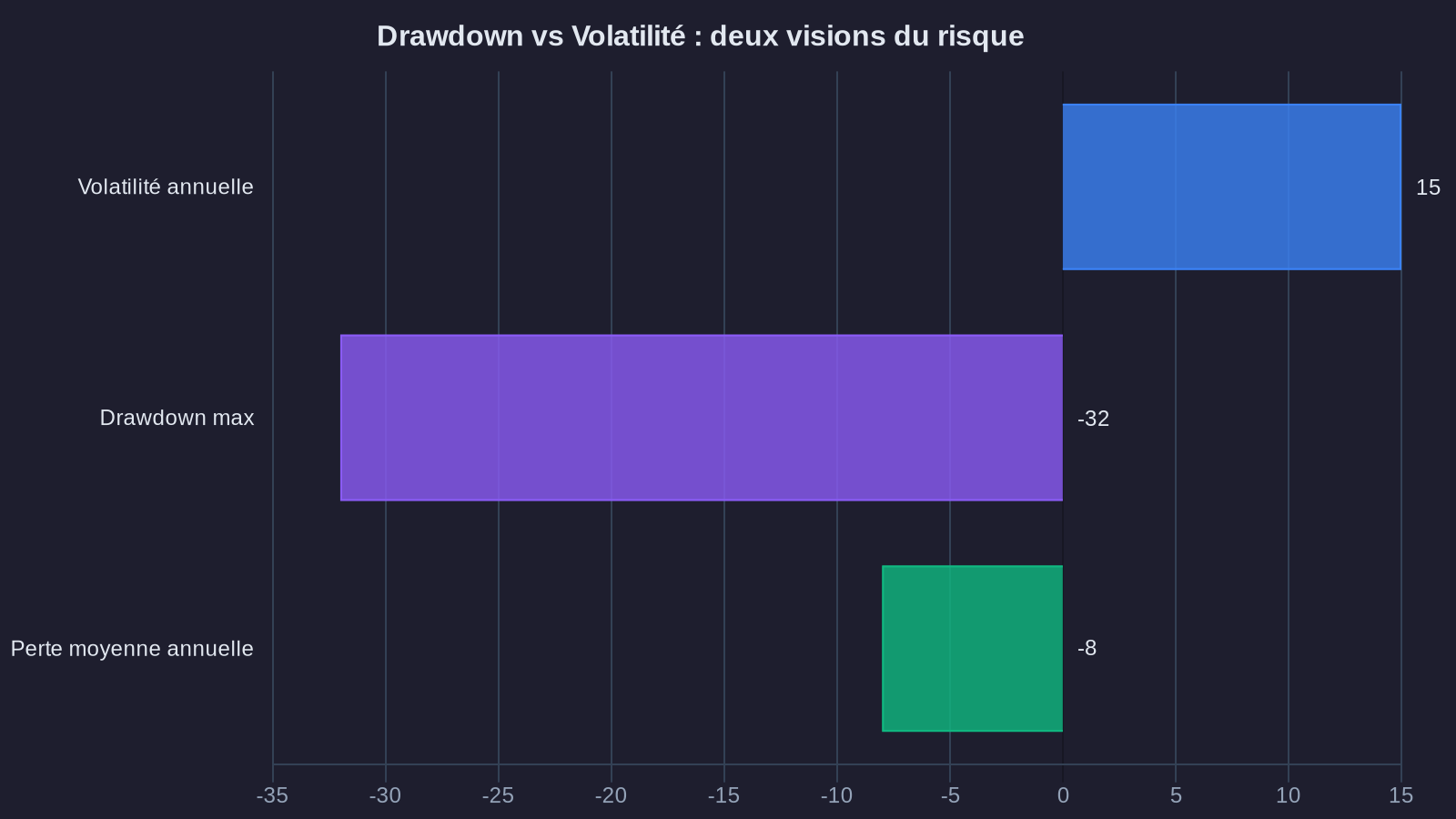

La volatilité est la métrique de risque la plus utilisée en finance. Elle mesure l'ampleur des variations d'un actif autour de sa moyenne. Une volatilité de 15 % signifie que le prix fluctue généralement dans une fourchette de ±15 % autour de sa tendance centrale. C'est mathématiquement élégant, facile à calculer, et cela permet de comparer différents actifs.

Le problème, c'est que la volatilité traite de la même manière les hausses et les baisses. Un actif qui monte de 20 % puis redescend de 10 % est considéré comme aussi volatil qu'un actif qui baisse de 20 % puis remonte de 10 %. Or, en tant qu'investisseur, vous ne vivez pas ces deux scénarios de la même façon. La baisse de 20 % vous fait perdre de l'argent. La hausse de 20 % vous en fait gagner. Ce n'est pas symétrique.

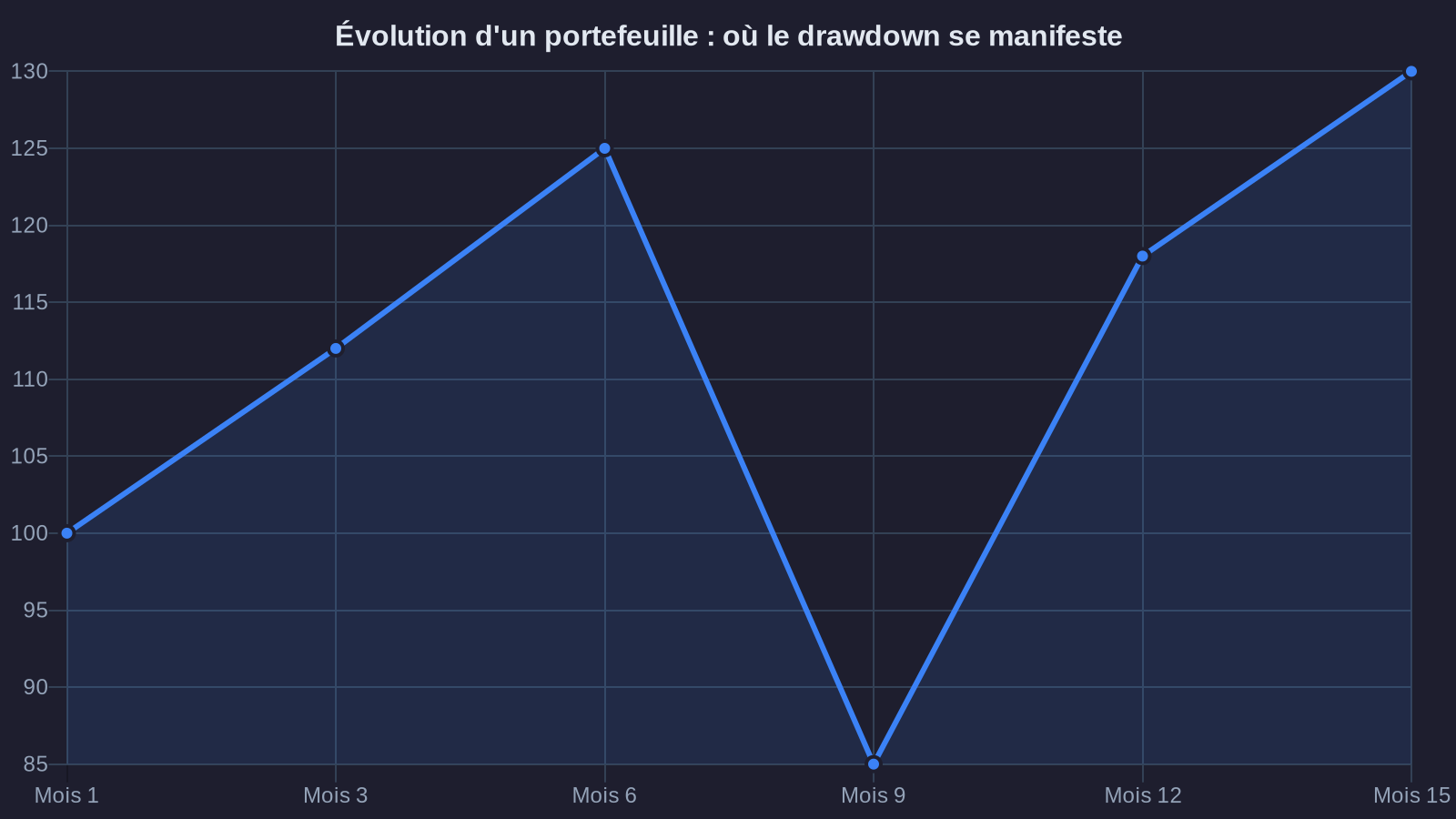

Le drawdown, lui, se concentre uniquement sur les pertes. Il mesure la distance entre le sommet atteint par votre portefeuille et le point le plus bas qui a suivi. Prenons un exemple concret. Vous investissez 100 000 € en janvier 2020. Votre portefeuille monte à 115 000 € en février, puis s'effondre à 85 000 € en mars lors du choc Covid. Le drawdown est de 26 % (calculé depuis le plus haut à 115 000 €, pas depuis votre investissement initial). C'est cette chute de 30 000 € que vous avez réellement vécue. C'est elle qui vous a fait hésiter, perdre le sommeil, peut-être vendre au plus mal.

Un portefeuille peut afficher une volatilité modérée de 12 % sur cinq ans, tout en ayant subi un drawdown de 35 % lors d'une crise ponctuelle. La volatilité vous dit que le portefeuille est « relativement stable ». Le drawdown vous dit qu'à un moment donné, vous avez perdu plus d'un tiers de votre capital. Ces deux informations ne racontent pas la même histoire.

Comment calculer le drawdown de votre portefeuille (avec des chiffres concrets)

Le calcul du drawdown est simple. Vous prenez la valeur maximale atteinte par votre portefeuille à un instant T, puis vous mesurez la baisse jusqu'au point le plus bas qui suit, avant que le portefeuille ne repasse au-dessus de ce maximum. La formule :

Drawdown = (Valeur au plus haut - Valeur au plus bas) / Valeur au plus haut

Reprenons l'exemple d'un portefeuille mixte 60 % actions / 40 % obligations, avec un capital initial de 200 000 € investi en janvier 2022. Voici ce qui s'est passé sur les 24 mois suivants :

- Janvier 2022 : 200 000 € (investissement initial)

- Mars 2022 : 215 000 € (+ 7,5 %, rebond de début d'année)

- Octobre 2022 : 168 000 € (- 21,9 % depuis le plus haut, année noire pour les actions et les obligations)

- Décembre 2023 : 208 000 € (récupération partielle)

- Mars 2024 : 227 000 € (nouveau plus haut)

Le drawdown maximal de ce portefeuille a été de 21,9 %, soit une perte de 47 000 € depuis le sommet de mars 2022. Cette information est bien plus parlante qu'une volatilité annualisée de 13 %. Elle vous dit ce que vous avez réellement subi. Et surtout, elle vous permet d'évaluer si vous auriez tenu psychologiquement dans cette situation.

Car c'est là toute la question : un drawdown, ce n'est pas seulement une baisse passagère. C'est une épreuve de conviction. Pendant ces mois de baisse, vous ne savez pas où se situe le point bas. Vous voyez votre capital fondre sans savoir quand cela s'arrêtera. C'est dans ces moments que les investisseurs vendent, souvent au pire moment, et cristallisent leurs pertes.

Drawdown et durée de récupération : l'autre dimension du risque

Le drawdown ne se limite pas à l'ampleur de la baisse. Il faut également mesurer combien de temps il faut pour récupérer. Cette durée est rarement mise en avant, et pourtant elle conditionne la praticabilité réelle d'une stratégie d'investissement.

Reprenons notre portefeuille 60/40. Le drawdown maximal de 21,9 % a été atteint en octobre 2022. Il a fallu attendre mars 2024, soit 17 mois, pour que le portefeuille repasse au-dessus de son précédent sommet. Pendant près d'un an et demi, votre capital était inférieur à ce qu'il avait déjà été. Si vous aviez besoin de liquidités pendant cette période, vous auriez vendu à perte.

Ce délai de récupération varie énormément selon la composition du portefeuille. Un portefeuille 100 % actions technologiques américaines a mis environ 15 ans pour retrouver son niveau d'avant la bulle internet (mars 2000 - avril 2015). Un portefeuille diversifié actions/obligations internationales a récupéré en 4 ans après la crise de 2008. Un portefeuille avec une exposition aux crypto-actifs de première génération peut voir son drawdown dépasser 70 % et nécessiter plusieurs années de récupération — une réalité que confirme l'analyse des risques en DeFi.

Cette dimension temporelle est cruciale pour calibrer votre allocation. Si vous avez un horizon de placement de 5 ans, un actif qui peut mettre 7 ans à récupérer n'est pas adapté, même si son rendement espéré est attractif. C'est cette analyse combinée — ampleur du drawdown ET durée de récupération — qui vous permet de construire un portefeuille réellement en phase avec votre situation.

Application concrète : comparer deux allocations avec le drawdown

Prenons deux profils d'allocation pour un capital de 150 000 €, avec un horizon de 8 ans :

Portefeuille A – Prudent

- 50 % fonds obligataire euro investment grade

- 30 % actions monde (MSCI World)

- 20 % fonds monétaire

Portefeuille B – Dynamique

- 70 % actions monde

- 20 % small caps européennes

- 10 % allocation crypto diversifiée (BTC/ETH/stablecoins en staking)

Sur la base des données historiques et des simulations de stress, voici ce que ces deux portefeuilles pourraient subir lors d'une correction majeure :

Portefeuille A : drawdown maximal estimé de 18 à 22 %, durée de récupération de 12 à 18 mois. Concrètement, sur 150 000 €, cela signifie une baisse possible jusqu'à 117 000 €, soit une perte temporaire de 33 000 €.

Portefeuille B : drawdown maximal estimé de 45 à 55 %, durée de récupération de 3 à 5 ans. Sur 150 000 €, cela peut signifier descendre jusqu'à 67 500 €, soit une perte temporaire de 82 500 €.

Ces chiffres changent la perspective. Le portefeuille B affiche un rendement espéré supérieur sur le long terme (9 à 11 % annualisés contre 4 à 5 % pour le portefeuille A). Mais il expose à un risque de perte temporaire 2,5 fois supérieur, et à une durée de récupération bien plus longue. Si vous avez besoin de mobiliser ce capital dans 4 ou 5 ans, ou si vous savez que voir votre portefeuille perdre 80 000 € vous ferait paniquer et vendre, alors le portefeuille B n'est pas fait pour vous, quel que soit son rendement théorique.

C'est toute la différence entre une stratégie qui semble attractive sur le papier et une stratégie que vous pouvez réellement tenir dans la durée. Le drawdown vous force à vous projeter dans le scénario difficile. Il transforme le risque en question concrète : « Suis-je prêt à voir mon capital baisser de X euros pendant Y mois ? »

Ce que cette métrique de risque signifie pour votre patrimoine

Le drawdown n'est pas une métrique théorique réservée aux gérants de fonds. C'est l'indicateur qui vous permet de calibrer votre allocation en fonction de votre réalité : vos besoins de liquidité, votre horizon de placement, et surtout votre capacité psychologique à traverser les baisses.

Avant de valider une stratégie d'investissement, posez-vous cette question : quel est le drawdown maximal que ce portefeuille peut subir, et combien de temps faudra-t-il pour récupérer ? Si la réponse vous fait hésiter, alors l'allocation est probablement trop agressive pour vous. Mieux vaut un portefeuille avec un rendement légèrement inférieur, mais que vous tiendrez jusqu'au bout, qu'une stratégie ambitieuse que vous abandonnerez au premier krach.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.