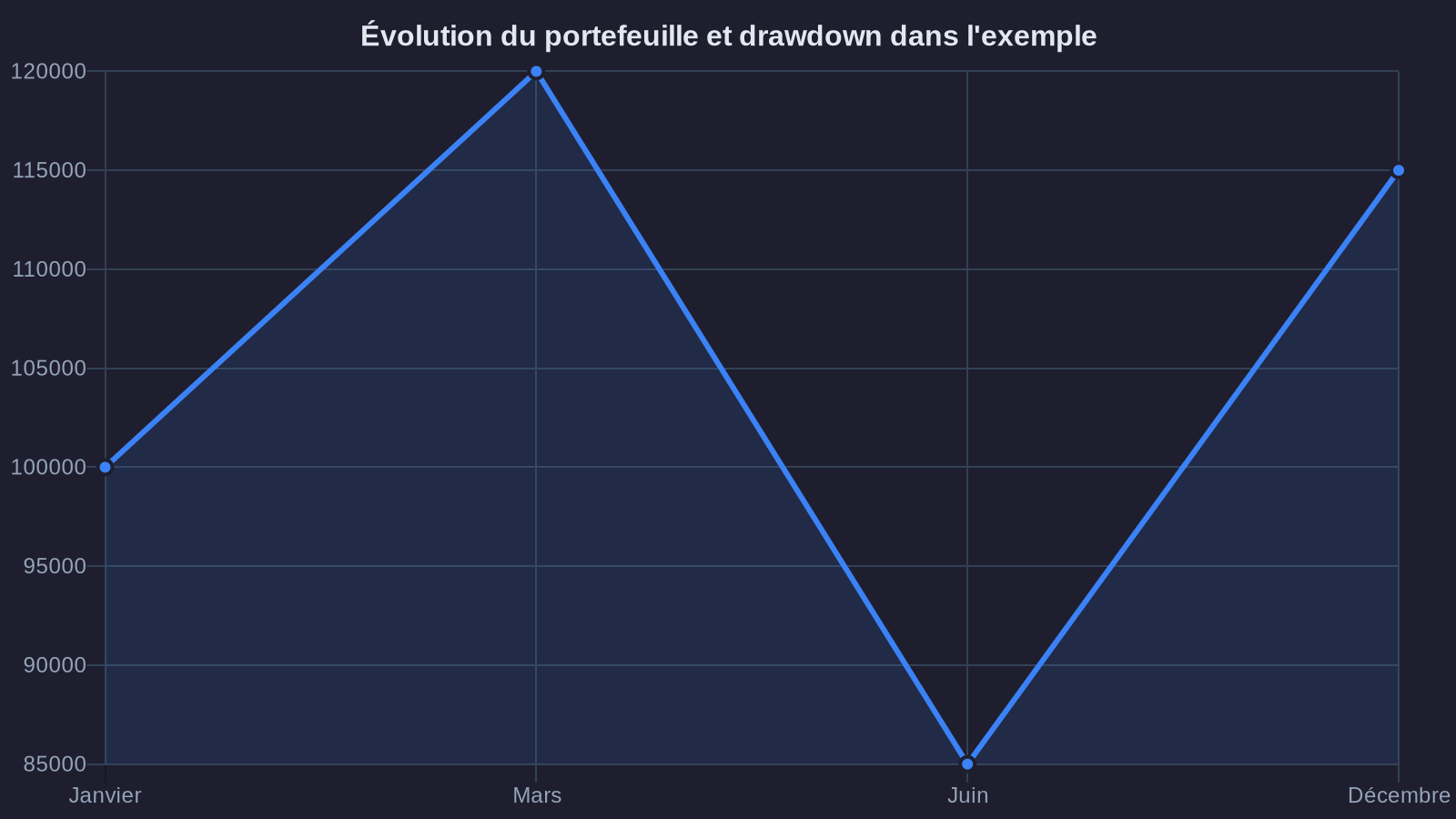

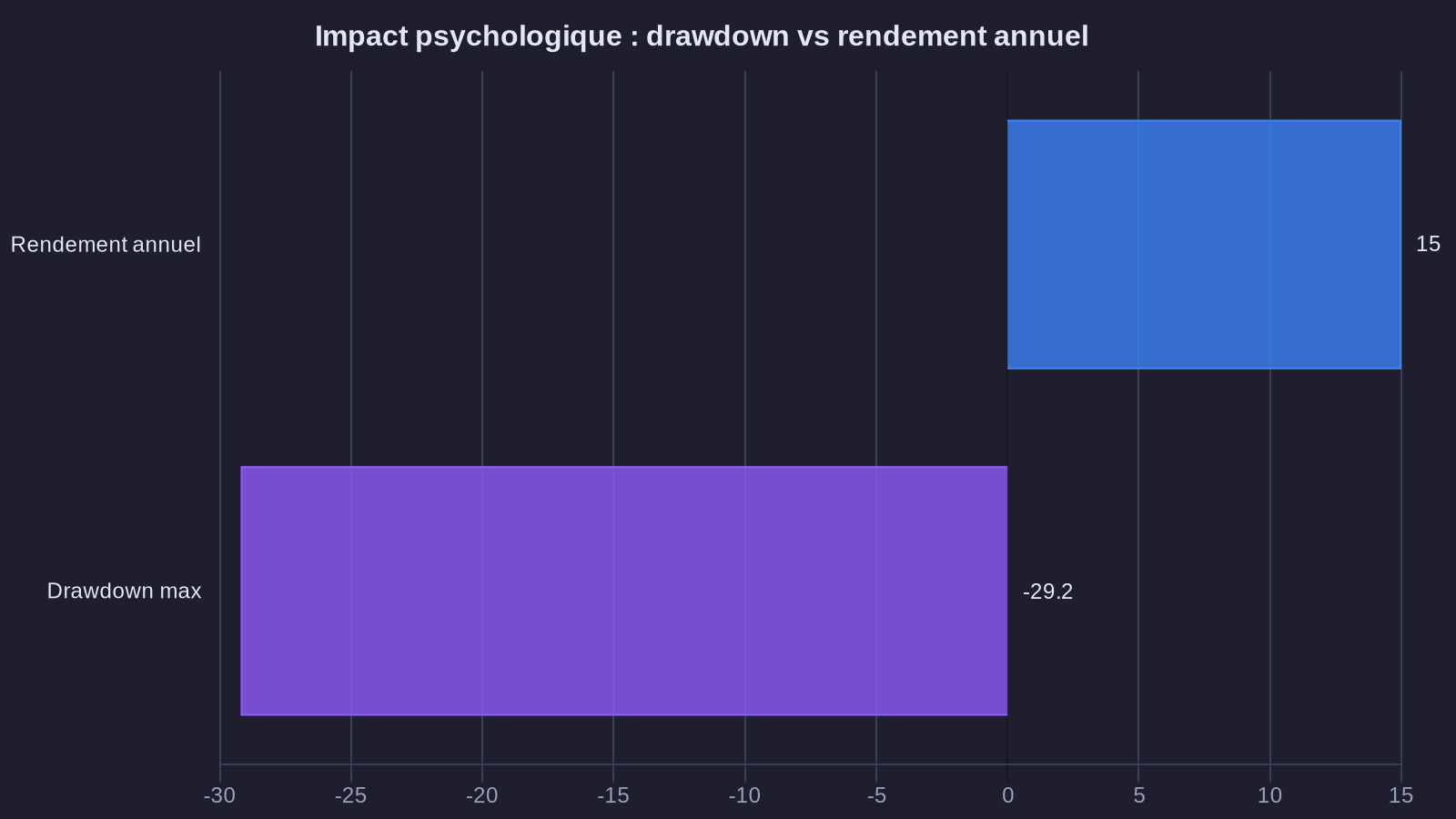

Imaginons que vous investissiez 100 000 € dans un portefeuille crypto en janvier. En mars, votre capital atteint 120 000 €. Excellent. Puis vient une correction brutale : en juin, vous vous retrouvez à 85 000 €. En décembre, vous terminez l'année à 115 000 €. Rendement annuel : +15 %. Résultat séduisant sur le papier.

Pourtant, un détail crucial manque dans ce bilan : entre mars et juin, vous avez perdu 29 % de votre capital depuis le plus haut. Cette chute, c'est votre drawdown. Et c'est précisément cette métrique de gestion du risque que la plupart des investisseurs négligent, jusqu'au moment où leur portefeuille traverse sa première tempête.

Le drawdown mesure la perte maximale subie depuis le dernier sommet atteint par votre portefeuille. Si votre capital passe de 120 000 € à 85 000 €, votre drawdown est de 29,2 %. Cette mesure ne vous dit pas seulement combien vous avez perdu. Elle vous révèle quelque chose de bien plus fondamental : votre capacité réelle à tenir vos positions pendant une crise.

Car voici une réalité que 15 ans de conseil patrimonial m'ont apprise : ce ne sont pas les rendements qui font abandonner les investisseurs en cours de route. Ce sont les drawdowns mal anticipés, les pertes psychologiquement insoutenables, les nuits blanches à regarder son portefeuille fondre.

Pourquoi le drawdown maximum compte plus que le rendement annuel

Les rendements annuels moyens racontent une histoire incomplète. Prenons deux portefeuilles sur trois ans :

Portefeuille A :

- Année 1 : +30 %

- Année 2 : -25 %

- Année 3 : +35 %

- Rendement annuel moyen : +13,3 %

- Drawdown maximal : -25 %

Portefeuille B :

- Année 1 : +18 %

- Année 2 : +12 %

- Année 3 : +15 %

- Rendement annuel moyen : +15 %

- Drawdown maximal : -8 %

Le portefeuille B affiche un rendement légèrement supérieur. Mais surtout, il expose à une volatilité bien moindre. Pour un investisseur de 100 000 €, cela signifie ne jamais voir son capital descendre sous 92 000 €, contre 75 000 € dans le premier cas. Cette différence n'est pas anecdotique.

Parce qu'après une baisse de 25 %, il faut un rebond de 33 % pour retrouver son capital initial. Après une chute de 50 % — fréquente en crypto —, il faut doubler votre capital. Les mathématiques des pertes sont impitoyables. Plus vous perdez, plus il devient difficile de revenir au point de départ.

C'est là que se joue la vraie gestion de patrimoine : dans votre capacité à limiter les drawdowns, pas seulement à maximiser les rendements. Un investisseur qui traverse un drawdown de 60 % finit souvent par vendre au plus bas, par panique ou par nécessité. Même si le marché repart ensuite, il n'est plus là pour en profiter.

Crypto vs actions : deux mondes, deux niveaux de drawdowns

Comparons les drawdowns historiques entre actifs traditionnels et crypto-actifs. Les chiffres sont sans équivoque.

Actions (S&P 500) :

- Drawdown maximal moyen sur 10 ans : -15 % à -20 %

- Crise majeure (2008, 2020) : -50 % à -57 %

- Durée moyenne de récupération après crise : 18 à 24 mois

Bitcoin :

- Drawdown maximal moyen par cycle : -70 % à -85 %

- Exemple : novembre 2021 (69 000 $) à novembre 2022 (15 500 $) = -77 %

- Durée de récupération : 24 à 36 mois en moyenne

Altcoins (hors top 10) :

- Drawdowns fréquents de -85 % à -95 %

- Nombreux projets ne retrouvent jamais leur plus haut historique

Ces écarts reflètent une différence fondamentale de maturité. Les actions bénéficient de fondamentaux réels (revenus, profits, dividendes) qui amortissent les chocs. Les crypto-actifs restent largement gouvernés par la spéculation, l'adoption progressive et les cycles de liquidité macro-économiques.

Concrètement, pour un investisseur qui place 50 000 € en Bitcoin en novembre 2021, cela signifie voir son capital descendre à 11 500 € en novembre 2022. Même avec une conviction intacte, peu de patrimoines supportent de telles érosions sans broncher. C'est humain.

La question n'est pas de savoir si le Bitcoin remontera — il l'a toujours fait jusqu'ici. La question est : êtes-vous capable de tenir psychologiquement et financièrement pendant 18 mois à -70 % ?

Construire un portefeuille crypto résilient face aux drawdowns

Accepter qu'on ne peut pas éliminer les drawdowns, c'est déjà une forme de maturité d'investisseur. En revanche, on peut les anticiper, les limiter et surtout, s'assurer qu'ils restent supportables.

Première règle : définir son seuil de douleur personnel. Posez-vous cette question avant d'investir : quelle baisse maximale suis-je prêt à accepter sans paniquer ni liquider mes positions ? Si la réponse est -20 %, un portefeuille 100 % Bitcoin ou altcoins n'est pas fait pour vous. Si la réponse est -50 %, vous pouvez envisager une exposition crypto significative, mais jamais exclusive.

Deuxième levier : la diversification par classes d'actifs. Un portefeuille équilibré entre actions (60 %), obligations ou stablecoins rémunérés (30 %) et crypto-actifs (10 %) affiche historiquement des drawdowns bien moindres qu'un portefeuille 100 % crypto. En 2022, alors que le Bitcoin chutait de 65 %, un tel portefeuille aurait limité sa perte globale à environ -25 %. C'est toujours douloureux, mais c'est tenable.

Troisième approche : le rééquilibrage systématique. Fixer une allocation cible (par exemple 10 % en crypto) et la rétablir tous les trimestres permet de vendre mécaniquement après une hausse et d'acheter après une baisse. Cette discipline de gestion du risque encadre les drawdowns et force à prendre des bénéfices en phase haute, moment où l'euphorie nous pousse souvent à surpondérer les actifs risqués.

Quatrième stratégie, plus avancée : le stop-loss dynamique ou la gestion en fonction de la volatilité. Certains investisseurs réduisent automatiquement leur exposition crypto dès que la volatilité historique dépasse un seuil défini (par exemple 60 % annualisé). Cela demande un suivi actif, mais cela peut éviter les pires phases de drawdown.

Enfin, et ce point est rarement abordé : la réserve de liquidités d'urgence. Un portefeuille peut supporter un drawdown de 50 % si l'investisseur dispose par ailleurs de 6 à 12 mois de dépenses courantes en cash. Sans cette réserve, un imprévu (perte d'emploi, dépense imprévue) peut forcer à vendre au pire moment. La protection du capital commence par une saine gestion de trésorerie.

Ce que cela signifie pour votre patrimoine

Le drawdown n'est pas un détail technique réservé aux traders professionnels. C'est une mesure de stress patrimonial. Ignorer cette métrique, c'est piloter son portefeuille sans tableau de bord, en espérant que la route reste droite. Or, elle ne l'est jamais.

Avant d'investir dans un actif volatil comme le Bitcoin ou les altcoins, posez-vous trois questions simples : quel est le drawdown maximal historique de cet actif ? Suis-je prêt à le subir sans vendre ? Mon portefeuille global peut-il l'absorber sans compromettre mes projets de vie ?

Si la réponse à l'une de ces questions est non, alors réduisez votre exposition. Il n'y a aucune gloire à tenir un portefeuille qui vous empêche de dormir. Il n'y a aucune sagesse à maximiser les rendements théoriques si cela se traduit par une vente panique à -60 %.

La gestion patrimoniale, qu'elle intègre ou non des crypto-actifs, repose sur un équilibre : chercher du rendement, oui, mais dans un cadre de risque que vous maîtrisez, que vous comprenez et que vous pouvez supporter sur le long terme. Le drawdown est la boussole qui indique si vous êtes encore sur la bonne voie.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.