Goldman Sachs vient de franchir un cap symbolique en intégrant massivement des ETF Bitcoin à ses portefeuilles d'investissement institutionnels. Cette validation par l'establishment financier marque un tournant, mais elle pose une question cruciale pour les investisseurs français : faut-il privilégier ces véhicules d'investissement réglementés ou maintenir une détention directe de crypto-actifs ?

La réponse ne relève pas du dogme crypto ni de la pure conformité réglementaire. Elle dépend d'une analyse fine de votre situation fiscale, de vos objectifs de rendement et de votre capacité à naviguer dans un cadre juridique français particulièrement complexe en matière de fiscalité des crypto-actifs.

Le mirage de la simplicité des ETF Bitcoin

Les ETF Bitcoin comme ceux proposés par BlackRock ou Fidelity séduisent par leur apparente simplicité. On les achète comme une action, ils apparaissent sur un compte-titres classique, et la banque s'occupe de la conformité administrative. Pour un directeur financier ou un family office habitué aux produits financiers traditionnels, c'est rassurant.

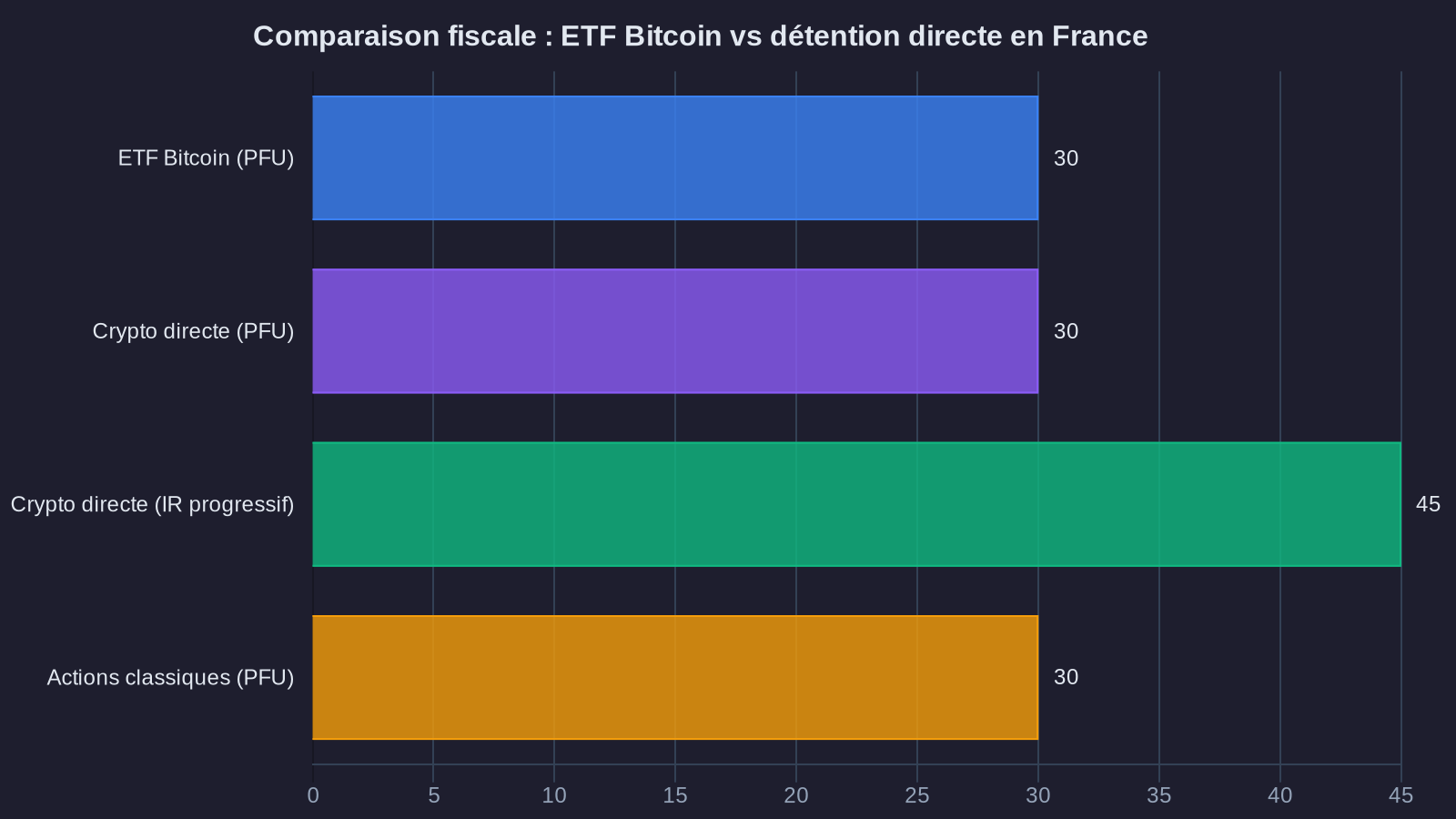

Sauf que cette simplicité cache une réalité fiscale moins évidente. En France, les ETF Bitcoin cotés aux États-Unis ou en Europe sont traités selon le régime fiscal des valeurs mobilières classiques. Concrètement, cela signifie une imposition au prélèvement forfaitaire unique (PFU) de 30 % sur les plus-values réalisées. Ce taux combine 12,8 % d'impôt sur le revenu et 17,2 % de prélèvements sociaux.

Premier point d'attention : contrairement aux actions européennes, les ETF Bitcoin ne bénéficient pas de l'abattement pour durée de détention. Que vous conserviez vos parts deux mois ou dix ans, le taux reste identique. Il n'y a pas de dispositif incitatif à la détention longue, contrairement à ce que certains conseillers financiers peu familiers des crypto-actifs peuvent suggérer.

Deuxième écueil souvent négligé : la question des frais de gestion. Un ETF Bitcoin applique généralement des frais annuels entre 0,20 % et 0,95 %. Sur une exposition de plusieurs millions d'euros, ces frais peuvent représenter des dizaines de milliers d'euros par an. Ces coûts récurrents érodent mécaniquement le rendement net, sans qu'il soit possible de les optimiser fiscalement de manière significative.

La détention directe : complexité apparente, flexibilité réelle

Détenir directement du Bitcoin implique de gérer soi-même la garde, la sécurité et la traçabilité fiscale de ses actifs. C'est indéniablement plus exigeant sur le plan opérationnel. Mais cette complexité ouvre des leviers d'optimisation fiscale que les ETF ne permettent tout simplement pas.

Le régime fiscal français des crypto-actifs détenus directement repose sur l'article 150 VH bis du Code général des impôts. Les plus-values sont imposées au PFU de 30 %, comme pour les ETF. Mais attention, ce n'est valable que si vous restez dans le cadre de la gestion de patrimoine privé. Dès que l'activité devient habituelle ou commerciale, le régime bascule vers les BNC (bénéfices non commerciaux) ou les BIC (bénéfices industriels et commerciaux), avec une imposition qui peut atteindre 45 % auxquels s'ajoutent les prélèvements sociaux.

La vraie différence stratégique réside dans la flexibilité de gestion des événements fiscaux. Avec une détention directe, on peut arbitrer finement le moment de cristallisation des plus-values. Par exemple, étaler des cessions sur plusieurs années pour rester sous le seuil de 305 euros de plus-value totale annuelle, qui bénéficie d'une exonération d'impôt. Ce seuil est ridiculement bas pour des patrimoines significatifs, mais il illustre une possibilité d'optimisation légale inexistante avec des ETF.

Autre dimension souvent mal comprise : la compensation des moins-values. Si vous détenez plusieurs crypto-actifs en direct, vous pouvez compenser les moins-values d'un actif avec les plus-values d'un autre au cours de la même année fiscale. Cette mécanique de lissage fiscal est beaucoup plus difficile à mettre en œuvre avec des ETF, où chaque véhicule est traité de manière cloisonnée. Pour les investisseurs qui cherchent à optimiser leur fiscalité tout en limitant les risques, des solutions comme les crédits lombard permettent d'ailleurs d'utiliser ses cryptos sans déclencher d'événement fiscal immédiat.

Les investisseurs sophistiqués utilisent également des stratégies de tax loss harvesting adaptées au cadre français. Concrètement, il s'agit de cristalliser volontairement une moins-value en fin d'année fiscale pour compenser une plus-value réalisée par ailleurs, puis de réinvestir rapidement. Cette technique, parfaitement légale si elle respecte le principe de réalité économique, est techniquement possible avec des ETF mais nettement moins flexible qu'avec une détention directe où vous contrôlez précisément le timing de chaque transaction.

Conformité déclarative : où le bât blesse vraiment

La conformité fiscale des crypto-actifs en France relève souvent du parcours du combattant, même pour des professionnels aguerris. L'administration fiscale exige la déclaration annuelle de tous les comptes de crypto-actifs détenus à l'étranger via le formulaire 3916-bis. Cette obligation concerne la détention directe, mais pas les ETF qui sont de simples titres financiers.

En théorie, c'est un point en faveur des ETF. En pratique, cette obligation déclarative est loin d'être insurmontable si on s'organise correctement. De nombreux investisseurs institutionnels et family offices français ont mis en place des processus de conformité robustes qui intègrent cette déclaration dans leur routine fiscale annuelle. Le vrai risque réside dans l'improvisation et le manque d'anticipation.

Ce qui pose véritablement problème, c'est la traçabilité des transactions pour le calcul des plus-values. Avec des ETF, votre courtier ou votre banque privée vous fournit un IFU (imprimé fiscal unique) récapitulatif. C'est automatique, standardisé, et facilement exploitable par votre expert-comptable ou votre conseil fiscal.

Avec une détention directe, vous devez reconstituer l'historique complet de vos transactions, en appliquant la méthode du prix moyen pondéré imposée par l'administration fiscale française. Si vous avez multiplié les opérations sur plusieurs plateformes d'échange, cette reconstitution peut virer au cauchemar administratif. Des outils spécialisés comme Waltio ou Koinly peuvent automatiser une partie du travail, mais ils nécessitent une configuration minutieuse et ne couvrent pas tous les cas de figure, notamment les opérations de DeFi complexes ou les transactions peer-to-peer.

L'enjeu de la traçabilité va au-delà du simple confort administratif. En cas de contrôle fiscal, l'absence de documentation rigoureuse peut conduire à une taxation d'office sur des bases forfaitaires potentiellement très défavorables. L'administration peut requalifier une activité de gestion de patrimoine privé en activité habituelle, avec toutes les conséquences fiscales et sociales que cela implique.

Construire une stratégie hybride adaptée à votre profil

La vraie question n'est pas de choisir entre ETF et détention directe sur la base de considérations idéologiques, mais de construire une allocation cohérente avec vos contraintes opérationnelles et vos objectifs fiscaux.

Pour un investisseur institutionnel français soumis à des contraintes de gouvernance strictes, les ETF Bitcoin présentent des avantages indéniables en termes de conformité réglementaire et de reporting. Un assureur, un fonds de pension ou une fondation sous supervision de l'AMF trouvera dans les ETF un cadre d'investissement familier, avec des contreparties réglementées et une liquidité immédiate sur des marchés établis.

En revanche, pour un family office disposant des ressources humaines et techniques nécessaires, une approche hybride peut s'avérer plus performante. Allouer une partie du portefeuille à des ETF pour garantir une exposition liquide et conforme, tout en détenant directement une portion significative pour bénéficier des leviers d'optimisation fiscale et de flexibilité stratégique.

Cette stratégie hybride permet également de diversifier les risques de contrepartie. Les ETF Bitcoin, malgré toutes leurs garanties réglementaires, restent exposés au risque de faillite de l'émetteur ou du dépositaire. La détention directe en self-custody, si elle est correctement sécurisée, élimine ce risque de contrepartie au profit d'un risque opérationnel qu'il faut savoir maîtriser.

Un autre paramètre à intégrer dans votre réflexion : l'horizon de détention et votre stratégie de transmission patrimoniale. Si vous envisagez de transmettre vos crypto-actifs dans un cadre successoral, la détention directe offre des possibilités de structuration juridique (donation, démembrement de propriété, trust sous certaines conditions) qui n'existent pas avec des ETF classiques. Pour les investisseurs approchant de la retraite, la question du changement de résidence fiscale peut d'ailleurs radicalement modifier l'équation fiscale de vos crypto-actifs. Les crypto-actifs détenus en direct peuvent également être intégrés dans des structures d'optimisation patrimoniale spécifiques, sous réserve d'un accompagnement juridique et fiscal adapté.

Enfin, la dimension géographique compte. Si vous êtes un résident fiscal français mais que vous envisagez une mobilité internationale à moyen terme, la détention directe offre une portabilité que les ETF n'ont pas toujours. Transférer des Bitcoin d'un wallet vers un autre est techniquement simple et quasi-instantané. Transférer des ETF d'un compte-titres français vers un compte à l'étranger peut déclencher des événements fiscaux complexes et coûteux.

Le positionnement de Goldman Sachs sur les ETF Bitcoin témoigne d'une institutionnalisation irréversible du Bitcoin comme classe d'actifs. Mais cette validation par les acteurs traditionnels ne signifie pas que leur approche soit optimale pour tous les profils d'investisseurs français. Entre conformité apparente et optimisation réelle, la différence se mesure en dizaines de points de base de rendement net, et en capacité à naviguer sereinement dans un environnement réglementaire qui continue d'évoluer. Ce qui compte, au final, c'est de construire une stratégie d'exposition cohérente avec votre tolérance au risque opérationnel et votre ambition de performance après impôts.