En mars 2025, une ligne de fracture traverse l'industrie des produits dérivés crypto. D'un côté, le Chicago Mercantile Exchange (CME) et l'Intercontinental Exchange (ICE), géants historiques des marchés réglementés, qui mobilisent leurs équipes de lobbying pour contester la légalité des perpetual futures onchain auprès de la CFTC. De l'autre, Hyperliquid, protocole décentralisé qui permet de trader ces mêmes contrats perpétuels onchain sans intermédiaire centralisé. Ce qui se joue ici dépasse largement une querelle technique ou juridique : c'est la question de savoir qui contrôlera l'infrastructure des marchés financiers de demain.

Le paradoxe est saisissant. Les volumes de trading sur les perpetual swaps onchain atteignent désormais plusieurs dizaines de milliards de dollars quotidiens. Ces instruments, qui permettent de prendre position sur un actif sans date d'expiration, sont devenus le produit phare de la finance crypto. Pourtant, leur statut réglementaire reste flou, voire contesté. Et c'est précisément cette zone grise que les acteurs traditionnels tentent d'exploiter pour freiner une concurrence qui les dérange.

Le modèle Hyperliquid : des dérivés décentralisés sans intermédiaire

Hyperliquid fonctionne selon une architecture radicalement différente des bourses traditionnelles. Sur ce protocole lancé en 2023, les contrats perpétuels s'exécutent directement onchain, via des smart contracts audités. Les utilisateurs gardent la garde de leurs fonds dans leur propre wallet. Le carnet d'ordres est géré de manière décentralisée. Il n'y a pas d'entité centrale qui peut geler les comptes, modifier les règles du jeu en cours de route, ou tomber en faillite en emportant les dépôts des clients.

Cette approche répond à un besoin concret. Après l'effondrement de FTX en novembre 2022, qui a vaporisé 8 milliards de dollars de fonds clients, la question de la garde des actifs est devenue centrale. Les traders institutionnels et les family offices cherchent des solutions qui leur permettent de prendre des positions sur les crypto-actifs sans abandonner le contrôle de leurs fonds à un tiers. Hyperliquid propose précisément cela : des outils de trading sophistiqués avec une exposition au risque de contrepartie minimale.

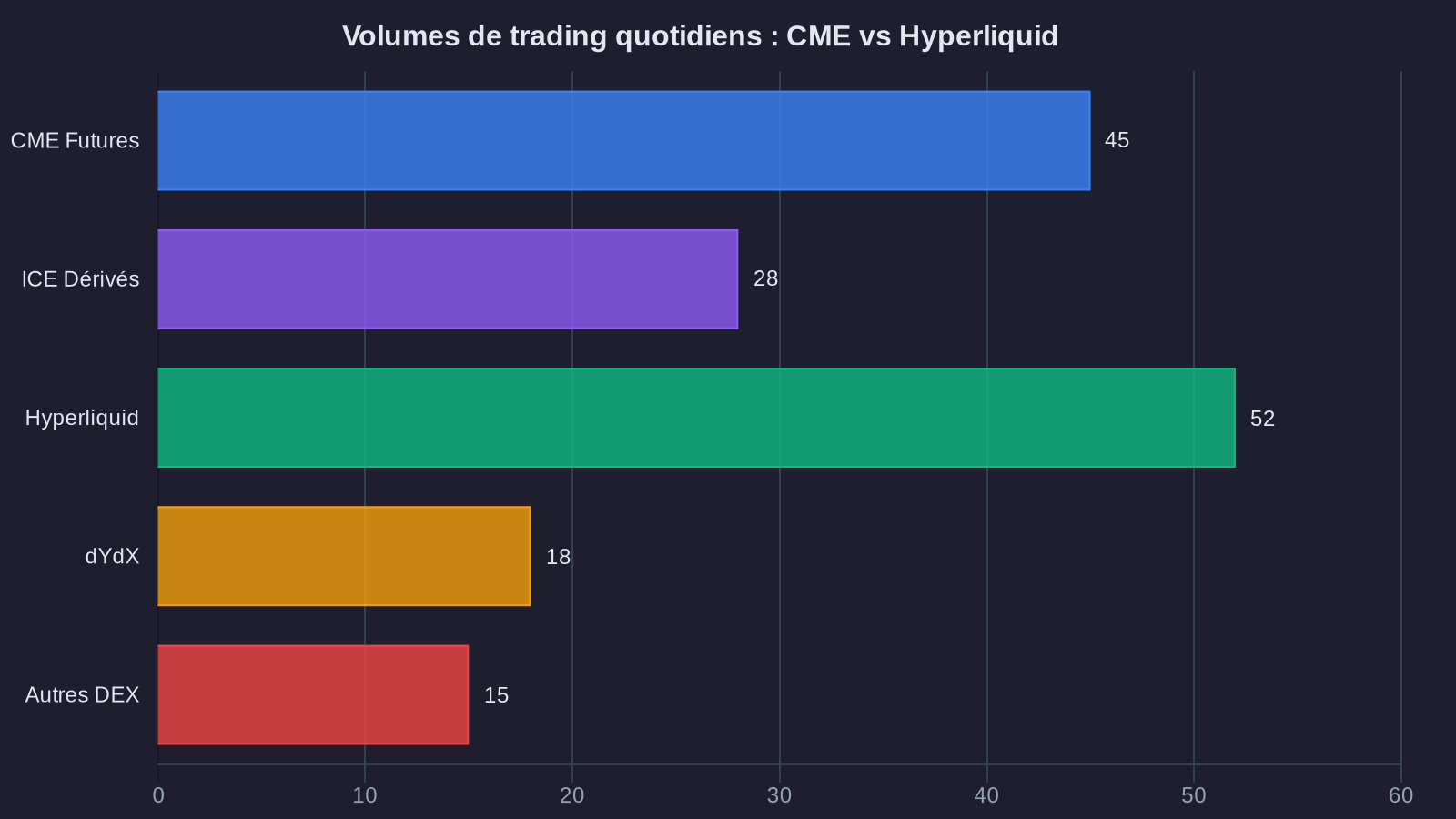

Le protocole affiche aujourd'hui une TVL (Total Value Locked) dépassant le milliard de dollars et des volumes journaliers qui se comparent à ceux de certaines plateformes centralisées établies. Les frais de trading sont compétitifs, la latence acceptable pour la majorité des stratégies, et l'expérience utilisateur s'améliore rapidement. Pour une partie croissante du marché, l'option décentralisée n'est plus un compromis technique, mais un choix stratégique assumé, comme l'illustrent certaines structures de gouvernance innovantes dans l'écosystème DeFi.

La contre-offensive réglementaire du CME via la CFTC

Face à cette montée en puissance, les bourses traditionnelles ne restent pas les bras croisés. Le CME a investi des dizaines de millions dans son infrastructure crypto ces dernières années. Ses contrats futures Bitcoin et Ethereum réglementés attirent les institutionnels qui ne peuvent pas, pour des raisons de compliance, toucher aux protocoles décentralisés. Mais ces volumes restent modestes comparés à l'activité globale du marché crypto. Et surtout, le modèle économique repose sur des frais de clearing, de custody, et de règlement qui justifient l'existence d'intermédiaires multiples.

Hyperliquid et les protocoles similaires remettent en cause ce modèle. Ils proposent une infrastructure où ces intermédiaires deviennent superflus. La riposte du CME et d'ICE passe donc par le terrain réglementaire. Leurs arguments juridiques s'articulent autour de plusieurs axes : les perpetual swaps seraient des contrats dérivés qui devraient être négociés uniquement sur des plateformes enregistrées auprès de la CFTC (Commodity Futures Trading Commission). Les protocoles décentralisés ne pourraient pas garantir les standards de protection des investisseurs, de surveillance du marché, et de prévention du blanchiment exigés par le régulateur.

Ces arguments ne sont pas sans fondement. La CFTC a effectivement autorité sur les marchés dérivés de commodities aux États-Unis, catégorie dans laquelle Bitcoin et Ethereum ont été classés. La question est de savoir si cette compétence s'étend aux protocoles décentralisés, qui par nature ne sont pas opérés par une entité juridique identifiable. C'est toute l'ambiguïté : comment réguler un logiciel open source déployé sur une blockchain publique, sans CEO, sans siège social, sans employés au sens traditionnel ?

Le lobbying CME en coulisses

Les représentants du CME multiplient les rencontres avec les membres du Congrès et les équipes de la CFTC. Leur message est clair : les protocoles de dérivés décentralisés créent des risques systémiques. Ils permettent un effet de levier excessif sans mécanisme de protection adéquat. Ils échappent aux obligations de reporting qui permettent de détecter les manipulations de marché. Et surtout, ils opèrent depuis des juridictions opaques, ce qui complique toute action en cas de problème.

Ces inquiétudes trouvent un écho chez certains régulateurs. Rostin Behnam, président de la CFTC, a déclaré à plusieurs reprises que les marchés dérivés crypto devaient être soumis aux mêmes standards que les marchés traditionnels. Le problème, c'est que ces standards ont été conçus pour un monde centralisé, avec des chambres de compensation et des intermédiaires régulés. Les appliquer tels quels aux protocoles décentralisés revient à les interdire de facto.

La défense d'Hyperliquid : transparence technique et décentralisation

Hyperliquid ne dispose pas des mêmes moyens de lobbying que le CME. Mais le protocole bénéficie d'une communauté active et d'un positionnement technique solide. Ses défenseurs mettent en avant plusieurs contre-arguments. D'abord, la transparence onchain offre un niveau de traçabilité que les systèmes traditionnels ne peuvent égaler. Chaque ordre, chaque liquidation, chaque mouvement de fonds est enregistré publiquement sur la blockchain. N'importe qui peut auditer le fonctionnement du protocole en temps réel, sans dépendre du bon vouloir d'un opérateur.

Ensuite, les mécanismes de gestion du risque sont codifiés dans les smart contracts. Les ratios de collatéral, les procédures de liquidation, les paramètres d'effet de levier ne peuvent pas être modifiés arbitrairement par une direction ou un conseil d'administration. Ils nécessitent un vote de gouvernance public, avec un délai qui permet à la communauté de réagir. Cette rigidité peut sembler contraignante, mais elle élimine le risque d'ingérence discrétionnaire qui a causé la chute de plusieurs plateformes centralisées.

Enfin, l'argument réglementaire central : Hyperliquid ne contrôle pas les fonds des utilisateurs. Il n'y a pas de dépôt, pas de garde, pas de transfert de propriété vers une entité intermédiaire. Les utilisateurs interagissent directement avec un protocole logiciel. De ce point de vue, interdire Hyperliquid reviendrait à interdire l'usage d'un logiciel de calcul sous prétexte que certains pourraient l'utiliser pour contourner des régulations. C'est une position juridiquement fragile, qui soulève des questions de liberté d'expression et de neutralité technologique.

Les alliés inattendus

Cette bataille attire des soutiens variés. Des associations de défense des libertés numériques, qui voient dans cette affaire un test de la capacité du droit américain à s'adapter aux technologies décentralisées. Des think tanks libertariens, pour qui les protocoles onchain représentent une limite naturelle au pouvoir de régulation étatique. Mais aussi des acteurs financiers traditionnels, qui perçoivent dans cette architecture une opportunité de réduire leurs coûts opérationnels et d'améliorer leur efficacité de capital.

Certains family offices et hedge funds commencent à allouer discrètement une partie de leurs positions sur des protocoles comme Hyperliquid, attirés par la possibilité de trader 24/7 sans dépendre d'une infrastructure de prime broker. Ces acteurs ne sont pas idéologiquement attachés à la décentralisation. Ils font un calcul purement pragmatique : tant que les risques techniques sont maîtrisables et que le cadre réglementaire n'est pas clarifié de manière définitive, l'option décentralisée offre un avantage compétitif.

Quel avenir pour la régulation des perps onchain ?

Cette bataille se déroule sur plusieurs fronts simultanés. Aux États-Unis, le Congrès débat d'un cadre législatif pour les actifs numériques qui pourrait clarifier le statut des protocoles décentralisés. L'issue dépendra largement du rapport de force politique et de la capacité des différents lobbies à faire valoir leurs arguments. En Europe, le règlement MiCA apporte une première couche de régulation, mais laisse de côté la question spécifique des dérivés décentralisés. À Singapour, Hong Kong, et Dubaï, les régulateurs testent des approches plus pragmatiques, qui tentent d'encadrer l'activité sans tuer l'innovation.

La réalité, c'est que cette question ne se résoudra probablement pas par une réponse binaire. On voit émerger un modèle hybride, où certains protocoles choisissent de s'enregistrer partiellement auprès des régulateurs, en créant des entités légales qui opèrent une interface graphique ou un service de support, tout en laissant le protocole sous-jacent décentralisé. D'autres, comme Hyperliquid, maintiennent une position plus radicale de neutralité technique, en argumentant que le code est libre, open source, et que son déploiement ne relève d'aucune juridiction particulière.

Ce qui est certain, c'est que les volumes ne vont pas disparaître. Les utilisateurs qui ont découvert la possibilité de trader sans intermédiaire, avec une garde de leurs actifs, ne reviendront pas massivement vers les modèles centralisés. Les institutions qui ont intégré ces protocoles dans leur stack technologique ne vont pas tout démonter au premier signal réglementaire ambigu. Le marché s'adapte, contourne, innove. Les tentatives de régulation par interdiction pure et simple ont toujours échoué face à des technologies distribuées par nature.

Le CME et ICE l'ont bien compris. Leur stratégie ne vise probablement pas à faire disparaître les protocoles décentralisés, mais à obtenir un cadre réglementaire qui les cantonne à un statut marginal, réservé aux utilisateurs prêts à accepter une zone grise juridique. Cela permettrait de protéger le cœur de leur modèle économique, tout en laissant exister un segment alternatif pour les early adopters et les acteurs non régulés. C'est une stratégie de containment, pas d'éradication.

Hyperliquid et les protocoles similaires jouent leur partition en miroir : démontrer par l'usage que leur modèle fonctionne, qu'il est résilient, qu'il attire des volumes significatifs, et qu'il répond à un besoin que les infrastructures traditionnelles ne peuvent pas satisfaire. Plus ces protocoles prouvent leur robustesse technique et leur pertinence économique, plus il devient difficile pour les régulateurs de les ignorer ou de les traiter comme une anomalie temporaire. Le débat se déplace alors du terrain du permis/interdit vers celui du comment encadrer une réalité qui s'impose.

Cette bataille réglementaire autour d'Hyperliquid n'est qu'un épisode d'une transformation plus large. Les marchés financiers sont en train de se réinventer, de se décentraliser, de se dématérialiser. Les acteurs historiques tentent de ralentir cette évolution pour préserver leurs positions. Les nouveaux entrants poussent pour accélérer la transition. Entre les deux, les régulateurs cherchent un équilibre qui protège les investisseurs sans étouffer l'innovation. Le résultat de cette équation déterminera le visage de la finance des dix prochaines années.