En septembre 2024, la CFTC (Commodity Futures Trading Commission) a bloqué le lancement de contrats permettant de parier sur l'issue d'élections au Congrès américain sur Kalshi, une plateforme de marchés de prédiction agréée. Cette décision illustre les restrictions de trading qui pèsent sur les court cases prediction markets. Trois mois plus tard, un juge fédéral donnait raison à Kalshi et levait l'interdiction. Cette décision marque un tournant : elle valide juridiquement l'idée que des événements politiques peuvent faire l'objet de contrats dérivés régulés, au même titre que le cours du pétrole ou le taux d'inflation.

Pour les investisseurs attentifs aux évolutions du paysage financier, cette affaire dépasse largement le cadre des paris politiques. Elle interroge la frontière entre prédiction de marché, manipulation et produit d'investissement légitime. Et elle ouvre la voie à une nouvelle classe d'actifs alternatifs, porteurs de rendements décorrélés des marchés traditionnels, comme nous l'avons exploré dans notre analyse sur les défis réglementaires des marchés de prédiction.

Les marchés de prédiction : du pari intellectuel à l'instrument financier

Un marché de prédiction fonctionne sur un principe simple : on achète ou vend des contrats dont la valeur finale dépend de la réalisation d'un événement futur. Si l'événement se produit, le contrat vaut 1 dollar. Sinon, zéro. Entre-temps, le prix fluctue entre 0 et 1 dollar en fonction de la probabilité perçue par le marché.

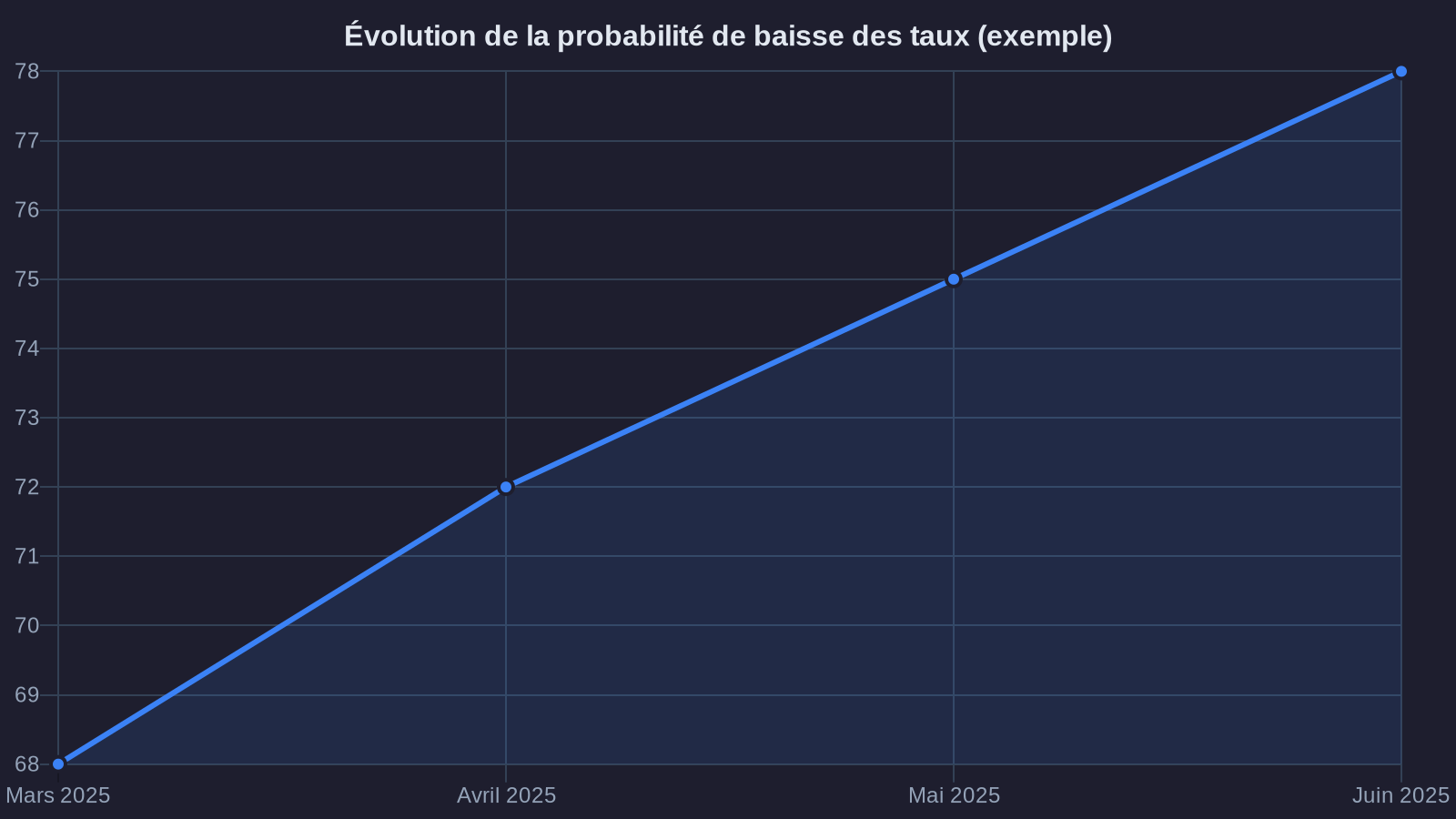

Prenons un exemple concret. En mars 2025, un contrat « La Fed baissera ses taux d'au moins 0,50 point avant fin juin » se négocie à 0,68 dollar. Cela signifie que le marché estime à 68 % la probabilité d'une telle décision. Si vous pensez que cette probabilité est sous-estimée, vous achetez le contrat. Si la Fed baisse effectivement ses taux de 0,50 point ou plus, vous encaissez 1 dollar, soit un gain de 32 cents par contrat (47 % de rendement). Si elle ne le fait pas, vous perdez votre mise.

Cette mécanique n'a rien de nouveau. Les marchés à terme agricoles du XIXe siècle fonctionnaient déjà sur ce principe de derivative trading. Mais jusqu'à récemment, les régulateurs américains considéraient que les événements politiques ou sociétaux ne pouvaient pas faire l'objet de contrats dérivés, au motif qu'il s'agissait de « gaming » (jeu d'argent) et non d'instruments de couverture ou d'investissement.

Le précédent historique d'Iowa Electronic Markets

Il existe pourtant un précédent vieux de plus de trente ans. Depuis 1988, l'université de l'Iowa gère un marché de prédiction sur les élections présidentielles américaines, avec l'accord tacite de la CFTC. Mais ce marché reste confiné au cadre universitaire, avec des montants limités à 500 dollars par participant. Kalshi, elle, vise un marché de masse, avec des volumes potentiellement importants.

Cette ambition change tout. Lorsque des millions de dollars s'échangent quotidiennement sur l'issue d'un scrutin ou d'une décision de justice, la question de la manipulation de marché devient centrale. Et c'est précisément l'argument qu'a avancé la CFTC pour bloquer les contrats électoraux de Kalshi.

Manipulation de marché ou agrégation d'information ? Le débat sur la prediction markets regulation

La CFTC craint deux types de risques liés à la manipulation de marché. Premier scénario : des acteurs influents (campagnes électorales, lobbies, médias) pourraient acheter massivement des contrats pour créer artificiellement l'impression qu'un candidat ou un résultat est favori, influençant ainsi l'opinion publique et, in fine, le résultat réel de l'élection. C'est la boucle de rétroaction redoutée : le marché ne se contenterait plus de prédire l'événement, il le provoquerait.

Second scénario : des initiés disposant d'informations non publiques (sondages internes, données de mobilisation) prendraient des positions massives sur ces marchés, créant une asymétrie d'information comparable à celle du délit d'initié sur les actions. Contrairement aux marchés d'actions, où les émetteurs publient des comptes trimestriels, un événement politique n'a pas de « transparence obligatoire ».

L'argument de la décorrélation informationnelle

Kalshi et ses défenseurs rétorquent que ces risques sont théoriques et que, dans les faits, les marchés de prédiction se révèlent souvent plus fiables que les sondages d'opinion. Plusieurs études académiques ont montré que les prix sur ces marchés agrègent efficacement l'information dispersée : un trader peut avoir lu un article local sur la mobilisation électorale dans un comté spécifique, un autre dispose d'une intuition sur les dynamiques démographiques, un troisième a remarqué un changement de ton dans les médias.

Cette agrégation décentralisée produit une « sagesse des foules » qui surpasse souvent les modèles centralisés. En 2020, les marchés de prédiction ont mieux anticipé la victoire de Biden dans plusieurs États-clés que les instituts de sondage. Ils ont également correctement évalué la probabilité d'une contestation judiciaire prolongée du résultat.

Mais cet argument ne répond pas entièrement aux préoccupations réglementaires. Car si un marché agrège bien l'information, il devient aussi une cible privilégiée pour qui veut influencer les perceptions. Acheter pour 10 millions de dollars de contrats « Victoire du candidat X » coûte moins cher qu'une campagne publicitaire nationale, et l'effet psychologique (« le marché le donne gagnant ») peut être considérable.

Implications pour les produits de rendement alternatifs

Au-delà de la dimension politique, cette bataille juridique a des répercussions directes sur l'univers des investissements alternatifs. Si Kalshi obtient gain de cause de manière durable, cela valide l'existence d'une nouvelle classe d'actifs : les contrats sur événements discrets non financiers.

Concrètement, cela signifie qu'on pourrait bientôt trader des contrats sur des décisions de justice, des autorisations réglementaires (par exemple, l'approbation d'un médicament par la FDA), ou encore des événements macroéconomiques non monétaires (publication d'un rapport du GIEC, révisions de notations souveraines).

Rendements décorrélés et diversification patrimoniale

Pour un investisseur patrimonial, l'intérêt réside dans la décorrélation. Les marchés actions, obligataires et même immobiliers partagent des facteurs de risque communs (taux d'intérêt, croissance, inflation). Les contrats sur événements discrets, eux, répondent à des dynamiques propres. Une décision de la Cour Suprême sur une question environnementale peut faire fluctuer ces contrats indépendamment du niveau du S&P 500.

Prenons une simulation concrète. Supposons que vous intégriez 5 % de votre portefeuille (soit 10 000 € sur un patrimoine financier de 200 000 €) dans une stratégie diversifiée de marchés de prédiction. Vous répartissez ces 10 000 € sur dix contrats différents : trois contrats liés à des décisions monétaires de banques centrales, trois contrats sur des résultats d'essais cliniques pharmaceutiques, deux contrats sur des décisions judiciaires, et deux contrats sur des événements géopolitiques.

Historiquement, les marchés de prédiction bien gérés affichent des rendements annuels moyens de 12 à 18 %, avec une volatilité élevée à court terme mais une faible corrélation avec les indices boursiers (coefficient de corrélation inférieur à 0,3). Sur trois ans, cette allocation pourrait générer entre 1 500 et 2 500 € de gain, tout en réduisant la volatilité globale du portefeuille grâce à la décorrélation.

Les risques spécifiques à intégrer

Cette classe d'actifs comporte néanmoins des risques qui lui sont propres. Premier point de vigilance : la liquidité. Contrairement aux actions du CAC 40, un contrat sur un événement peu suivi peut voir ses volumes de transactions s'effondrer à l'approche de l'échéance, rendant difficile la sortie de position. Il est donc essentiel de privilégier les contrats sur des événements médiatisés, avec un carnet d'ordres actif.

Deuxième risque : l'asymétrie d'information. Sur certains événements (décisions réglementaires, essais cliniques), des acteurs disposent d'informations privilégiées. Contrairement aux marchés d'actions où le délit d'initié est fermement réprimé, les marchés de prédiction évoluent dans un cadre juridique encore flou. Un investisseur particulier se retrouve potentiellement face à des contreparties mieux informées.

Troisième point : le risque réglementaire, justement illustré par l'affaire Kalshi et les trading restrictions imposées par la CFTC. Si la CFTC décide demain d'interdire certaines catégories de contrats, les positions existantes pourraient être liquidées dans des conditions défavorables. Ce risque de fermeture administrative est propre aux actifs émergents, non encore stabilisés dans le paysage réglementaire.

Ce que cela signifie pour votre patrimoine

L'issue de l'affaire Kalshi dépasse le cadre d'une simple querelle réglementaire. Elle pose la question de la frontière entre innovation financière et protection du public. Si les marchés de prédiction se développent dans un cadre régulé, ils offriront aux investisseurs patrimoniaux une source de rendement complémentaire, particulièrement intéressante dans un environnement où les taux réels restent faibles et où la corrélation entre actifs traditionnels tend à augmenter en période de stress.

Pour l'instant, l'accès à ces marchés reste limité. Kalshi opère sous licence américaine, avec des restrictions géographiques. D'autres plateformes, comme Polymarket, fonctionnent en dehors du cadre régulé, sur des infrastructures blockchain décentralisées, mais sans la garantie de surveillance prudentielle qu'apporte un agrément CFTC. Cette diversification des approches rappelle les transformations que connaît également le secteur DeFi avec les stablecoins à rendement.

Le scénario le plus probable pour les trois à cinq prochaines années ? Une coexistence de plateformes régulées (Kalshi, potentiellement d'autres acteurs si la jurisprudence se confirme) et de marchés décentralisés non régulés. Les investisseurs devront arbitrer entre sécurité juridique et accessibilité. Pour une allocation patrimoniale raisonnée, les plateformes régulées offrent un cadre plus rassurant, même si les opportunités y sont pour l'instant plus limitées.

Ce que cette bataille judiciaire révèle surtout, c'est la vitesse à laquelle le paysage financier se transforme. Des produits considérés comme marginaux il y a dix ans deviennent progressivement des outils d'investissement légitimes. Rester attentif à ces évolutions ne relève pas de la spéculation opportuniste : c'est une démarche de diversification patrimoniale cohérente, à condition d'en maîtriser les risques spécifiques et d'y consacrer une part raisonnée de son allocation globale.