Ledger prépare son entrée en bourse aux États-Unis. Le fabricant français de hardware wallets pour crypto-actifs vise une valorisation de 4 milliards de dollars lors de son IPO, prévue pour 2026. Cette annonce intervient après un recrutement stratégique : plusieurs cadres de Circle (l'émetteur de l'USDC) ont rejoint les équipes pour accompagner cette expansion américaine.

L'information a été confirmée le 17 mars 2026 par des sources proches du dossier. Ledger, qui équipe aujourd'hui plus de 7 millions d'utilisateurs dans le monde, change de dimension. La question n'est plus de savoir si l'entreprise peut croître, mais comment elle compte défendre sa position face à une concurrence qui s'intensifie sur le marché des portefeuilles physiques.

Le timing d'une IPO crypto en plein cycle haussier

Ledger choisit un moment stratégique pour son IPO. Bitcoin s'échange à 118 400 $ ce 18 mars 2026, en hausse de 12 % sur sept jours. Le marché global des crypto-actifs dépasse à nouveau les 4 000 milliards de dollars de capitalisation. Les conditions macroéconomiques sont favorables aux introductions en bourse d'acteurs crypto : Coinbase affiche une valorisation de 68 milliards $, en progression de 180 % depuis janvier 2025.

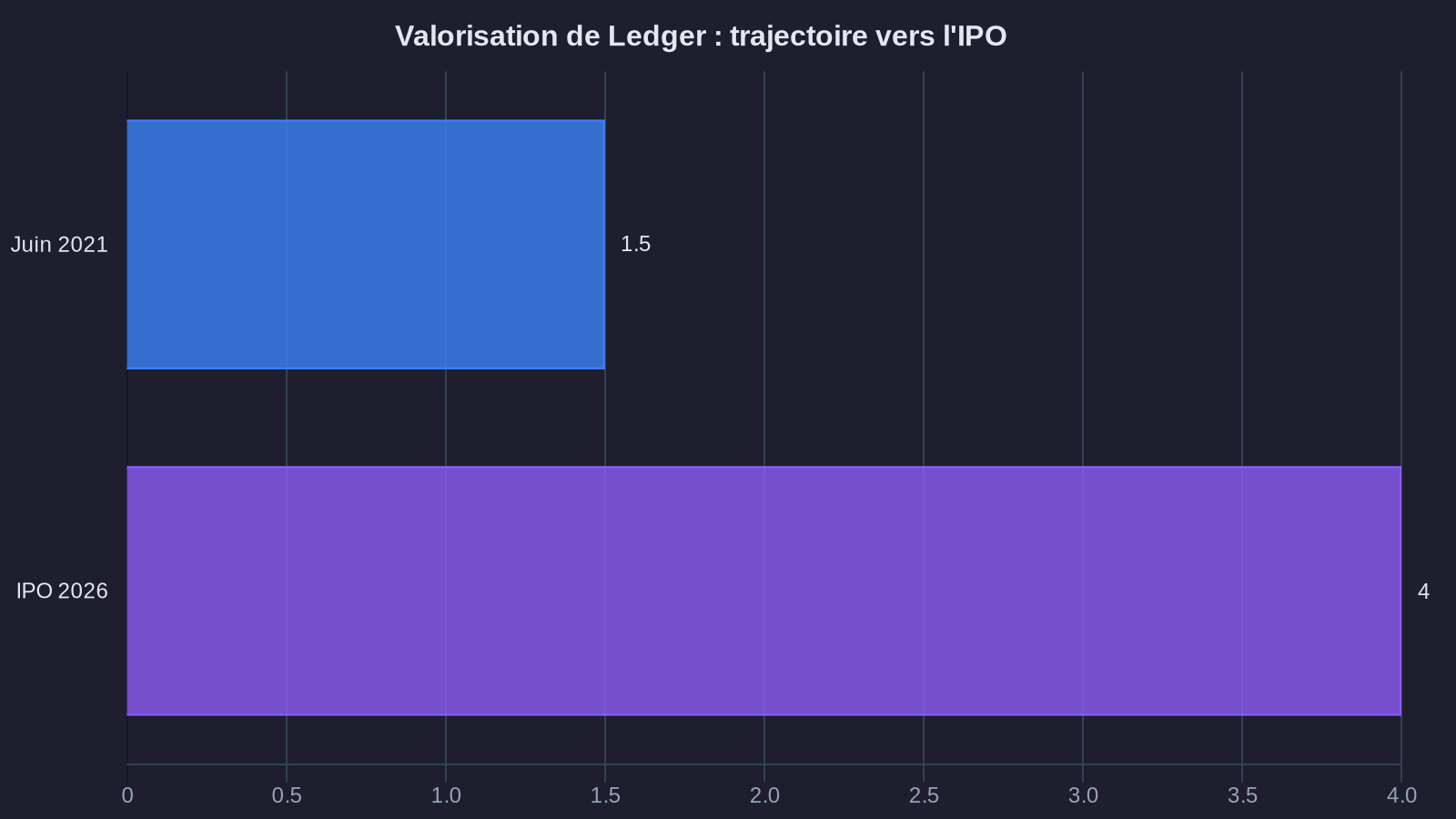

La dernière levée de fonds de Ledger remonte à juin 2021, à une valorisation de 1,5 milliard $. En visant 4 milliards $ pour l'IPO, l'entreprise table sur une multiplication par 2,7 de sa valeur en cinq ans. Ce multiple reste prudent comparé aux standards du secteur : Trezor, son concurrent tchèque, aurait été valorisé à 2,2 milliards $ lors de discussions privées en décembre 2025.

Les chiffres de croissance justifient cette ambition. Ledger a enregistré un chiffre d'affaires de 420 millions d'euros en 2025, contre 290 millions en 2024. La marge brute atteint 68 %, un niveau comparable aux éditeurs de logiciels. La rentabilité opérationnelle est confirmée depuis le troisième trimestre 2024.

Recrutement ex-Circle : une stratégie institutionnelle claire

Le recrutement de trois cadres de Circle entre janvier et mars 2026 ne relève pas du hasard. Sarah Chen, ancienne VP Compliance chez Circle, prend la direction des affaires réglementaires de Ledger. Michael Torres, ex-responsable des partenariats institutionnels, pilote désormais le développement B2B. Enfin, David Okonkwo rejoint en tant que directeur financier, avec pour mission de préparer l'IPO.

Ces arrivées signalent un pivot stratégique clair. Ledger ne se contente plus de vendre des wallets physiques aux particuliers. L'entreprise veut capter le marché institutionnel, celui des family offices, des gestionnaires d'actifs et des entreprises qui internalisent la garde de leurs crypto-actifs. Circle, qui gère plus de 40 milliards $ d'USDC en circulation, connaît ce segment mieux que quiconque.

Les produits évoluent en conséquence. Ledger a lancé en février 2026 "Ledger Enterprise", une solution de garde multi-signature destinée aux institutions. Le système permet de gérer jusqu'à 500 portefeuilles avec des règles d'approbation personnalisées. Tarif : 15 000 $ par an pour la licence de base, plus 0,1 % des actifs sous gestion au-delà de 50 millions $. Trois clients ont déjà signé, dont un gestionnaire d'actifs suisse gérant 2,3 milliards $ en crypto.

Le marché américain comme terrain de conquête

Pourquoi une IPO aux États-Unis plutôt qu'à Paris ? La réponse tient en trois chiffres. Le marché américain représente 42 % des ventes de Ledger en 2025, contre 28 % pour l'Europe et 30 % pour le reste du monde. Les investisseurs américains valorisent les sociétés crypto en moyenne 40 % plus cher que leurs homologues européens, à multiples de revenus équivalents. Enfin, une cotation au Nasdaq facilite les acquisitions futures payées en actions.

Ledger prépare d'ailleurs le terrain. L'entreprise a ouvert un bureau à New York en octobre 2025, avec 35 employés dédiés aux ventes institutionnelles et au support réglementaire. Elle a obtenu en janvier 2026 l'enregistrement MSB (Money Services Business) auprès du FinCEN, obligatoire pour opérer dans la plupart des États américains. Le processus a duré 14 mois et mobilisé deux cabinets d'avocats spécialisés.

La stratégie d'expansion ne s'arrête pas là. Ledger négocie actuellement avec trois banques américaines pour intégrer ses solutions de garde dans leurs offres crypto. Ces discussions avancent depuis que la SEC a clarifié en novembre 2025 le statut des prestataires de services de garde non-dépositaires. Les banques peuvent désormais proposer du self-custody assisté sans risquer une requalification en dépositaire réglementé.

La concurrence s'organise face au leader des hardware wallets

Trezor ne reste pas immobile. Le fabricant tchèque a lancé en janvier 2026 le Trezor Safe 5, un wallet avec écran tactile couleur et connectivité NFC. Prix : 249 €, contre 279 € pour le Ledger Stax équivalent. Les ventes du Safe 5 ont atteint 180 000 unités en deux mois, un record pour Trezor. L'entreprise prévoit une levée de fonds série B de 150 millions $ au deuxième trimestre 2026.

Tangem adopte une approche différente. Ce fabricant suisse commercialise des wallets sous forme de cartes NFC, sans écran ni batterie. Le système mise sur la simplicité : trois cartes identiques forment un set de sauvegarde, vendues 59 € l'ensemble. Tangem a écoulé 2,1 millions de sets en 2025, principalement en Asie. Sa valorisation post-money atteignait 800 millions $ en décembre 2025.

La menace vient aussi des smartphones. Samsung a intégré en février 2026 un module de sécurité dédié aux crypto-actifs dans sa gamme Galaxy S26. Apple travaillerait sur une fonctionnalité similaire pour l'iPhone 17, selon des brevets déposés en janvier. Ces géants électroniques pourraient démocratiser le self-custody au-delà du marché de niche des crypto-enthousiastes.

Ledger conserve néanmoins des avantages structurels. L'entreprise détient 127 brevets sur les technologies de signature électronique sécurisée. Son système d'exploitation propriétaire, BOLOS, tourne sur une puce certifiée EAL5+, le plus haut niveau de sécurité civile. Aucun concurrent n'a réussi à égaler cette certification. Les tests de pénétration menés par des chercheurs indépendants en 2025 n'ont révélé aucune faille critique exploitable à distance.

Les risques du passage en société cotée

Une IPO change la donne. Ledger devra publier ses résultats trimestriels et justifier chaque trimestre ses choix stratégiques face à des actionnaires qui attendent de la croissance. La pression sur les marges s'intensifiera. Le cycle des crypto-actifs reste volatil : que se passera-t-il si Bitcoin retombe à 60 000 $ et que les ventes de wallets s'effondrent de 40 %, comme en 2022 ?

L'entreprise anticipe ce scénario. Elle diversifie ses revenus au-delà de la vente de hardware. Ledger Live, l'application de gestion de portefeuille, génère désormais des commissions sur les échanges effectués via des partenaires intégrés (Changelly, 1inch). Ces revenus récurrents ont atteint 78 millions d'euros en 2025, soit 18,6 % du chiffre d'affaires total. Objectif 2027 : dépasser 30 % du CA via les services logiciels.

Le risque réglementaire plane également. L'Union européenne finalise le règlement MiCA II, qui pourrait imposer des obligations de reporting aux fabricants de wallets. Coût estimé de mise en conformité : entre 5 et 12 millions d'euros par an selon les scénarios. Aux États-Unis, plusieurs États discutent de licences spécifiques pour les prestataires de solutions de garde non-custodiales. Le patchwork réglementaire américain complique l'expansion nationale.

Ce que ForYield en pense

L'IPO de Ledger à 4 milliards $ valide la maturité du secteur des infrastructures crypto. Pour nos clients, cela confirme une tendance observée depuis 18 mois : les solutions de garde professionnelles deviennent incontournables dès que les montants investis dépassent 500 000 €. Nous recommandons systématiquement l'usage de wallets hardware certifiés pour la conservation long terme et la gestion fiscale optimisée.

La diversification géographique de Ledger (42 % USA, 28 % Europe) reflète également l'évolution de nos allocations. Nos stratégies intègrent désormais majoritairement des protocoles américains (Ethereum, Solana, Avalanche) qui bénéficient d'une liquidité supérieure et d'une adoption institutionnelle plus rapide. Le renforcement de Ledger sur le marché américain facilitera l'intégration de nos flux de custody avec les plateformes locales.

L'arrivée de cadres ex-Circle constitue un signal positif. Circle maîtrise les exigences de compliance institutionnelle que nous connaissons bien : ségrégation des actifs, audit trail complet, rapprochements quotidiens. Si Ledger transpose ces standards au hardware custody, cela élèvera le niveau de sécurité global du secteur. Nous suivons de près le déploiement de Ledger Enterprise, dont les fonctionnalités multi-signature correspondent aux besoins de nos structures family office.

Le principal risque reste la dépendance aux cycles de marché. Un krach prolongé affecterait immédiatement les volumes de transactions et donc les revenus de services de Ledger. C'est pourquoi nous privilégions dans nos recommandations les sociétés crypto avec des revenus récurrents prédictibles plutôt que celles exposées uniquement aux volumes spot. La trajectoire de diversification de Ledger (18,6 % de CA récurrent en 2025, objectif 30 % en 2027) va dans le bon sens, mais reste insuffisante pour lisser complètement l'exposition cyclique, comme l'illustre l'adoption progressive des crypto-actifs dans les véhicules d'épargne retraite américains.