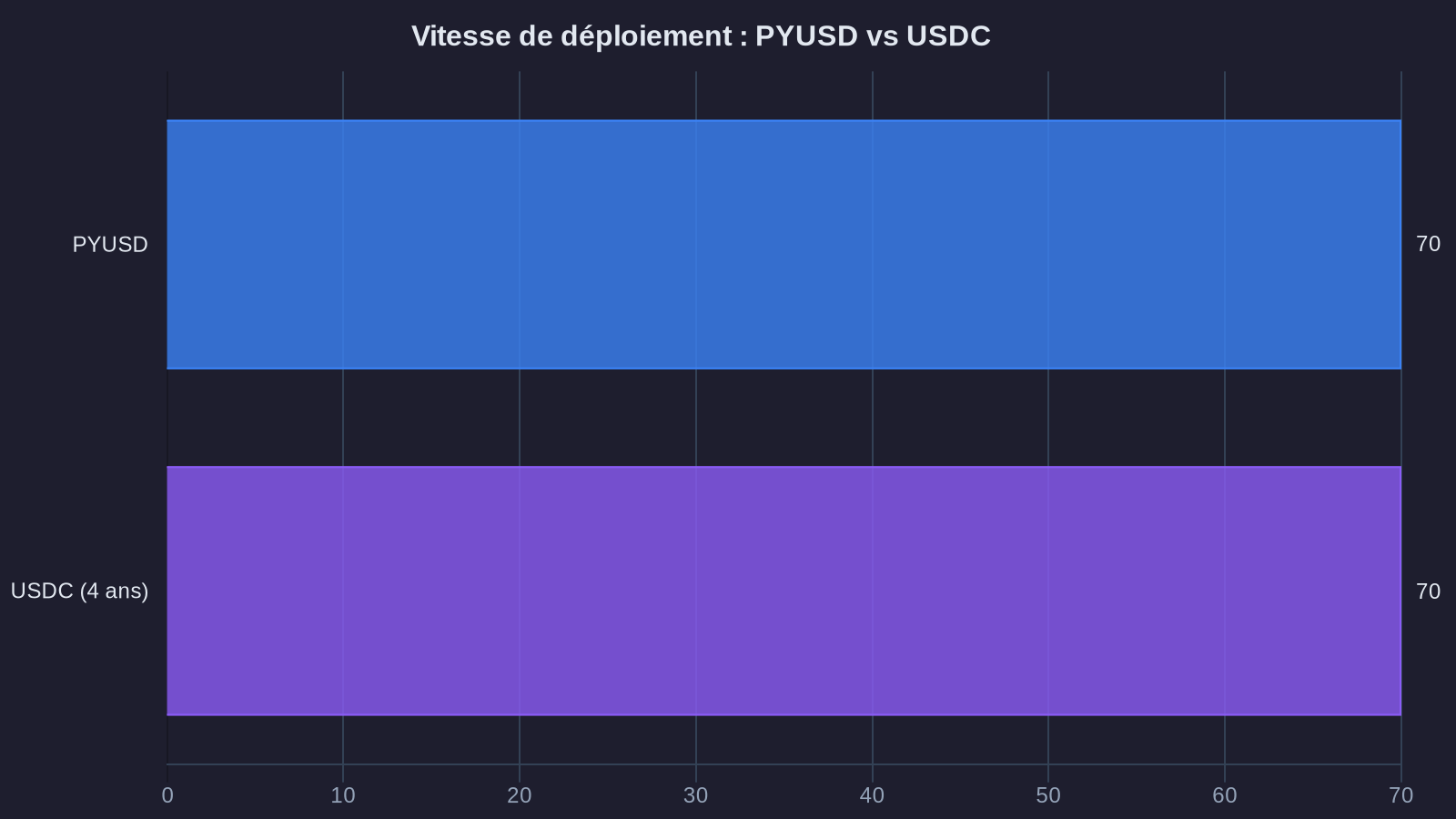

Le 17 mars 2025, PayPal a annoncé le déploiement de son stablecoin PYUSD dans 70 marchés simultanément. Une expansion à cette échelle est inédite pour un actif crypto émis par une entreprise privée. Pour contextualiser : USDC de Circle a mis 4 ans pour atteindre une couverture équivalente. PYUSD le fait en quelques mois, marquant un tournant dans l'adoption mondiale des paiements blockchain.

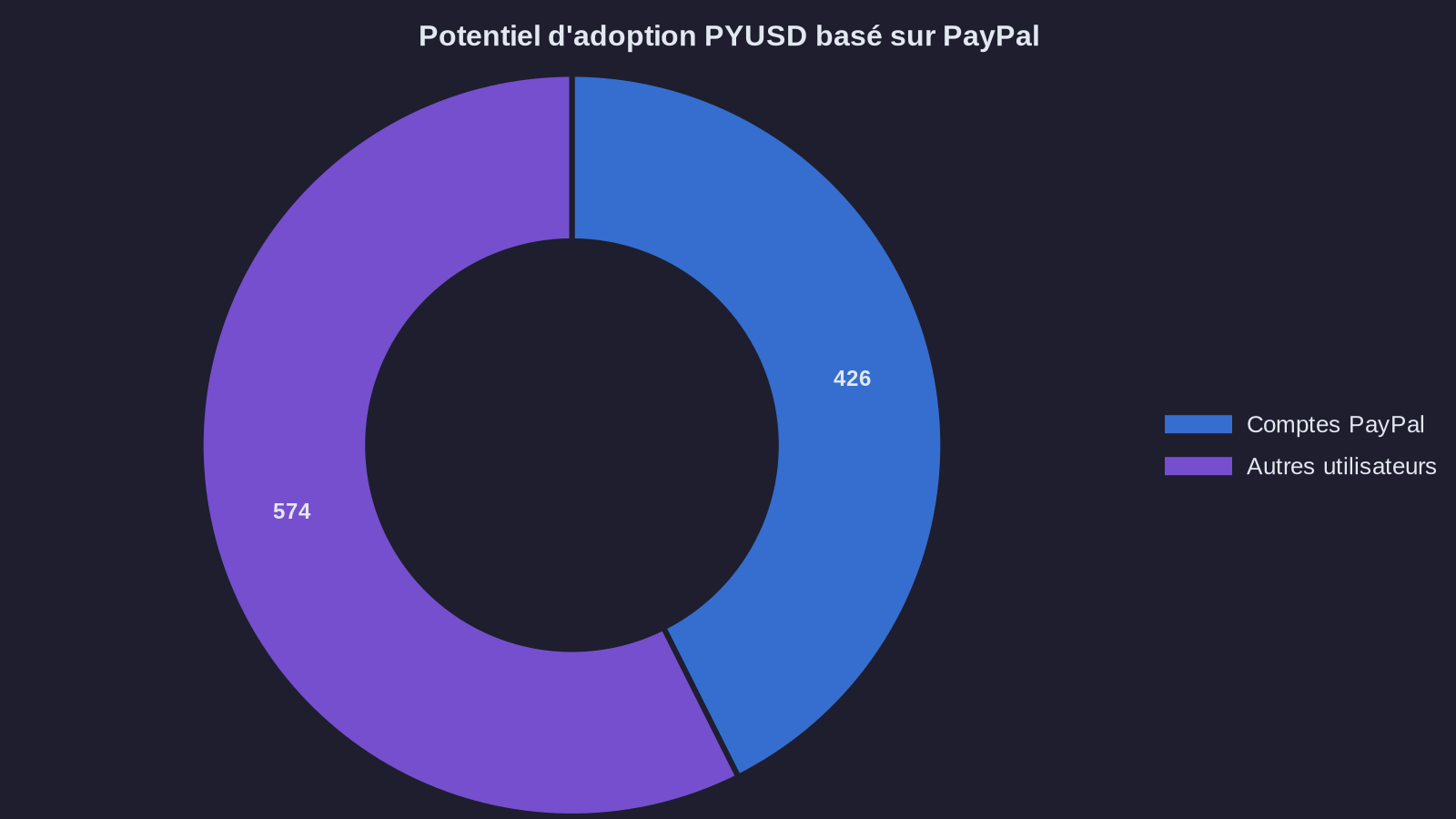

Ce qui rend cette annonce stratégique, c'est la base d'utilisateurs. PayPal compte 426 millions de comptes actifs dans le monde. Même si seule une fraction adopte PYUSD, on parle d'un potentiel de plusieurs dizaines de millions d'utilisateurs exposés à un stablecoin en quelques trimestres. Aucun acteur crypto natif ne dispose d'une telle force de frappe commerciale.

La question n'est plus de savoir si les stablecoins vont devenir mainstream. Elle est de savoir qui va contrôler cette infrastructure monétaire : les géants du paiement traditionnel ou les protocoles décentralisés.

Une stratégie d'adoption différente des acteurs crypto natifs

PayPal ne cherche pas à convaincre des early adopters crypto. L'entreprise s'appuie sur une base utilisateur existante, habituée à son interface, et intègre PYUSD directement dans les flux de paiement classiques. Pas besoin de wallet externe, pas de seed phrase à gérer, pas de gas fees incompréhensibles. L'utilisateur lambda ne sait même pas qu'il utilise un stablecoin.

Cette approche contraste radicalement avec celle d'USDC ou d'USDT, qui se sont développés par les exchanges et les protocoles DeFi. Ces stablecoins ont conquis le marché crypto, mais peinent à sortir de cet écosystème. PYUSD vise directement le commerce électronique, les transferts internationaux et les paiements peer-to-peer — des cas d'usage où PayPal est déjà dominant.

Les chiffres parlent : depuis son lancement en août 2023, PYUSD affiche une capitalisation de 1,2 milliard de dollars au 18 mars 2025 (+340% sur 6 mois). C'est encore loin des 38 milliards d'USDC ou des 140 milliards d'USDT, mais la trajectoire est claire. Et surtout, PYUSD enregistre un taux d'utilisation dans les transactions réelles supérieur à la moyenne des stablecoins : 68% de l'offre en circulation a été déplacée au moins une fois dans les 30 derniers jours, contre 42% pour USDC.

PayPal dispose également d'un avantage réglementaire. L'entreprise est déjà licenciée dans la plupart des juridictions où elle opère. Elle n'a pas besoin de négocier des autorisations spécifiques pour émettre PYUSD, contrairement à Circle qui doit justifier chaque nouvelle expansion auprès de régulateurs locaux. Cette infrastructure de conformité existante permet un déploiement accéléré.

Les 70 marchés : géographie et implications stratégiques

PayPal a ciblé prioritairement l'Europe, l'Asie-Pacifique et l'Amérique latine. Des marchés où les transferts transfrontaliers coûtent cher (entre 5% et 12% en moyenne) et où les populations non bancarisées ou sous-bancarisées représentent un potentiel énorme. Dans ces régions, PYUSD n'est pas qu'un gadget crypto : c'est une alternative viable aux circuits bancaires traditionnels.

Prenons l'exemple du corridor États-Unis/Philippines, l'un des plus actifs au monde en termes de remittances (35 milliards de dollars en 2024). Un transfert classique via Western Union ou MoneyGram coûte en moyenne 8,2% de frais. Avec PYUSD, PayPal annonce des frais plafonnés à 1,5% pour les conversions dollar/peso, avec un règlement en moins de 10 minutes. Si ce modèle fonctionne, il déstabilise un secteur entier.

L'Europe est également stratégique. Avec l'entrée en vigueur progressive du règlement MiCA (Markets in Crypto-Assets), les stablecoins doivent répondre à des exigences strictes en termes de réserves, d'audit et de transparence. PayPal a anticipé cette réglementation et structure PYUSD pour être conforme dès le départ. À l'inverse, Tether (USDT) fait face à des incertitudes croissantes sur sa conformité MiCA, ce qui ouvre une brèche pour PYUSD auprès des utilisateurs européens cherchant un stablecoin régulé.

En Asie, la stratégie est plus nuancée. PayPal reste marginal dans des pays comme la Chine ou l'Inde, où Alipay, WeChat Pay et UPI dominent. Mais dans des marchés secondaires (Vietnam, Thaïlande, Malaisie), où PayPal a déjà une présence établie via le e-commerce, PYUSD peut s'imposer comme le stablecoin de référence pour les paiements internationaux.

Le défi pour les stablecoins décentralisés

L'offensive de PayPal pose une question existentielle aux protocoles décentralisés : comment concurrencer une infrastructure qui combine puissance financière, conformité réglementaire et base utilisateur massive ?

Les stablecoins algorithmiques ou décentralisés (DAI, FRAX, etc.) reposent sur des mécanismes de collatéralisation complexes et des gouvernances communautaires. Ils offrent une résistance à la censure et une neutralité que PYUSD ne pourra jamais garantir. Mais cette décentralisation a un coût : une volatilité résiduelle, une liquidité fragmentée et une expérience utilisateur encore trop technique pour le grand public.

DAI, le stablecoin décentralisé de MakerDAO, affiche une capitalisation stable autour de 5 milliards de dollars depuis 2023. Il n'a pas réussi à capter la croissance explosive du marché des stablecoins, qui a doublé sur la même période. La raison : DAI reste confiné aux utilisateurs DeFi avancés, alors que les nouveaux entrants se tournent vers USDC, USDT ou désormais PYUSD.

L'autre enjeu est la centralisation des réserves. PYUSD est adossé à des bons du Trésor américain et des dépôts bancaires, audités mensuellement par Paxos. Mais PayPal conserve le contrôle total sur l'émission, le gel de comptes et la conformité aux sanctions. Un utilisateur PYUSD accepte implicitement qu'une entreprise privée puisse bloquer ses fonds à tout moment. C'est acceptable pour des paiements e-commerce, beaucoup moins pour des réserves de valeur ou des usages sensibles.

Les protocoles décentralisés doivent donc choisir leur bataille. Soit ils visent l'adoption mainstream et acceptent des compromis sur la décentralisation (c'est la voie de Circle avec USDC, qui se rapproche de plus en plus d'un modèle semi-centralisé). Soit ils assument leur positionnement de niche, comme infrastructure financière résistante à la censure pour des cas d'usage spécifiques : protection contre l'inflation dans les pays à monnaie instable, contournement des sanctions, financement de projets sensibles.

Ce que ForYield en pense

L'expansion de PYUSD dans 70 marchés est un signal clair : les stablecoins ne sont plus un produit de niche crypto, mais une infrastructure monétaire en cours de standardisation. Pour les portefeuilles que nous gérons chez ForYield, cela implique une réévaluation des expositions.

Nous surveillons trois impacts directs. D'abord, la liquidité : l'augmentation de l'offre de stablecoins renforce la profondeur des marchés crypto et facilite les arbitrages entre protocoles de yield farming. Ensuite, la régulation : l'entrée de PayPal légitime les stablecoins auprès des régulateurs, ce qui pourrait accélérer l'approbation de nouveaux produits dérivés ou ETF indexés sur des paniers de stablecoins. Enfin, la concurrence : si PYUSD capte une part significative des volumes de trading actuellement dominés par USDT, cela pourrait fragiliser la position de Tether et créer des opportunités d'arbitrage entre stablecoins.

Nous avons ajusté nos allocations en conséquence. Une partie des positions auparavant concentrées sur USDC a été diversifiée vers PYUSD, notamment pour les stratégies exploitant les écarts de rendement entre protocoles Ethereum et Solana (PYUSD est déployé sur les deux réseaux). Nous restons prudents sur Tether, dont la conformité réglementaire reste floue en Europe post-MiCA.

L'action de la semaine : si vous utilisez PayPal pour vos paiements internationaux, testez PYUSD sur un transfert réel. Comparez les frais et le délai avec votre méthode habituelle. Les données terrain valent mieux que les annonces marketing.