Un phénomène inhabituel traverse actuellement les marchés crypto : des tokens émis lors de levées de fonds privées se négocient sur des plateformes secondaires avec des décotes atteignant 90% par rapport à leur valorisation initiale. Des projets valorisés à plusieurs milliards lors de leurs tours de table voient leurs tokens échangés pour une fraction de leur prix d'émission.

Cette situation interpelle. On pourrait y voir une opportunité d'arbitrage massive, une entrée à prix cassé dans des projets soutenus par des fonds prestigieux. La réalité est sensiblement plus nuancée, et comprendre les mécanismes à l'œuvre devient indispensable pour qui envisage de se positionner sur ces actifs du marché secondaire crypto.

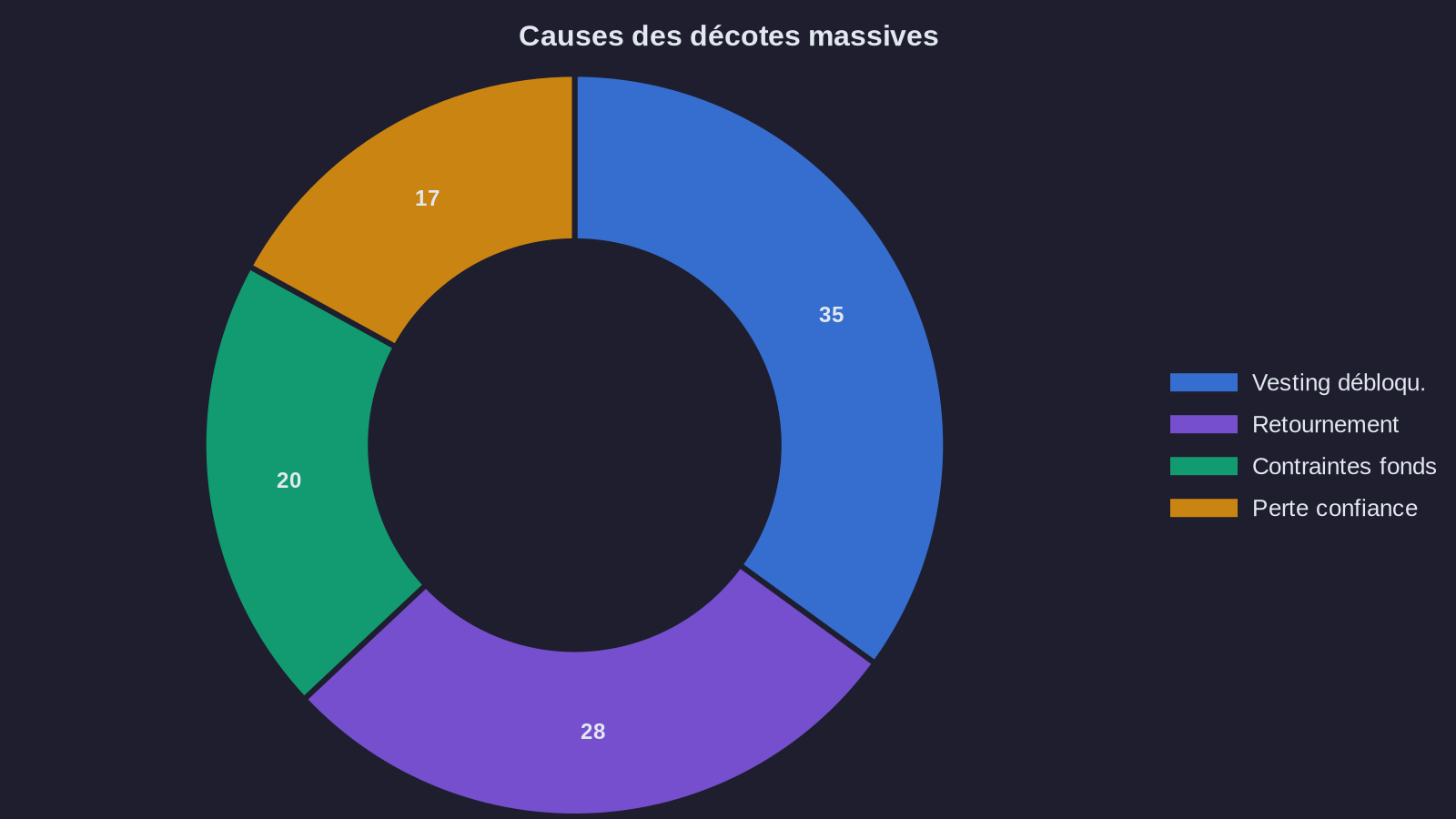

L'anatomie d'une décote : comment en arrive-t-on à 90% sur les tokens secondary market ?

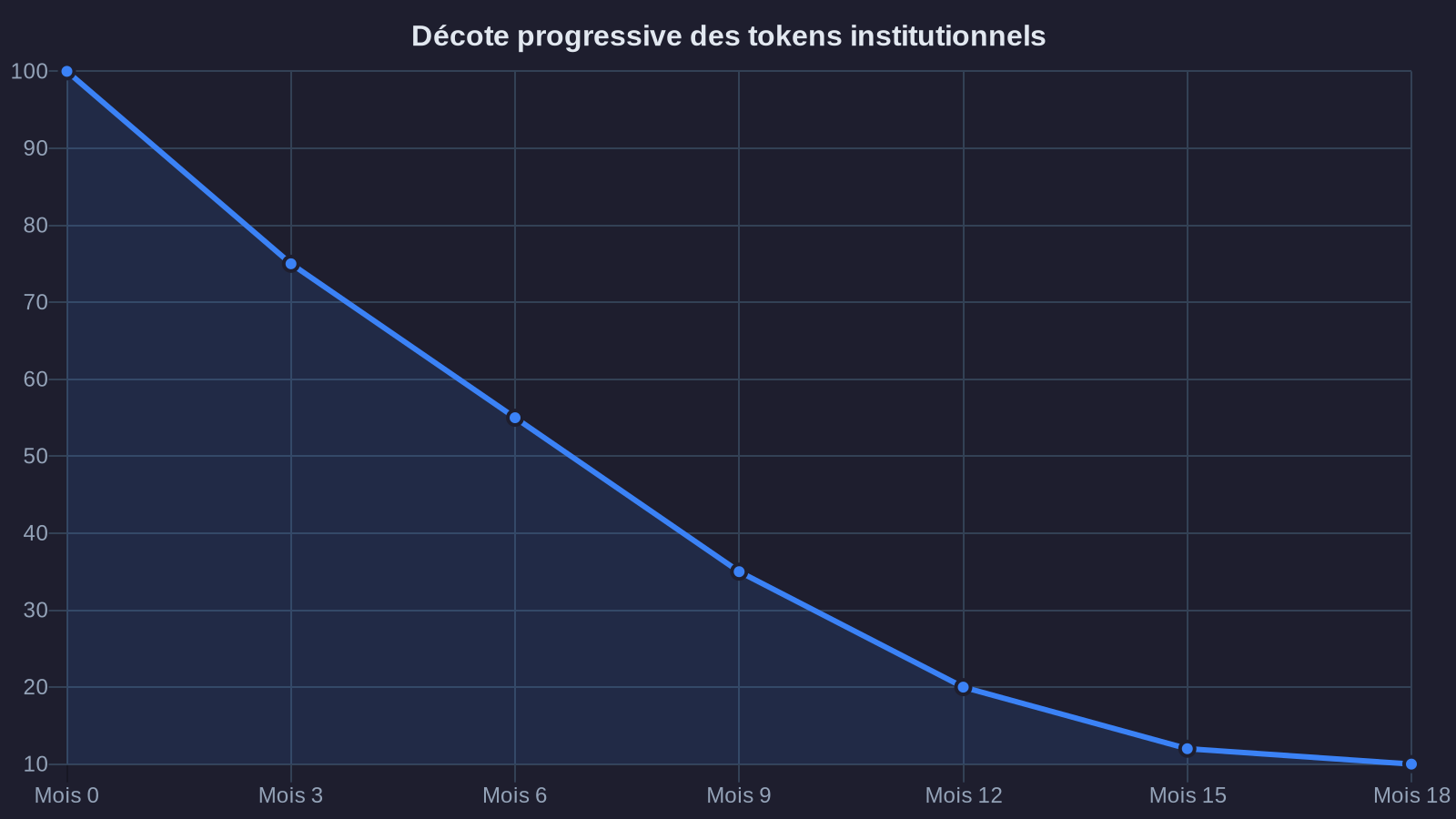

Pour saisir l'ampleur du phénomène, il faut d'abord comprendre le cycle de vie typique d'un token institutionnel. Un projet lève des fonds auprès d'investisseurs qualifiés lors de tours privés (seed, série A, série B), souvent avec des valorisations agressives portées par l'enthousiasme du marché haussier. Ces tokens sont assortis de périodes de vesting : les investisseurs ne peuvent les revendre immédiatement, mais progressivement sur plusieurs années.

Le problème surgit lorsque le marché se retourne. Les investisseurs institutionnels qui ont participé à ces tours se retrouvent bloqués avec des positions illiquides, acquises à des valorisations désormais irréalistes. Certains fonds, soumis à des contraintes de liquidité ou des rachats d'investisseurs, cherchent à sortir avant même le déblocage complet de leurs tokens.

C'est là qu'interviennent les plateformes de marché secondaire comme Securitize, tZERO ou des courtiers OTC spécialisés. Ces acteurs facilitent les transactions de gré à gré entre vendeurs pressés et acheteurs opportunistes. Le déséquilibre entre offre et demande, couplé à l'absence de liquidité publique, crée des conditions propices à des décotes spectaculaires.

Prenons un exemple concret : un fonds a participé à un tour de table valorisant un projet à 10 milliards de dollars, acquérant des tokens à 5 dollars pièce. Dix-huit mois plus tard, le marché crypto a chuté de 70%, et le projet n'a pas encore lancé son réseau principal. Le fonds, confronté à des demandes de rachat de ses propres investisseurs, doit lever du cash. Il propose ses tokens à 0,50 dollar sur le marché secondaire, soit une décote de 90%.

Les risques cachés derrière l'opportunité de valuation arbitrage

Face à une telle décote, la tentation est grande de se positionner. Après tout, ces projets ont convaincu des fonds réputés, disposent de trésoreries conséquentes et travaillent avec des équipes expérimentées. Le raisonnement semble rationnel : si le projet réussit, le potentiel de revalorisation est colossal.

Plusieurs éléments tempèrent cet optimisme. D'abord, la valorisation initiale elle-même pose question. Dans un marché haussier euphorique, les tours de table crypto atteignent régulièrement des multiples déconnectés de toute fondamentale. Un projet pré-produit valorisé à plusieurs milliards reflète davantage l'appétit spéculatif du moment qu'une évaluation rigoureuse du potentiel économique.

La décote de 90% pourrait donc simplement ramener le prix à une valorisation plus réaliste, voire encore surévaluée. On observe ce phénomène dans d'autres secteurs : pensez aux valorisations des licornes tech en 2021, suivies des corrections massives de 2022-2023. Le marché secondaire crypto anticipe souvent ces réajustements.

Ensuite, la concentration de la détention pose un risque structurel majeur. Les tokens détenus par quelques investisseurs institutionnels créent une épée de Damoclès permanente. Lorsque les périodes de vesting arrivent à échéance, ces acteurs peuvent déverser des volumes considérables sur le marché, écrasant le prix. Ce risque de «déverrouillage» (unlock) est systématiquement sous-estimé par les acheteurs sur le marché secondaire.

On constate ce mécanisme de manière récurrente : un token s'échange à bas prix pendant des mois sur le marché secondaire, puis chute encore de 50 à 80% lors de son listing public, submergé par la pression vendeuse des investisseurs initiaux qui cherchent à sortir. La décote secondaire ne protège absolument pas de ce risque.

Le piège de l'illiquidité prolongée

Acquérir des tokens sur le marché secondaire implique souvent d'accepter les mêmes contraintes de vesting que les vendeurs. On n'achète pas un actif libre de toute restriction, mais une position soumise à un calendrier de déblocage progressif. Autrement dit, on prend le risque de valorisation sans bénéficier de la liquidité.

Cette situation crée un décalage asymétrique : le vendeur obtient de la liquidité immédiate (certes avec une décote), tandis que l'acheteur hérite de l'illiquidité. Si le projet déçoit ou si le marché se dégrade davantage, l'acheteur se retrouve piégé sans possibilité de sortie rapide. Le marché secondaire lui-même devient illiquide pour ces positions «discount», créant un effet de double peine.

Implications pour les stratégies de rendement DeFi

Pour les investisseurs qui structurent des stratégies de rendement sur crypto-actifs, ces opportunités de marché secondaire soulèvent des questions spécifiques. La décote massive peut sembler attractive dans une logique de diversification ou de prise de participation stratégique. Mais l'intégration de ces positions dans un portefeuille demande une rigueur particulière, notamment face aux nouvelles alternatives de rendement en DeFi.

D'abord, la valorisation elle-même devient problématique. Comment marquer ces actifs dans un book ? À quel prix : celui du dernier tour de table, celui du marché secondaire, une valorisation interne ? Les écarts peuvent atteindre des facteurs multiplicateurs considérables. Cette incertitude de valorisation complique la gestion du risque et la communication envers les investisseurs.

Ensuite, la corrélation avec le marché global reste élevée. Ces tokens, aussi décotés soient-ils, suivent généralement les mouvements de Bitcoin et d'Ethereum. Lorsque le marché crypto plonge, ces positions subissent la même pression, voire amplifiée par leur moindre liquidité. L'espoir d'une décorrélation grâce à la décote initiale se révèle souvent illusoire.

Certaines stratégies peuvent néanmoins tirer parti de ces anomalies, mais avec des garde-fous stricts. On peut envisager des positions de taille limitée (1 à 3% d'un portefeuille diversifié), dans des projets dont les fondamentaux techniques et l'avancement du développement sont vérifiables. L'accent doit porter sur la capacité du projet à générer de la valeur économique réelle, pas uniquement sur la décote par rapport à une valorisation peut-être fantasmée.

Le rôle des données on-chain dans l'analyse de crypto token pricing inefficiency

Une approche rigoureuse intègre l'analyse des métriques on-chain lorsque le projet a déjà un réseau actif. Volume de transactions, croissance des adresses uniques, activité des développeurs, verrouillage dans des protocoles DeFi : ces indicateurs donnent une vision concrète de l'adoption réelle, au-delà des promesses du pitch deck.

Pour les projets pré-lancement, l'analyse se concentre sur les jalons de développement : respect du calendrier technique, qualité du code (audits, activité GitHub), partenariats effectivement opérationnels versus simples annonces. Cette diligence devient d'autant plus critique que la décote peut masquer des signaux d'alerte que les investisseurs institutionnels ont détectés.

Vers une maturation du marché secondaire crypto

Ce phénomène de décotes massives traduit une phase de transition du marché crypto. On passe progressivement d'un écosystème dominé par la spéculation pure à un environnement où les valorisations se confrontent à des exigences de création de valeur tangible. Les investisseurs institutionnels qui ont sur-payé pendant l'euphorie digèrent aujourd'hui leurs erreurs d'allocation, comme l'illustre l'évolution des positions crypto des acteurs financiers traditionnels.

Cette correction crée des distorsions temporaires, dont certaines représentent effectivement des opportunités. Mais l'opportunité réside rarement dans l'achat aveugle de tout ce qui affiche une décote importante. Elle se trouve dans l'identification minutieuse des projets dont les fondamentaux justifient une revalorisation future, indépendamment du prix payé par les tours précédents.

Les plateformes de marché secondaire elles-mêmes évoluent vers davantage de transparence et de structuration. On voit émerger des standards de reporting, des mécanismes de découverte de prix plus sophistiqués, et une professionnalisation des intermédiaires. Cette maturation devrait progressivement réduire les écarts de valorisation les plus aberrants, tout en maintenant une prime d'illiquidité légitime.

Pour les acteurs qui construisent des stratégies de rendement diversifiées sur crypto-actifs, le marché secondaire représente une source complémentaire d'exposition, à condition d'accepter ses contraintes spécifiques. L'horizon d'investissement doit s'étendre à plusieurs années, la taille des positions rester contenue, et la sélection reposer sur une analyse fondamentale rigoureuse plutôt que sur la seule attractivité de la décote affichée. Le prix d'entrée ne garantit jamais le succès d'un investissement : c'est la qualité de l'actif sous-jacent qui fait la différence sur la durée.