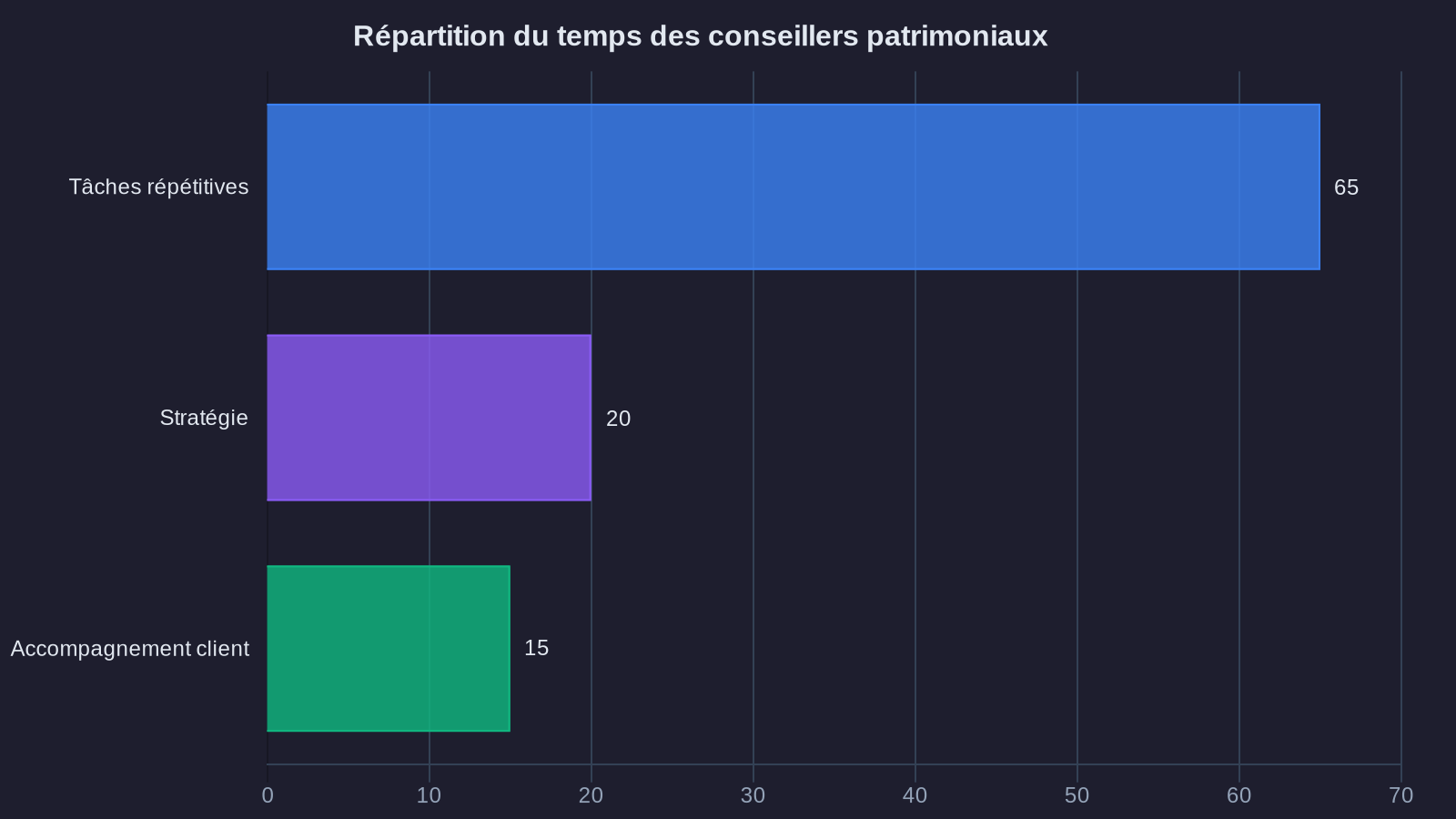

En 2026, un gérant de patrimoine qui analyserait manuellement chaque rapport trimestriel, chaque mouvement de marché et chaque opportunité d'allocation passerait ses journées à collecter de la donnée plutôt qu'à prendre des décisions. C'est exactement ce qui se produit dans de nombreux cabinets : les conseillers patrimoniaux passent 60 à 70% de leur temps sur des tâches d'analyse répétitives, au détriment de la stratégie et de l'accompagnement client.

Les agents IA pour l'automatisation des pipelines d'investissement — ces programmes autonomes capables d'exécuter des workflows complexes sans intervention humaine — changent la donne. Pas en remplaçant le jugement humain, mais en automatisant les pipelines d'analyse et d'allocation qui, jusqu'ici, mobilisaient un temps considérable. La différence entre un cabinet qui intègre ces outils et un autre qui reste sur des processus manuels ? Un avantage compétitif de plusieurs semaines sur la prise de décision.

Ce qu'un agent IA fait vraiment dans un processus d'investissement

Un agent IA n'est pas un chatbot qui répond à vos questions. C'est un système qui exécute des tâches séquentielles de manière autonome, en suivant des règles définies et en s'adaptant au contexte. Dans le domaine de l'investissement, cela signifie qu'il peut orchestrer un pipeline complet : récupération des données de marché, nettoyage, calcul d'indicateurs, détection d'anomalies, génération de recommandations d'allocation, et même exécution d'ordres sur des plateformes compatibles.

Prenons un exemple concret. Vous gérez un portefeuille diversifié avec une allocation cible de 60% actions, 30% obligations, 10% crypto-actifs. Chaque semaine, les marchés évoluent. Votre allocation dérive. Un agent IA peut monitorer cette dérive en temps réel, calculer les écarts par rapport à votre allocation stratégique, et vous proposer — ou exécuter automatiquement, selon vos paramètres — les ordres de rééquilibrage nécessaires. Ce qui prenait deux heures d'analyse manuelle chaque semaine devient un processus continu, sans friction.

L'intérêt ne se limite pas au rééquilibrage. Un agent peut également surveiller les rendements de vos produits structurés, comparer en temps réel les taux de vos comptes à terme avec les alternatives du marché (fonds monétaires, stablecoins rémunérés), et vous alerter dès qu'une opportunité d'arbitrage apparaît. Sur un patrimoine de 500 000€, ce type de réactivité peut générer entre 5 000 et 15 000€ de rendement additionnel annuel, simplement en optimisant le placement de la trésorerie dormante.

Automatiser les workflows d'analyse : du signal au trade

La vraie valeur d'un agent IA réside dans sa capacité à transformer un flux de données brutes en décisions actionnables. Sur les marchés financiers, l'information circule en continu : publications de résultats, variations de spreads obligataires, mouvements de liquidité sur les pools DeFi, évolution des corrélations entre actifs. Traiter manuellement cette masse d'information relève de l'impossible.

Un agent IA peut ingérer ces flux, les structurer, appliquer des filtres (volatilité, liquidité, rendement ajusté du risque), puis déclencher des alertes ou des actions selon des seuils prédéfinis. Imaginez un pipeline qui surveille en permanence 200 fonds obligataires européens. Dès qu'un fonds affiche un rendement de 4,5% avec une duration inférieure à 3 ans et une notation minimum AA-, l'agent vous envoie une recommandation détaillée, avec historique de performance, analyse du risque de crédit et simulation d'impact sur votre portefeuille global.

Ce qui différencie un agent IA d'un simple script, c'est sa capacité à comprendre le contexte. Si les taux directeurs de la BCE augmentent de 50 points de base, l'agent ajuste automatiquement ses critères de sélection obligataire. Si la volatilité du Bitcoin dépasse 80%, il réduit temporairement l'exposition recommandée sur les crypto-actifs. Ces ajustements, qui nécessiteraient des heures de paramétrage manuel, sont gérés de manière autonome.

Allocation data-driven : quand les pipelines de données pilotent la stratégie

L'allocation d'actifs repose traditionnellement sur des modèles statiques : 60/40 actions-obligations, allocation par âge (100 moins votre âge en actions), ou profils de risque standardisés. Ces approches fonctionnent, mais elles ignorent une réalité : votre situation patrimoniale évolue en permanence. Vos revenus changent, votre horizon d'investissement se raccourcit, les corrélations entre actifs se modifient.

Une allocation data-driven s'appuie sur l'analyse continue de votre patrimoine réel et des conditions de marché. Un agent IA peut croiser vos flux de trésorerie (revenus locatifs, dividendes, salaires), votre exposition globale (immobilier, liquidités, actifs financiers), et les métriques de marché (volatilité, rendements anticipés, primes de risque) pour calculer une allocation optimale à votre situation actuelle.

Concrètement, cela donne ce type de recommandation : "Compte tenu de votre trésorerie actuelle de 80 000€, de la baisse récente des taux obligataires (OAT 10 ans à 2,8%) et de la surperformance de votre portefeuille actions (+12% YTD), nous recommandons un rééquilibrage avec 40 000€ en fonds obligataires européens duration 5 ans, 20 000€ en fonds monétaire pour maintenir votre réserve de précaution, et 20 000€ en stablecoins rémunérés à 5,2% sur protocole audité."

Ce niveau de personnalisation, actualisé en temps réel, était jusqu'ici réservé aux family offices et aux portefeuilles supérieurs à 5 millions d'euros. Les agents IA le rendent accessible dès 100 000€ de patrimoine financier, avec une fréquence d'ajustement hebdomadaire au lieu de trimestrielle.

Cas d'usage concret : automatisation d'une stratégie de rendement multi-actifs

Prenons un cas pratique. Vous disposez de 200 000€ à placer, avec un objectif de rendement net de 5% annuel et une tolérance au risque modérée. Vous souhaitez diversifier entre finance traditionnelle et DeFi, sans y passer 10 heures par semaine. Un agent IA peut orchestrer cette stratégie de bout en bout.

Étape 1 : Construction du pipeline de données

L'agent se connecte à vos comptes (via API bancaires et wallets blockchain). Il récupère quotidiennement les soldes, les positions, les rendements réalisés. Il agrège également les données de marché : taux des fonds euros, rendements des ETF obligataires, APY des protocoles DeFi (Aave, Compound, Maker), spreads de crédit.

Étape 2 : Allocation initiale optimisée

Sur la base de vos contraintes (liquidité minimale de 20 000€, exposition crypto plafonnée à 15%, duration obligataire inférieure à 4 ans), l'agent calcule une allocation de départ :

- 60 000€ en fonds obligataires diversifiés (rendement anticipé : 3,8%)

- 80 000€ en ETF actions world hedgé euro (rendement anticipé dividendes : 2,5%)

- 30 000€ en stablecoins sur protocoles de lending (rendement : 5,5%)

- 30 000€ en fonds monétaire (rendement : 3,2%, réserve de liquidité)

Rendement global anticipé : 3,95% hors plus-values, soit environ 7 900€ annuels avant fiscalité.

Étape 3 : Monitoring et rééquilibrage automatique

Chaque semaine, l'agent analyse les dérives d'allocation. Si la part actions dépasse 42% (seuil défini), il déclenche un ordre de vente partielle et réalloue vers les obligations ou les stablecoins selon les rendements relatifs. Si un protocole DeFi voit son TVL chuter de plus de 30% ou subit un exploit, l'agent retire automatiquement les fonds et les replace sur un protocole de repli.

Étape 4 : Optimisation fiscale

En fin d'année, l'agent identifie les opportunités de loss harvesting (vente de positions en moins-value pour compenser des plus-values réalisées) et optimise le calendrier de cession pour minimiser la flat tax. Sur un patrimoine de 200 000€ avec un turnover de 20%, cela représente une économie fiscale potentielle de 800 à 1 500€ par an.

Les limites et points de vigilance

L'automatisation ne résout pas tout. Un agent IA reste un outil, dont la qualité dépend de la pertinence des règles qu'on lui donne. Si votre modèle d'allocation repose sur des hypothèses fausses (corrélations historiques qui ne tiennent plus, sous-estimation de la volatilité crypto), l'agent exécutera fidèlement... une mauvaise stratégie.

Trois écueils à éviter absolument :

L'excès d'optimisation. Un agent peut rééquilibrer trop souvent, générant des frais de transaction qui annulent le gain de rendement. Sur un portefeuille de 100 000€, un rééquilibrage hebdomadaire coûte entre 50 et 150€ par mois en frais (courtage, spread, gas fees sur blockchain). Il faut définir des seuils de déclenchement pertinents (au moins 5% de dérive ou 2 000€ d'écart minimum).

La dépendance aux données. Un agent IA n'a aucune intuition, aucun recul stratégique. Si les données d'entrée sont biaisées (par exemple, des rendements DeFi affichés avant déduction des frais de gas), les recommandations seront faussées. La qualité du pipeline de données est critique.

L'illusion de contrôle total. Automatiser ne signifie pas déléguer aveuglément. Vous devez régulièrement auditer les décisions de l'agent, vérifier que les allocations restent cohérentes avec vos objectifs à long terme, et ajuster les paramètres en fonction de l'évolution de votre situation personnelle (changement de revenus, projet immobilier, transmission).

Ce que cela signifie pour votre patrimoine

L'automatisation des workflows d'investissement par agents IA n'est plus une expérimentation réservée aux hedge funds. Les outils existent, les API sont disponibles, et les coûts de mise en œuvre deviennent accessibles dès 100 000€ de patrimoine financier. Ce qui change concrètement ? La capacité à exploiter des opportunités de marché en temps réel, à maintenir une allocation optimale en continu, et à libérer du temps pour se concentrer sur les décisions stratégiques plutôt que sur l'exécution.

Pour un investisseur qui gère activement son patrimoine, l'automatisation peut générer entre 0,5 et 1,5 point de rendement additionnel annuel, simplement en optimisant les arbitrages, en réduisant les périodes de cash drag (trésorerie non investie), et en saisissant les écarts de taux entre produits équivalents. Sur 200 000€, cela représente 1 000 à 3 000€ par an, soit largement de quoi amortir le coût d'un agent IA (entre 100 et 500€ mensuels selon la complexité).

Mais l'enjeu principal n'est pas seulement le rendement. C'est la sérénité. Savoir que votre allocation est surveillée 24/7, que les dérives sont corrigées automatiquement, que les risques extrêmes (krach, exploit DeFi, défaut d'émetteur) déclenchent des actions préventives. Votre patrimoine mérite cette rigueur. Les agents IA vous donnent les moyens de l'appliquer, sans y consacrer votre vie.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.