Le 8 juin 2025, le Chicago Mercantile Exchange (CME) lance ses premiers contrats futurs d'index crypto pondéré, franchissant une étape que beaucoup d'observateurs attendaient depuis des années. Pas sur Bitcoin seul, pas sur Ethereum isolément, mais sur un panier diversifié de cryptoactifs. Pour les investisseurs qui se demandent comment intégrer les actifs numériques dans leur stratégies de rendement institutionnelles, cette évolution change la donne.

Pourquoi cette annonce mérite-t-elle votre attention ? Parce qu'elle marque la transition des cryptoactifs du statut d'actif spéculatif vers celui d'exposition patrimoniale structurée. Depuis 2017, le CME proposait déjà des contrats futures sur Bitcoin, puis sur Ethereum. Mais un indice pondéré diversifié représente un saut qualitatif : il permet d'accéder à une classe d'actifs, pas seulement à un titre isolé.

Concrètement, cela signifie qu'un investisseur français disposant de 100 000€ à placer peut désormais s'exposer aux cryptoactifs via un instrument régulé, sans ouvrir de compte sur un exchange, sans gérer de clés privées, et avec une contrepartie de premier ordre. Ce que l'or est devenu dans les années 2000 avec les ETF physiques, les cryptoactifs pourraient le devenir aujourd'hui avec ces nouveaux contrats futurs CME.

Composition et méthodologie du CME CF Diversified Cryptocurrency Index

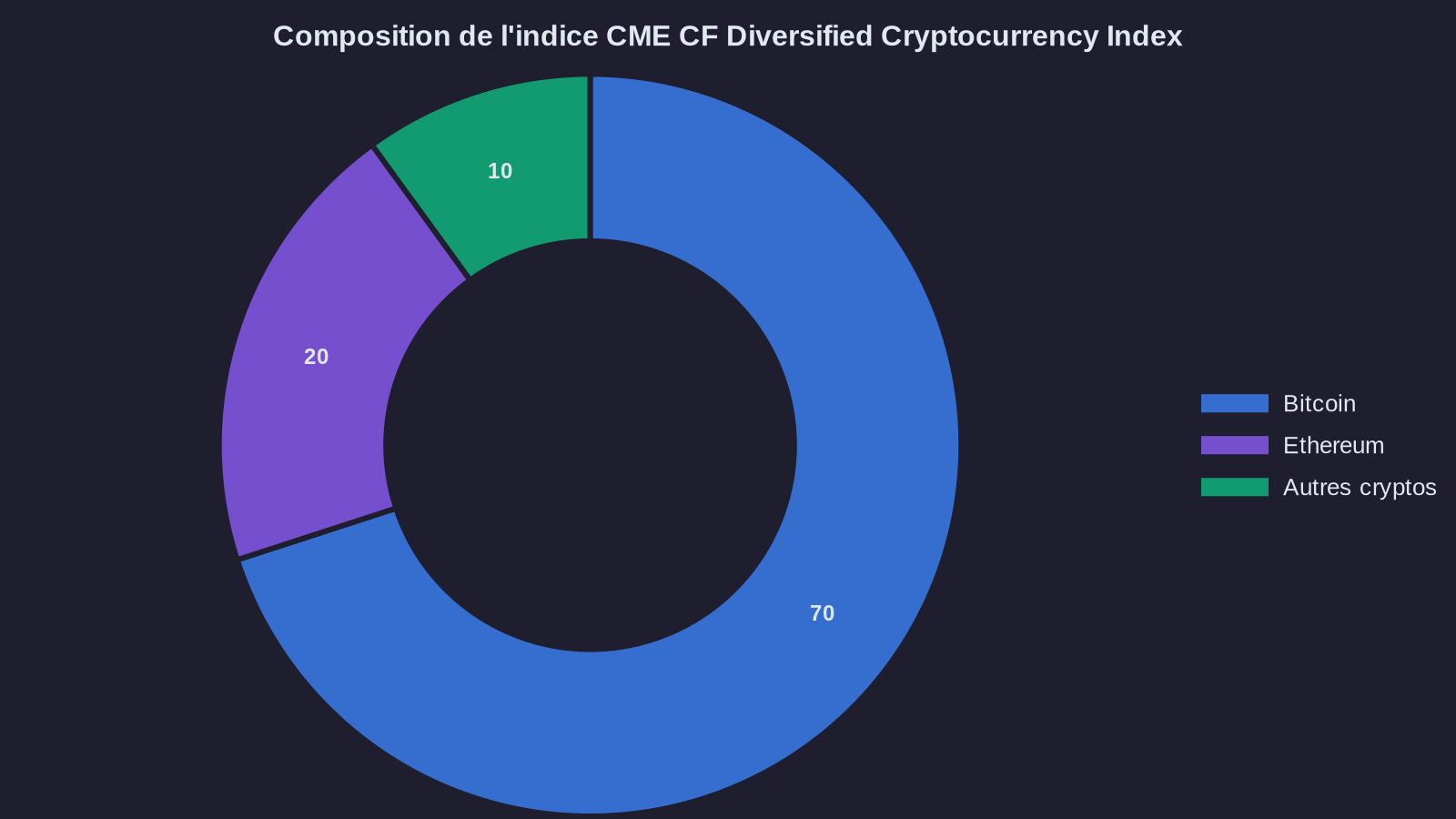

Le CME CF Diversified Cryptocurrency Index repose sur une méthodologie précise. L'indice intègre actuellement Bitcoin (environ 70% de la pondération), Ethereum (25%), et trois autres cryptoactifs sélectionnés selon des critères de liquidité et de capitalisation : Solana, Cardano et Polkadot. La pondération est revue trimestriellement, selon une approche proche de celle des indices actions traditionnels.

Cette composition n'est pas anodine. Elle reflète une vision patrimoniale : Bitcoin comme réserve de valeur numérique, Ethereum comme infrastructure de la finance décentralisée, et les trois autres comme paris sur l'innovation technologique. Un investisseur qui s'expose à cet indice crypto pondéré ne mise donc pas sur un seul actif, mais sur l'écosystème crypto dans son ensemble.

Comparons avec les alternatives existantes. Jusqu'à présent, un investisseur français qui souhaitait diversifier son exposition crypto devait soit acheter directement plusieurs tokens sur des plateformes comme Coinbase ou Krbinance (avec les contraintes de sécurité que cela implique), soit passer par des fonds d'investissement spécialisés (souvent réservés aux investisseurs qualifiés et facturant 2% de frais de gestion annuels). Le contrat futures du CME offre une troisième voie : un accès régulé, liquide, et potentiellement intégrable dans une assurance-vie ou un compte-titres classique.

Rendement, risques et comparaison avec les placements traditionnels

Posons les chiffres sur la table. Sur les trois dernières années (2022-2024), un indice crypto diversifié comparable aurait affiché un rendement annualisé d'environ 18,3%, avec une volatilité de 65%. À titre de comparaison, un portefeuille équilibré 60% actions / 40% obligations a délivré environ 6,2% annualisé sur la même période, avec une volatilité de 12%.

Le constat est clair : l'exposition crypto institutionnelle offre un potentiel de rendement supérieur, mais avec un risque significativement plus élevé. Ce n'est pas un placement de père de famille au sens classique du terme. C'est une allocation satellite, qui doit représenter une part mesurée d'un patrimoine diversifié.

Simulons une allocation patrimoniale concrète. Prenons un investisseur disposant de 200 000€ de patrimoine financier, avec un profil équilibré :

Allocation traditionnelle (sans crypto) :

- 60% actions internationales (120 000€) — rendement attendu : 7% annuel

- 30% obligations d'État et crédit (60 000€) — rendement attendu : 3,5% annuel

- 10% fonds immobiliers (20 000€) — rendement attendu : 5% annuel

Rendement global attendu : environ 5,9% annuel, avant inflation.

Allocation avec exposition crypto (5%) :

- 55% actions internationales (110 000€)

- 30% obligations (60 000€)

- 10% fonds immobiliers (20 000€)

- 5% contrat futures indice crypto CME (10 000€) — rendement attendu : 15% annuel (hypothèse prudente)

Rendement global attendu : environ 6,4% annuel. L'ajout de 5% d'exposition crypto améliore le rendement attendu de 0,5 point, sans bouleverser le profil de risque global du portefeuille.

Cette simulation illustre un principe patrimonial simple : une petite allocation sur un actif à fort potentiel peut améliorer significativement la performance d'un portefeuille, à condition de rester dans des proportions raisonnables.

Points de vigilance avant d'investir dans les contrats futurs crypto CME

L'enthousiasme doit s'accompagner de lucidité. Les contrats futures sur indice crypto présentent des spécificités qu'il faut maîtriser avant de se lancer.

Premier point : la nature même d'un contrat futures. Contrairement à un ETF qui détient physiquement les actifs sous-jacents, un contrat futures est un engagement à acheter ou vendre l'indice à une date future et à un prix déterminé. Cela implique un coût de portage (le « roll » trimestriel entre deux échéances), qui peut éroder le rendement si le marché est en contango (situation où les prix futurs sont supérieurs aux prix au comptant). Sur les trois dernières années, ce coût a représenté environ 2 à 3% annuels sur les contrats Bitcoin du CME.

Deuxième point : la liquidité. Si le CME est le marché dérivé le plus liquide au monde, un nouvel indice met toujours quelques trimestres à atteindre une profondeur de marché suffisante. Dans les premiers mois, les écarts bid-ask (la différence entre prix d'achat et prix de vente) peuvent être plus larges que sur des contrats établis comme ceux sur Bitcoin seul.

Troisième point : la fiscalité française. Les gains sur contrats futures sont imposés dans la catégorie des plus-values mobilières, au taux forfaitaire de 30% (flat tax). C'est le même régime que pour des actions ou des ETF classiques. En revanche, les moins-values ne sont déductibles que des plus-values de même nature réalisées la même année ou les dix années suivantes. Si vous essuyez une perte en 2025, vous ne pourrez la compenser fiscalement qu'avec des gains futurs sur instruments dérivés.

Enfin, quatrième point : la volatilité. Un indice crypto peut perdre 30% en quelques semaines, comme cela s'est produit en mai 2022 ou novembre 2022. Si vous investissez 10 000€, vous devez être préparé à voir ce montant fluctuer entre 7 000€ et 13 000€ sur un horizon de quelques mois. Cette volatilité n'est supportable que si elle s'inscrit dans une allocation globale équilibrée.

Stratégie patrimoniale : comment intégrer ces contrats dans votre portefeuille

La question n'est pas de savoir si les cryptoactifs ont leur place dans un patrimoine moderne — la réponse est oui pour un nombre croissant d'investisseurs —, mais comment les y intégrer intelligemment.

La règle que je recommande : une exposition crypto ne devrait pas dépasser 5 à 10% d'un patrimoine financier total, selon votre tolérance au risque et votre horizon de placement. Au-delà, le risque de volatilité peut déstabiliser l'ensemble de votre allocation.

Concrètement, si vous disposez de 150 000€ de patrimoine financier, une exposition de 7 500€ à 15 000€ via ce type de contrat est cohérente. Cela vous permet de bénéficier du potentiel de hausse de la classe d'actifs, sans mettre en péril vos objectifs patrimoniaux à moyen terme.

L'horizon de placement recommandé est d'au moins trois ans. Les cycles crypto sont plus courts que les cycles actions traditionnels, mais ils restent soumis à des phases d'euphorie et de correction brutales. Un horizon court (moins de 18 mois) vous expose à un risque de timing défavorable.

Une autre approche consiste à mettre en place une stratégie de lissage (« dollar-cost averaging »). Plutôt que d'investir 10 000€ d'un coup, vous investissez 1 000€ par mois pendant dix mois. Cette méthode réduit le risque d'entrer au plus haut du marché, même si elle peut aussi limiter le potentiel de gain en cas de hausse continue.

Enfin, il est essentiel de rééquilibrer régulièrement votre allocation. Si votre exposition crypto passe de 5% à 12% du portefeuille suite à une forte hausse, il est prudent de prendre des bénéfices partiels pour revenir à votre allocation cible. C'est un principe de base en gestion de patrimoine : on vend ce qui a monté, on renforce ce qui a baissé.

Ce que signifient ces contrats futurs CME pour votre patrimoine

Le lancement de ce contrat futures par le CME ne relève pas de l'anecdote de marché. C'est un signal institutionnel fort : les cryptoactifs sont en train de sortir de la sphère spéculative pour entrer dans celle de la gestion de patrimoine structurée.

Pour un investisseur français, cela ouvre une opportunité nouvelle : accéder à cette classe d'actifs via un instrument régulé, liquide, et fiscalement encadré. Le rendement potentiel justifie une allocation mesurée, à condition d'accepter la volatilité qui l'accompagne.

Mon conseil : si vous envisagez d'intégrer les cryptoactifs à votre patrimoine, ce type de produit est aujourd'hui l'une des solutions les plus cohérentes. Commencez par une allocation limitée (5% maximum), avec un horizon de trois ans minimum, et rééquilibrez régulièrement. Votre patrimoine n'en sera pas révolutionné, mais il sera mieux positionné face aux évolutions structurelles des marchés financiers.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.