HSBC et Standard Chartered viennent d'obtenir l'autorisation d'émettre des stablecoins à Hong Kong, devenant ainsi les premières institutions financières traditionnelles à franchir ce cap dans un cadre de régulation strict. Cette décision marque un tournant pour le secteur financier, mais surtout pour les entreprises qui cherchent des alternatives crédibles de gestion de leur trésorerie en monnaies numériques.

Pour un directeur financier, cette nouvelle pose une question concrète : faut-il considérer ces stablecoins bancaires différemment des options actuelles comme l'USDC ou l'USDT ? La réponse dépend de plusieurs facteurs que nous allons examiner, en gardant à l'esprit que toute exposition aux crypto-actifs comporte un risque de perte en capital et nécessite une réflexion approfondie sur la stratégie de trésorerie globale de l'entreprise.

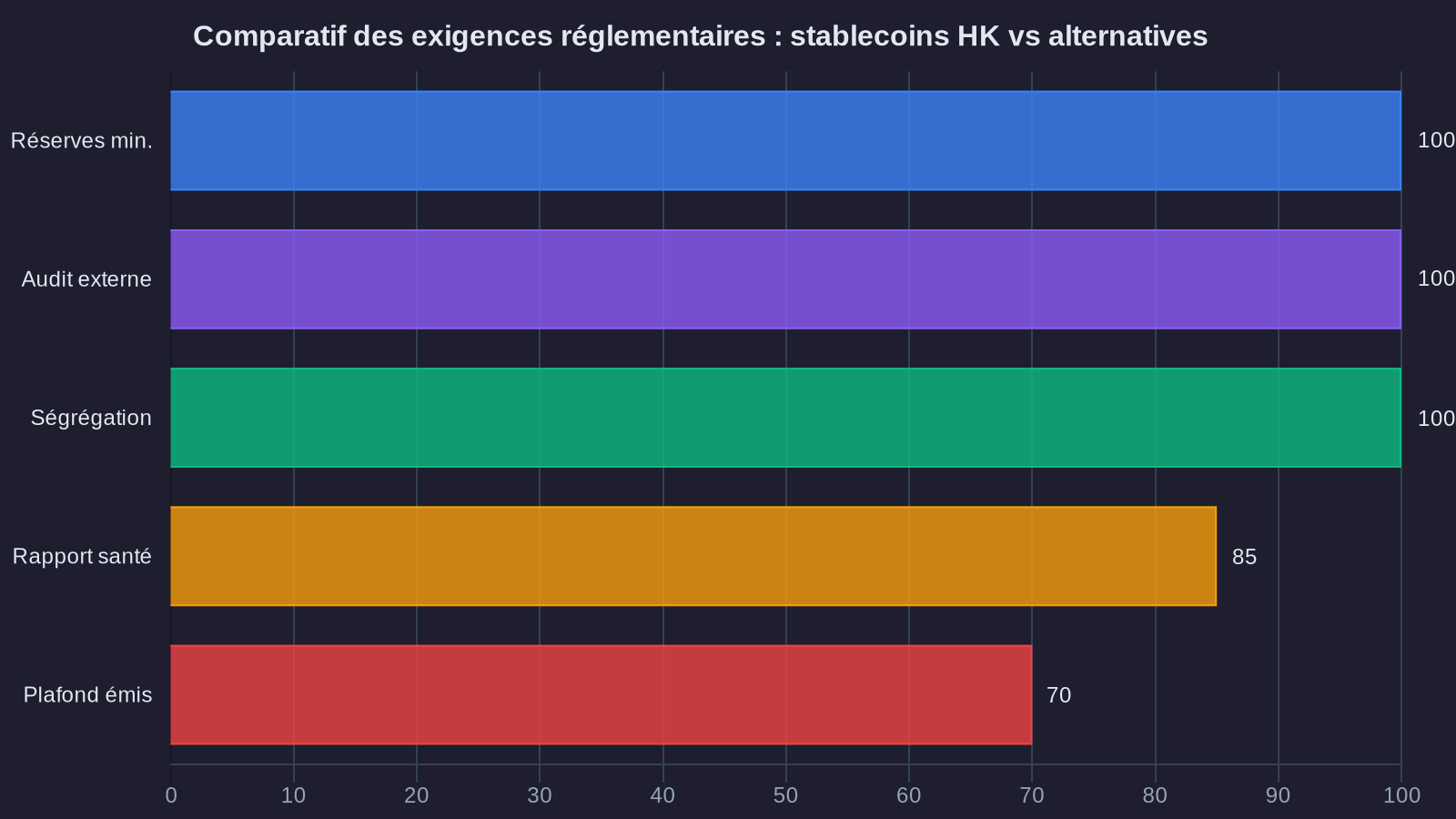

Le cadre réglementaire de Hong Kong : une rupture avec l'existant

Hong Kong a adopté en 2024 un régime de licence spécifique pour les émetteurs de stablecoins, inspiré du cadre MiCA européen mais avec certaines particularités. L'objectif affiché : créer un environnement sécurisé pour les acteurs institutionnels qui souhaitent utiliser des stablecoins réglementés sans s'exposer aux zones grises réglementaires.

Contrairement aux stablecoins existants, qui opèrent souvent dans un vide juridique partiel, les émetteurs licenciés à Hong Kong doivent respecter des exigences strictes de réserves, de ségrégation des actifs et de reporting. Les réserves doivent être détenues dans des actifs liquides de haute qualité, principalement des dépôts bancaires et des titres d'État à court terme. Un auditeur indépendant doit vérifier mensuellement l'adéquation entre les stablecoins en circulation et les réserves sous-jacentes.

Pour HSBC et Standard Chartered, cette licence représente bien plus qu'une simple conformité administrative. Elle leur permet de proposer à leurs clients entreprises une alternative aux virements SWIFT classiques, avec des règlements quasi-instantanés et des coûts de transaction réduits, tout en restant dans le périmètre bancaire traditionnel. Un dirigeant qui travaille déjà avec l'une de ces banques pourra ainsi accéder aux stablecoins sans ouvrir de compte auprès d'un exchange crypto.

Stablecoins bancaires versus stablecoins natifs : quelles différences opérationnelles ?

La question que se pose légitimement un DAF : en quoi un stablecoin émis par HSBC diffère-t-il d'un USDC émis par Circle ? Sur le principe, le mécanisme reste identique. Un euro ou un dollar déposé génère un token numérique équivalent, adossé à des réserves vérifiables. Mais les différences opérationnelles comptent.

Les stablecoins bancaires bénéficient de la solidité financière et de la notation de crédit de l'émetteur. HSBC dispose d'une notation A+ chez S&P, Standard Chartered A. Cette assise financière offre un niveau de confiance supérieur pour les trésoriers habitués à la hiérarchie bancaire traditionnelle. En cas de stress de marché, un stablecoin émis par une banque systémique présente théoriquement moins de risque de décrochage qu'un stablecoin émis par une structure moins capitalisée.

Autre différence notable : l'intégration bancaire. Un client HSBC qui détient des stablecoins HSBC peut convertir ses positions en monnaie fiduciaire instantanément, via son compte courant existant, sans passer par un intermédiaire externe. Cette fluidité réduit les frictions opérationnelles et les délais de règlement, ce qui représente un avantage tangible pour une entreprise qui gère des flux de trésorerie importants à l'international.

En revanche, ces stablecoins bancaires auront probablement une liquidité initiale plus faible que les stablecoins dominants. L'USDC de Circle affiche une capitalisation de plusieurs dizaines de milliards de dollars, avec une profondeur de marché considérable sur les principales plateformes de trading et de DeFi. Un stablecoin HSBC, même bien conçu, mettra du temps à atteindre ce niveau de liquidité. Pour une PME qui envisage d'allouer 200 000 ou 300 000 euros en stablecoins, cette limitation peut se traduire par des spreads plus larges lors des conversions.

Implications pour les stratégies de rendement en stablecoins

L'arrivée de stablecoins réglementés par les institutions financières modifie la donne pour les entreprises qui cherchent à générer du rendement sur leur trésorerie via des placements en monnaies stables. Actuellement, les options principales consistent à déposer des USDC ou de l'USDT sur des protocoles de finance décentralisée, ou sur des plateformes centralisées comme Coinbase ou Kraken, avec des rendements qui varient entre 3 % et 6 % selon les conditions de marché et les risques pris.

Avec des stablecoins bancaires, on peut anticiper l'émergence de produits de trésorerie structurés qui ressembleront davantage à des comptes rémunérés classiques. HSBC pourrait proposer un compte en stablecoins HSBC rémunéré à 2,5 % ou 3 %, avec une garantie bancaire sur le capital nominal, dans la limite du cadre réglementaire applicable. Cette approche séduira les trésoriers qui cherchent la simplicité et la sécurité, même si le rendement potentiel reste inférieur aux opportunités offertes par la DeFi.

Pour une entreprise disposant de 500 000 euros d'excédent de trésorerie, cette différence de rendement a un impact réel. Placer cette somme en stablecoins bancaires à 2,5 % génère 12 500 euros par an. Le même montant déposé sur un protocole DeFi à 5 % rapporte 25 000 euros. Mais cette comparaison brute ignore le profil de risque. Le protocole DeFi expose l'entreprise à des risques de smart contract, de liquidité et de contrepartie que n'implique pas un compte bancaire, même numérique.

La stratégie optimale consiste souvent à segmenter. Une partie de la trésorerie peut être allouée aux stablecoins bancaires pour leur sécurité et leur simplicité administrative, tandis qu'une fraction plus modeste est investie dans des protocoles de rendement plus dynamiques, avec un suivi rigoureux des risques. Cette diversification permet de lisser le couple rendement-risque et de maintenir une flexibilité opérationnelle.

Fiscalité et comptabilité : des clarifications nécessaires

L'un des obstacles persistants à l'adoption des crypto-actifs par les entreprises reste le traitement fiscal et comptable. En France, les stablecoins sont soumis au régime fiscal des actifs numériques. Pour une société soumise à l'impôt sur les sociétés, toute plus-value de cession est imposée au taux normal de l'IS, actuellement 25 % pour les bénéfices supérieurs à 38 120 euros.

La question se complique lorsqu'on considère les variations de valorisation des stablecoins. En principe, un stablecoin adossé au dollar ou à l'euro maintient une parité stable avec la devise sous-jacente. Mais dans la pratique, des écarts mineurs peuvent survenir, notamment en période de stress de marché. Un USDT qui s'échange à 0,98 dollar au lieu de 1 dollar génère techniquement une moins-value latente. La comptabilisation de ces fluctuations, même marginales, peut alourdir le suivi administratif.

Les stablecoins bancaires, en raison de leur ancrage réglementaire plus strict, pourraient bénéficier d'un traitement comptable simplifié. Si les autorités fiscales françaises reconnaissent qu'un stablecoin HSBC détenu sur un compte HSBC équivaut fonctionnellement à un dépôt en devise, il deviendrait possible de comptabiliser ces positions comme des liquidités, sans avoir à constater des variations de juste valeur à chaque clôture. Ce serait un gain significatif en termes de simplicité administrative pour les DAF.

Actuellement, cette clarification n'existe pas. Les entreprises qui détiennent des stablecoins doivent les inscrire au bilan en actifs incorporels ou en instruments financiers, avec une valorisation à la clôture selon les normes IFRS ou les règles comptables françaises. Cette incertitude freine l'adoption, car un directeur financier hésite à complexifier son reporting pour un placement qui ne représente qu'une fraction limitée de la trésorerie.

Une adoption progressive par les institutions financières

L'octroi de licences à HSBC et Standard Chartered marque une étape symbolique importante, mais il ne faut pas surestimer l'impact à court terme. La plupart des entreprises ne vont pas basculer massivement vers les stablecoins bancaires du jour au lendemain. L'adoption institutionnelle se fera progressivement, au fur et à mesure que les cas d'usage se précisent et que les contraintes opérationnelles se lèvent.

Les premiers adopteurs seront probablement des entreprises qui effectuent des transactions internationales fréquentes, notamment avec l'Asie. Une PME française qui importe régulièrement depuis Hong Kong ou Singapour peut utiliser des stablecoins HSBC pour régler ses fournisseurs en quasi-temps réel, sans passer par les circuits SWIFT traditionnels qui prennent deux à trois jours et facturent des frais de change. Ce gain de rapidité et de coût constitue un avantage concurrentiel tangible.

Pour les entreprises qui envisagent d'intégrer des stablecoins bancaires dans leur stratégie de trésorerie, plusieurs étapes préalables s'imposent. Il faut d'abord vérifier que la banque partenaire propose effectivement ce service dans votre juridiction, car les licences obtenues à Hong Kong ne s'appliquent pas automatiquement en Europe. Ensuite, il convient d'évaluer les coûts de conversion et de détention : certains émetteurs facturent des frais de création et de rachat, qui peuvent réduire l'attractivité du placement. Enfin, il est indispensable de consulter votre expert-comptable et votre conseil fiscal pour anticiper les implications comptables et fiscales spécifiques à votre situation.

Une recommandation pragmatique : commencez par un test limité. Allouez une somme modeste, par exemple 50 000 euros, pour tester la mécanique opérationnelle, mesurer les coûts réels et évaluer la simplicité d'intégration avec vos processus de gestion existants. Cette approche expérimentale permet de valider ou d'infirmer l'intérêt stratégique sans exposer une part significative de votre trésorerie.

Ce que cette évolution révèle sur la convergence finance traditionnelle et crypto

Au-delà des considérations pratiques, l'entrée de HSBC et Standard Chartered sur le marché des stablecoins signale une convergence en cours entre le système bancaire traditionnel et l'écosystème crypto. Pendant des années, ces deux univers se sont ignorés ou affrontés. Les banques dénonçaient les risques des crypto-actifs, les acteurs crypto critiquaient la lenteur et l'opacité du système bancaire.

Aujourd'hui, la frontière s'estompe. Les grandes banques reconnaissent que la technologie blockchain offre des avantages réels en termes de rapidité, de traçabilité et de réduction des coûts de transaction. Les acteurs crypto, de leur côté, comprennent que la régulation et la confiance institutionnelle sont indispensables pour attirer les entreprises et les investisseurs institutionnels.

Cette convergence ouvre des perspectives intéressantes pour les directeurs financiers. On peut imaginer, d'ici quelques années, des services bancaires hybrides qui combinent la solidité du bilan bancaire avec l'efficacité opérationnelle de la blockchain. Un compte courant professionnel qui permet de détenir simultanément des euros, des dollars et des stablecoins, avec des conversions instantanées et des paiements transfrontaliers à faible coût, devient techniquement réalisable.

Mais cette convergence ne doit pas faire oublier les risques fondamentaux liés aux crypto-actifs. Un stablecoin, même émis par une banque solide, reste exposé à des risques technologiques et de marché. Une défaillance de la blockchain sous-jacente, une cyberattaque ou une crise de confiance généralisée sur les crypto-actifs peuvent impacter la liquidité et la valorisation de ces instruments. La diversification reste la règle d'or : aucune entreprise ne devrait concentrer l'intégralité de sa trésorerie sur des stablecoins, même régulés.

Les licences obtenues par HSBC et Standard Chartered à Hong Kong constituent un signal fort pour le marché. Elles indiquent que les stablecoins bancaires réglementés peuvent devenir une composante légitime des stratégies de trésorerie d'entreprise, à condition de les intégrer avec rigueur et discernement. Pour un DAF, cette évolution ne justifie pas un bouleversement immédiat de la politique de gestion de trésorerie, mais elle mérite une veille attentive et, le cas échéant, une phase d'expérimentation contrôlée. Le rendement potentiel et les gains opérationnels doivent toujours être mis en balance avec les risques spécifiques de cette classe d'actifs. Une allocation prudente, bien documentée et validée par les instances de gouvernance de l'entreprise, reste la voie la plus raisonnable pour explorer ces nouvelles opportunités sans compromettre la sécurité financière de l'organisation.