Imaginez que vous puissiez acheter une action Apple à 3 heures du matin depuis Tokyo, que la transaction soit validée en 400 millisecondes et vous coûte un centime. Puis la revendre une heure plus tard à un investisseur brésilien, sans passer par aucun intermédiaire bancaire. Cette vision n'a rien de futuriste : c'est exactement ce que permet déjà Solana pour les titres financiers tokenisés en 2026.

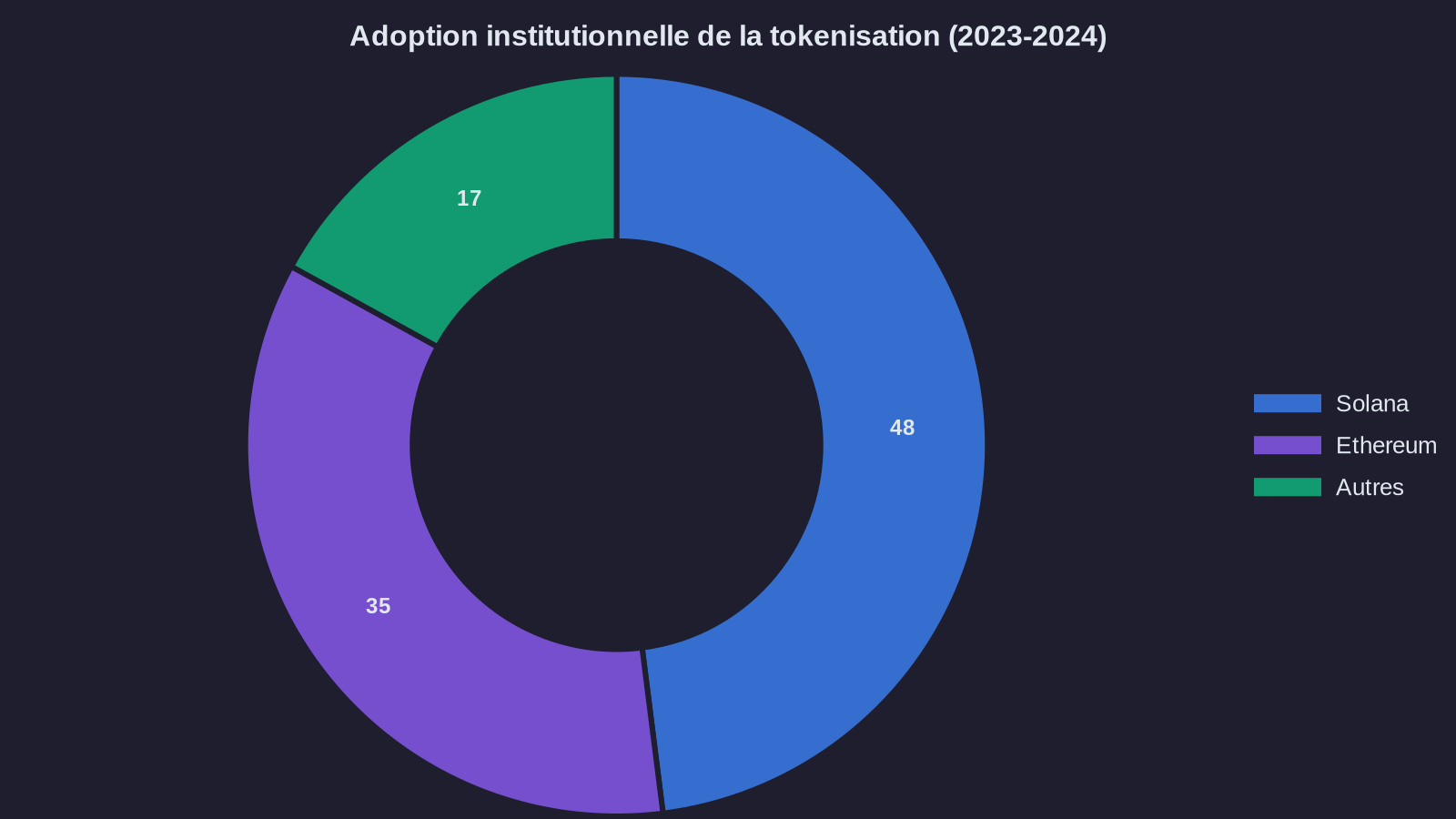

Depuis 2023, les acteurs institutionnels testent massivement la tokenisation des titres financiers. BlackRock, Fidelity, JPMorgan : tous expérimentent cette technologie qui transforme des actions, obligations ou parts de fonds en tokens échangeables sur blockchain. Et un constat s'impose : alors qu'Ethereum dominait ces expérimentations, Solana s'est progressivement imposé comme l'infrastructure de choix pour les déploiements à grande échelle avec son Solana institutional adoption record.

Ce basculement ne tient pas du hasard. Il révèle une vérité plus profonde sur ce que recherchent vraiment les institutions financières quand elles adoptent la blockchain.

La vitesse comme avantage concurrentiel : settlement temps réel

Pour comprendre pourquoi Solana s'impose, il faut d'abord saisir ce qu'est vraiment une action tokenisée. C'est comme si votre certificat d'action traditionnel devenait un jeton numérique : vous conservez exactement les mêmes droits (dividendes, vote, propriété), mais ce jeton peut circuler 24h/24 sur une blockchain plutôt que par les circuits bancaires classiques.

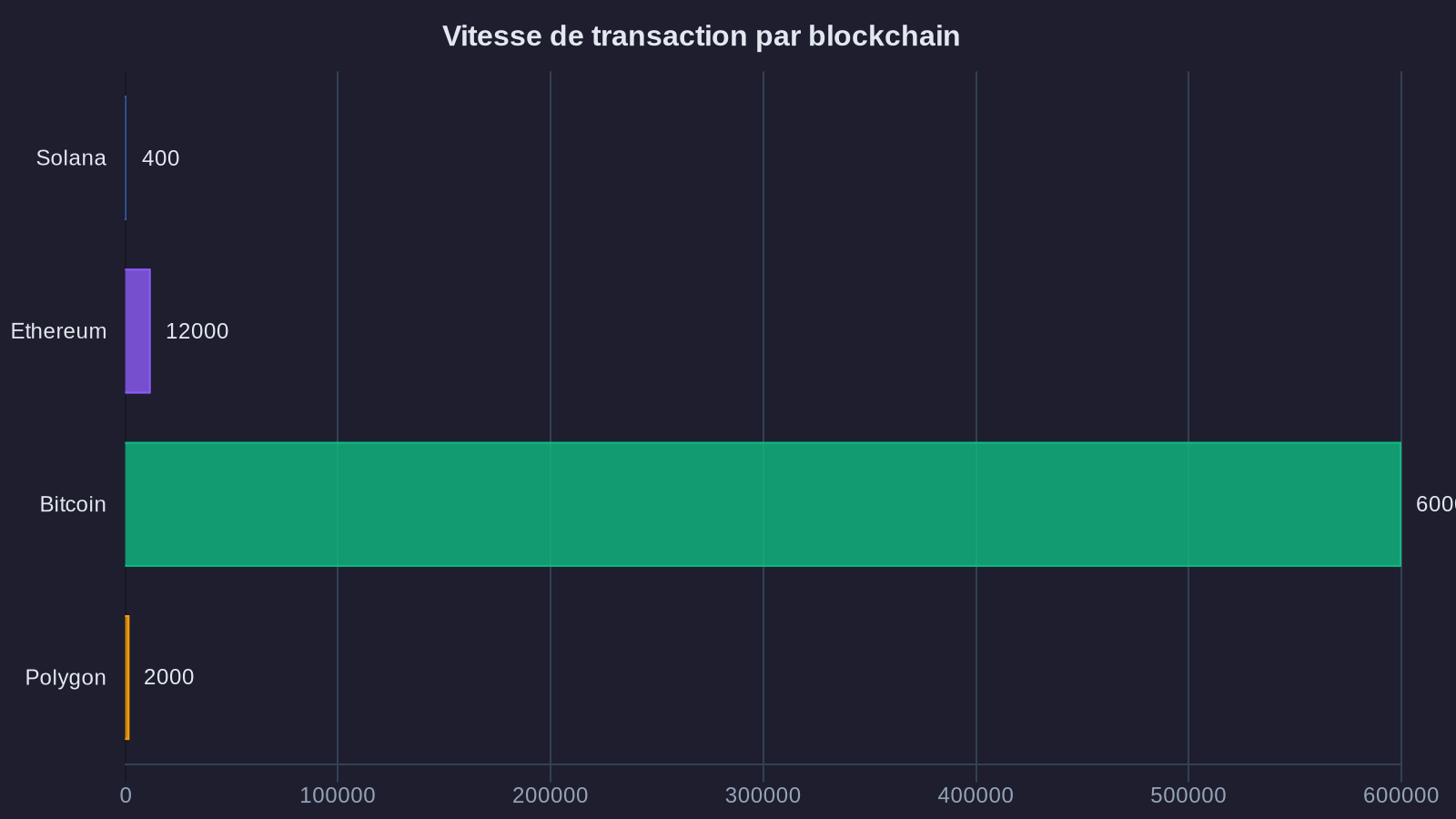

La différence ? La vitesse d'exécution. Sur les marchés traditionnels, le règlement-livraison d'une action prend deux jours ouvrés (T+2). Même les systèmes les plus modernes ne descendent pas sous cette barre. Ethereum, première blockchain testée pour ces usages, valide une transaction en 12 à 15 secondes. Solana ? 400 millisecondes en moyenne pour un véritable settlement temps réel.

Cette différence peut sembler anecdotique. Elle ne l'est pas. Dans la finance institutionnelle, chaque seconde où votre capital est immobilisé représente un coût d'opportunité. Un fonds qui gère 500 millions d'euros et réalloue ses positions quotidiennement ne regarde pas ces 400 millisecondes de la même manière qu'un investisseur particulier. Pour ces acteurs, c'est la différence entre un système utilisable à grande échelle et une curiosité technologique.

Prenons un exemple concret : en septembre 2024, Hamilton Lane a tokenisé 2,1 milliards de dollars d'actifs de private equity sur Solana. Le fonds permet désormais à ses investisseurs institutionnels de racheter leurs parts en moins d'une journée, contre 90 jours minimum dans le système traditionnel. Cette liquidité supplémentaire change fondamentalement l'équation risque-rendement de ces placements habituellement très illiquides.

L'équation économique qui fait basculer les institutions : Solana alternative à Ethereum

La vitesse n'est qu'un facteur. L'autre élément décisif, c'est le coût. Et là, les chiffres parlent d'eux-mêmes dans cette alternative à Ethereum.

Une transaction sur Ethereum coûte entre 2 et 50 dollars selon la congestion du réseau. C'est acceptable pour transférer 100 000 dollars, mais cela devient prohibitif pour des opérations plus modestes. Solana facture environ 0,00025 dollar par transaction. Toujours. Quelle que soit la congestion du réseau.

Cette prévisibilité change tout pour les institutions. C'est comme si la poste vous facturait le même timbre, que vous envoyiez une lettre un mardi matin calme ou un 24 décembre. Dans un environnement où vous traitez potentiellement des centaines de milliers de transactions quotidiennes (pensez aux rééquilibrages automatiques de portefeuilles), cette prévisibilité des coûts devient un critère de décision majeur.

Franklin Templeton l'a bien compris. Le gestionnaire d'actifs américain, qui gère plus de 1 500 milliards de dollars, a lancé son fonds monétaire tokenisé sur Solana en 2024. Leur calcul était simple : avec 50 000 investisseurs effectuant en moyenne une opération par semaine, Ethereum leur aurait coûté entre 5 et 125 millions de dollars annuels en frais de transaction. Sur Solana, ce coût tombe sous les 1 000 dollars. Pas 1 000 dollars par jour. 1 000 dollars par an.

Cette économie ne profite pas qu'aux gestionnaires. Elle se répercute directement sur les frais facturés aux investisseurs finaux. Et dans un secteur où chaque point de base compte, c'est un avantage concurrentiel déterminant.

Les cas d'usage qui émergent au-delà du discours marketing

Parlons concret. Que font vraiment les institutions avec Solana tokenized securities trading aujourd'hui ? Trois cas d'usage se détachent nettement.

Premier usage : la tokenisation des fonds d'investissement. C'est le plus mature. Des acteurs comme WisdomTree ou 21Shares proposent désormais des ETF crypto dont les parts sont directement émises comme tokens sur Solana. L'avantage ? Un investisseur institutionnel peut acheter des parts à 2h du matin, les transférer instantanément sur sa plateforme de custody, et les utiliser comme collatéral pour d'autres opérations financières. Tout cela sans attendre l'ouverture des marchés, sans validation manuelle, sans délai de règlement.

Deuxième usage : les obligations d'entreprise. Banque Sygnum a émis en 2024 une obligation tokenisée de 50 millions de francs suisses sur Solana pour un client corporate. Les détenteurs reçoivent leurs coupons automatiquement via smart contract, sans intervention d'un agent payeur. Le système gère lui-même la distribution, la vérification des droits, et l'archivage des preuves de paiement. Résultat : des coûts opérationnels divisés par 20 sur la durée de vie de l'obligation.

Troisième usage, plus récent : les actions à fractions. Imaginez pouvoir acheter 0,01 action Amazon plutôt qu'une action entière à 3 000 dollars. La tokenisation le permet techniquement depuis longtemps, mais les coûts de transaction rendaient cette granularité impossible en pratique. Sur Solana, fractionner devient économiquement viable. Backed Finance permet ainsi d'acheter des fractions d'actions du S&P 500 pour aussi peu que 10 dollars, avec des frais de transaction négligeables.

Ces trois exemples partagent un point commun : ils ne seraient pas viables économiquement sur Ethereum dans sa configuration actuelle. Ce n'est pas une question de supériorité technique absolue, mais d'adéquation entre les caractéristiques d'une blockchain et les contraintes réelles d'un marché.

Les obstacles qui subsistent pour les tokenized stocks blockchain

Soyons clairs : Solana ne règle pas tous les problèmes de la tokenisation des titres financiers. Trois défis majeurs subsistent.

D'abord, la question réglementaire. Un titre financier tokenisé reste un titre financier. Il doit respecter les mêmes obligations de conformité, de déclaration, de lutte anti-blanchiment. Or les régulateurs européens et américains n'ont pas encore harmonisé leurs positions sur le statut juridique exact de ces tokens. MiCA en Europe apporte un premier cadre, mais des zones grises persistent. Notamment sur la question de savoir qui est responsable en cas de bug dans un smart contract.

Ensuite, l'interopérabilité. Si vos titres sont sur Solana et que votre banque dépositaire utilise Ethereum, comment assurez-vous la compatibilité ? Des projets de bridges existent, mais ils introduisent des risques techniques supplémentaires. L'industrie n'a pas encore convergé vers un standard unique.

Enfin, la gouvernance. Solana est une blockchain relativement jeune, qui a connu plusieurs pannes majeures en 2022-2023. Pour un gestionnaire d'actifs qui engage sa responsabilité fiduciaire, miser sur une infrastructure qui peut s'arrêter pendant plusieurs heures représente un risque opérationnel non négligeable. La stabilité récente du réseau rassure, mais les cicatrices de ces incidents restent présentes dans les mémoires institutionnelles.

Ce qui se dessine pour Solana tokenized securities trading 2026

Les signaux sont pourtant clairs : l'infrastructure se professionnalise rapidement. Fireblocks, Anchorage, BitGo proposent désormais des solutions de custody institutionnelle sur Solana. Les audits de sécurité se multiplient. Les connexions avec les systèmes bancaires traditionnels s'améliorent.

On observe aussi un phénomène intéressant : les acteurs qui ont d'abord testé la tokenisation sur Ethereum migrent progressivement leurs opérations les plus volumétriques vers Solana, tout en conservant Ethereum pour des usages spécifiques (notamment la DeFi complexe où l'écosystème Ethereum reste plus mature). Cette approche multi-chaînes devient la norme chez les institutions les plus avancées.

Le vrai test arrivera quand un émetteur de taille significative (pensez à une banque du top 10 mondial) tokenisera l'intégralité d'une émission obligataire publique sur Solana. Plusieurs projets sont en préparation pour 2025-2026. Celui qui franchira le pas en premier créera un précédent qui accélérera massivement l'adoption.

Car c'est bien de cela qu'il s'agit : d'un basculement progressif, pas d'une révolution du jour au lendemain. Les titres financiers tokenisés ne remplaceront pas les actions traditionnelles en 2026. Mais ils représenteront probablement 2 à 5 % du volume d'émission de nouveaux titres. Et cette part continuera de croître, portée par des avantages économiques qui deviennent trop importants pour être ignorés.

Solana ne gagne pas parce que c'est la blockchain la plus décentralisée, la plus sécurisée ou la plus ancienne. Elle gagne parce qu'elle résout des problèmes concrets que rencontrent des acteurs institutionnels qui gèrent de l'argent réel. Dans la finance, c'est souvent ce pragmatisme qui fait basculer les choix d'infrastructure.