En février 2025, le Congrès américain a adopté le GENIUS Act (Guiding and Establishing National Innovation for US Stablecoins), un texte législatif qui impose aux émetteurs de stablecoins de constituer des réserves liquides intégrales et de renoncer à tout système d'assurance des dépôts. Cette mesure marque un virage stratégique dans la régulation crypto USA : elle consacre le modèle de réserve complète, mais elle met aussi fin à l'illusion d'une garantie bancaire classique pour les détenteurs de stablecoins.

Pour les dirigeants d'entreprise qui envisagent d'intégrer des stablecoins dans leur gestion de trésorerie ou qui cherchent à comprendre les rendements DeFi, cette évolution réglementaire modifie profondément le paysage. Le GENIUS Act clarifie certaines zones grises, mais il redistribue aussi les risques entre émetteurs, protocoles décentralisés et détenteurs finaux. Décryptons les implications concrètes de ce texte pour les PME françaises qui explorent la diversification crypto.

Ce que le GENIUS Act impose réellement aux émetteurs de stablecoins

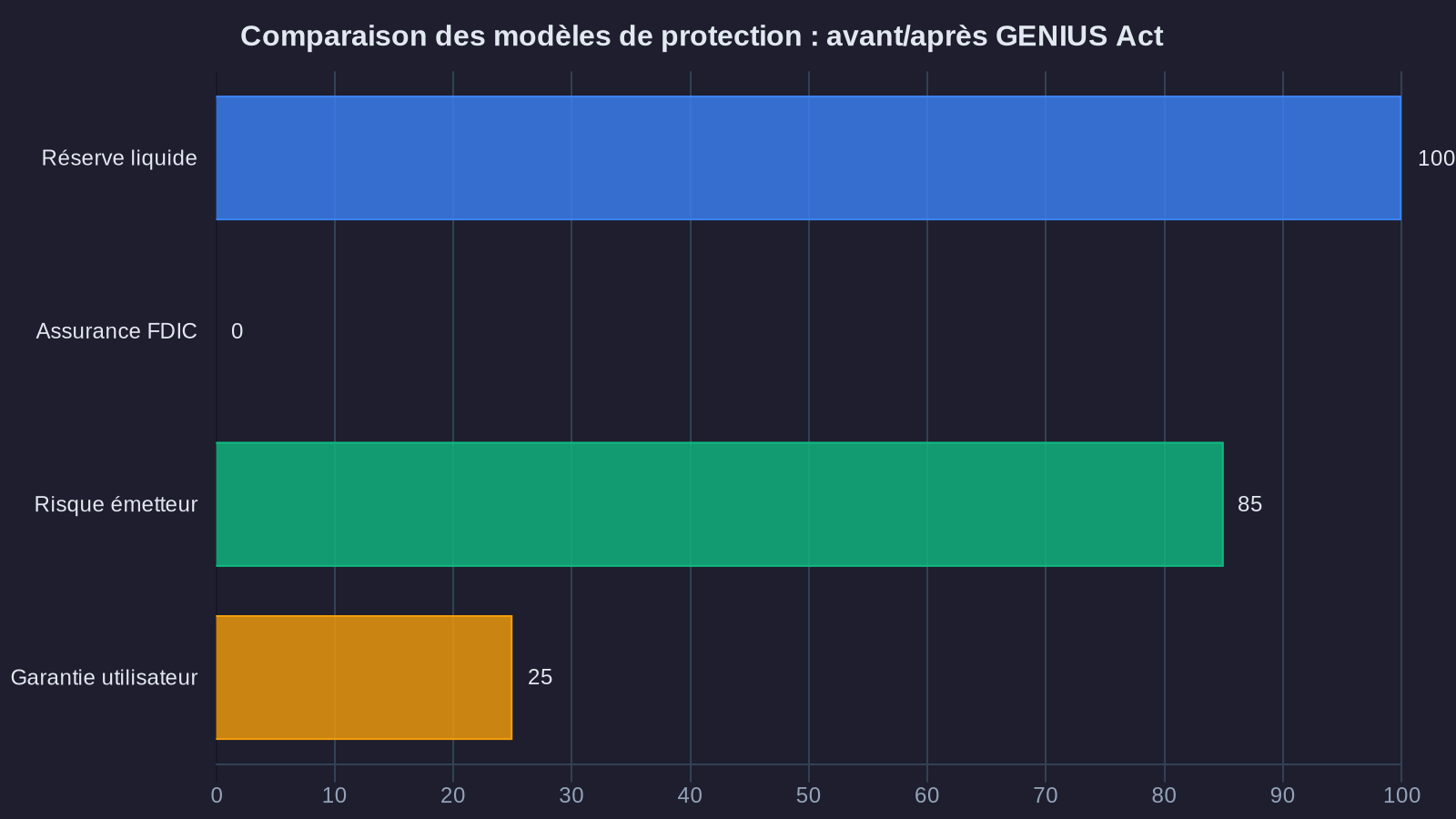

Le GENIUS Act établit un cadre fédéral unifié pour les stablecoins régulation États-Unis 2025. Deux exigences ressortent du texte : l'obligation de constituer des réserves liquides à hauteur de 100 % de la capitalisation en circulation, et l'interdiction formelle de proposer une assurance dépôts crypto de type FDIC (Federal Deposit Insurance Corporation) aux détenteurs de stablecoins.

Concrètement, un émetteur comme Circle (USDC) ou Paxos (USDP) doit désormais détenir, pour chaque dollar de stablecoin émis, un dollar en liquidités ou en titres de dette souveraine américaine à très court terme (bons du Trésor à moins de trois mois). Cette contrainte renforce la solvabilité des émetteurs, mais elle supprime aussi toute latitude pour investir ces réserves dans des actifs plus rémunérateurs. Le modèle devient celui d'une banque à réserves pleines, sans création monétaire ni effet de levier.

L'interdiction de l'assurance des dépôts, quant à elle, met fin à une ambiguïté. Certains émetteurs avaient laissé entendre que leurs stablecoins pourraient bénéficier d'une protection similaire aux comptes bancaires assurés par la FDIC. Le GENIUS Act tranche : un stablecoin n'est pas un dépôt bancaire, et son détenteur assume intégralement le risque contrepartie stablecoin sur l'émetteur. Si Circle ou Tether rencontrent des difficultés financières, aucun fonds public ne viendra couvrir les pertes des détenteurs. Cette clarification oblige les entreprises à réévaluer le risque réel d'exposition aux stablecoins, même les plus réputés.

Les conséquences directes sur les rendements DeFi

La finance décentralisée (DeFi) s'appuie massivement sur les stablecoins pour offrir des rendements attractifs via le staking, le lending ou la fourniture de liquidité. Jusqu'à présent, les protocoles comme Aave, Compound ou Curve permettaient d'obtenir des rendements annualisés de 3 % à 8 % en prêtant des USDC ou des DAI, parfois davantage en période de forte demande de liquidités.

Avec le GENIUS Act, ces rendements risquent de se tasser pour plusieurs raisons. D'abord, les émetteurs de stablecoins ne peuvent plus générer de revenus significatifs à partir de leurs réserves : ils doivent désormais se rémunérer uniquement via des frais de transaction ou des services annexes. Ensuite, la clarification réglementaire renforce la pression concurrentielle : les émetteurs qui ne respectent pas ces exigences de réserve perdront leur accès au marché américain, ce qui concentre l'offre sur quelques acteurs de référence.

Pour les entreprises qui utilisent les stablecoins dans une optique de trésorerie, cette évolution impose une recalibration des attentes. Un rendement DeFi de 5 % sur des USDC reste envisageable, mais il faut désormais intégrer explicitement le risque de smart contract, le risque de contrepartie sur l'émetteur, et l'absence de tout filet de sécurité public. Une PME qui place 200 000 euros d'excédent de trésorerie en stablecoins pour obtenir un rendement DeFi doit comprendre qu'elle assume plusieurs couches de risque : celle du protocole DeFi lui-même (vulnérabilités du code), celle de l'émetteur du stablecoin (risque de sous-collatéralisation ou de fraude), et celle de la volatilité des taux on-chain.

Dans ce contexte, les rendements DeFi ne doivent plus être comparés aux livrets bancaires ou aux fonds euros d'assurance-vie, mais plutôt aux obligations d'entreprises de catégorie spéculative. La rémunération reflète un risque réel de perte en capital, et non une simple prime de liquidité.

Quelles implications pour la gestion de trésorerie crypto des entreprises françaises

Pour un directeur financier de PME française, la question n'est pas de savoir si le GENIUS Act est une bonne ou une mauvaise loi, mais de comprendre comment il modifie la cartographie des risques et des opportunités. Trois éléments méritent une attention particulière.

Premièrement, le cadre réglementaire américain va progressivement influencer le cadre européen. Le règlement MiCA (Markets in Crypto-Assets), entré en vigueur en 2024, impose déjà des exigences de réserve strictes pour les stablecoins émis ou distribués dans l'Union européenne. Avec le GENIUS Act, on observe une convergence transatlantique : les deux blocs privilégient la transparence, la liquidité des réserves et l'interdiction des garanties publiques. Cela signifie que les stablecoins qui respectent les normes américaines auront probablement un passeport facilité en Europe, et inversement. Pour une entreprise française, il devient donc stratégique de privilégier les stablecoins régulés des deux côtés de l'Atlantique, comme l'USDC ou l'EURC de Circle.

Deuxièmement, le GENIUS Act renforce indirectement la crédibilité des stablecoins comme instruments de trésorerie de court terme, mais il ne les transforme pas en équivalents de liquidités sans risque. Une entreprise qui détient 500 000 euros en USDC pour financer des paiements internationaux ou lisser des variations de change doit intégrer explicitement dans sa politique de gestion des risques le fait qu'aucun mécanisme public ne viendra la protéger en cas de défaillance de l'émetteur. Cela impose une diversification des émetteurs (ne pas concentrer toute la trésorerie crypto sur un seul stablecoin), une surveillance active des audits de réserves publiés mensuellement, et une limitation de l'exposition globale aux crypto-actifs.

Troisièmement, l'absence d'assurance des dépôts oblige à repenser l'allocation entre stablecoins détenus en custody (portefeuille froid ou plateforme régulée) et stablecoins déployés en DeFi. Une stratégie prudente consiste à segmenter la trésorerie crypto en trois poches : une poche de liquidité immédiate (stablecoins en custody, rendement nul mais risque limité à l'émetteur), une poche de rendement modéré (stablecoins en staking sur des protocoles audités et largement utilisés, rendement de 3 % à 5 %), et une poche de rendement plus élevé mais plus volatile (exposition à des protocoles DeFi de niche ou à des stratégies de yield farming, rendement potentiel de 8 % à 12 % mais risque de perte substantielle). Cette segmentation permet de calibrer l'exposition au risque en fonction de l'horizon de placement et des besoins de liquidité de l'entreprise.

Vers une professionnalisation inévitable de l'écosystème stablecoin

Le GENIUS Act accélère une tendance de fond : la professionnalisation de l'écosystème stablecoin. Les acteurs qui survivront à cette vague réglementaire seront ceux qui disposent de la surface financière pour constituer des réserves intégrales, qui acceptent des audits réguliers, et qui renoncent aux promesses marketing trompeuses sur la sécurité absolue des stablecoins.

Pour les entreprises, cette clarification est une bonne nouvelle à moyen terme. Elle réduit le risque d'événements systémiques de type effondrement de Terra/Luna, où un stablecoin algorithmique mal conçu a entraîné des pertes de plusieurs dizaines de milliards de dollars en quelques jours. Elle renforce aussi la traçabilité et la transparence, deux critères essentiels pour les auditeurs et les commissaires aux comptes qui doivent certifier les comptes d'une société détenant des crypto-actifs.

En revanche, cette évolution signe aussi la fin d'une certaine naïveté. Les stablecoins ne sont pas des équivalents de monnaie fiduciaire, et les rendements DeFi ne sont pas des rendements sans risque. Une PME qui intègre des stablecoins dans sa gestion de trésorerie doit le faire avec la même rigueur qu'elle applique à ses placements obligataires ou à ses financements bancaires : documentation des risques, limitation des montants engagés, diversification des contreparties, et révision régulière de la stratégie en fonction de l'évolution réglementaire et des conditions de marché.

Le GENIUS Act ne ferme aucune porte, mais il impose de franchir chaque seuil avec les yeux ouverts. Pour un directeur financier, cela signifie qu'une allocation de 5 % à 10 % de la trésorerie disponible en stablecoins reste envisageable, à condition d'accepter explicitement le risque de perte en capital et de ne jamais considérer ces actifs comme une alternative aux comptes à terme ou aux OPCVM monétaires. La diversification crypto devient une décision de gestion de trésorerie réfléchie, documentée et proportionnée aux capacités de l'entreprise à absorber une perte éventuelle. C'est précisément cette approche rigoureuse qui permettra aux PME françaises de tirer parti des opportunités de rendement offertes par les stablecoins et la DeFi, sans transformer leur trésorerie en terrain d'expérimentation hasardeuse.