Le 24 janvier 2025, le Département du Trésor américain a publié une proposition réglementaire qui pourrait redéfinir fondamentalement le rôle des émetteurs de stablecoins. Désormais, Circle, Tether et leurs concurrents devraient surveiller activement les transactions suspectes et signaler toute activité potentiellement illicite aux autorités. En d'autres termes, les émetteurs de stablecoins seraient soumis aux mêmes obligations de conformité que les établissements bancaires traditionnels.

Cette évolution n'a rien d'anodin. Elle marque un changement de paradigme dans la manière dont les régulateurs américains appréhendent les actifs numériques : les stablecoins ne sont plus considérés comme de simples jetons techniques, mais comme des instruments monétaires à part entière, nécessitant une surveillance équivalente à celle des comptes bancaires classiques.

Pour les acteurs européens habitués au cadre MiCA, cette approche américaine en matière de stablecoin regulation soulève une question centrale : jusqu'où doit aller la responsabilité des émetteurs dans la lutte contre le blanchiment d'argent et le financement du terrorisme ?

Des obligations bancaires appliquées aux stablecoins : ce que prévoit le Trésor américain

La proposition du Financial Crimes Enforcement Network (FinCEN), l'organisme du Trésor chargé de la lutte contre la criminalité financière, impose aux émetteurs de stablecoins des obligations précises issues du Bank Secrecy Act, la législation anti-blanchiment américaine en vigueur depuis 1970.

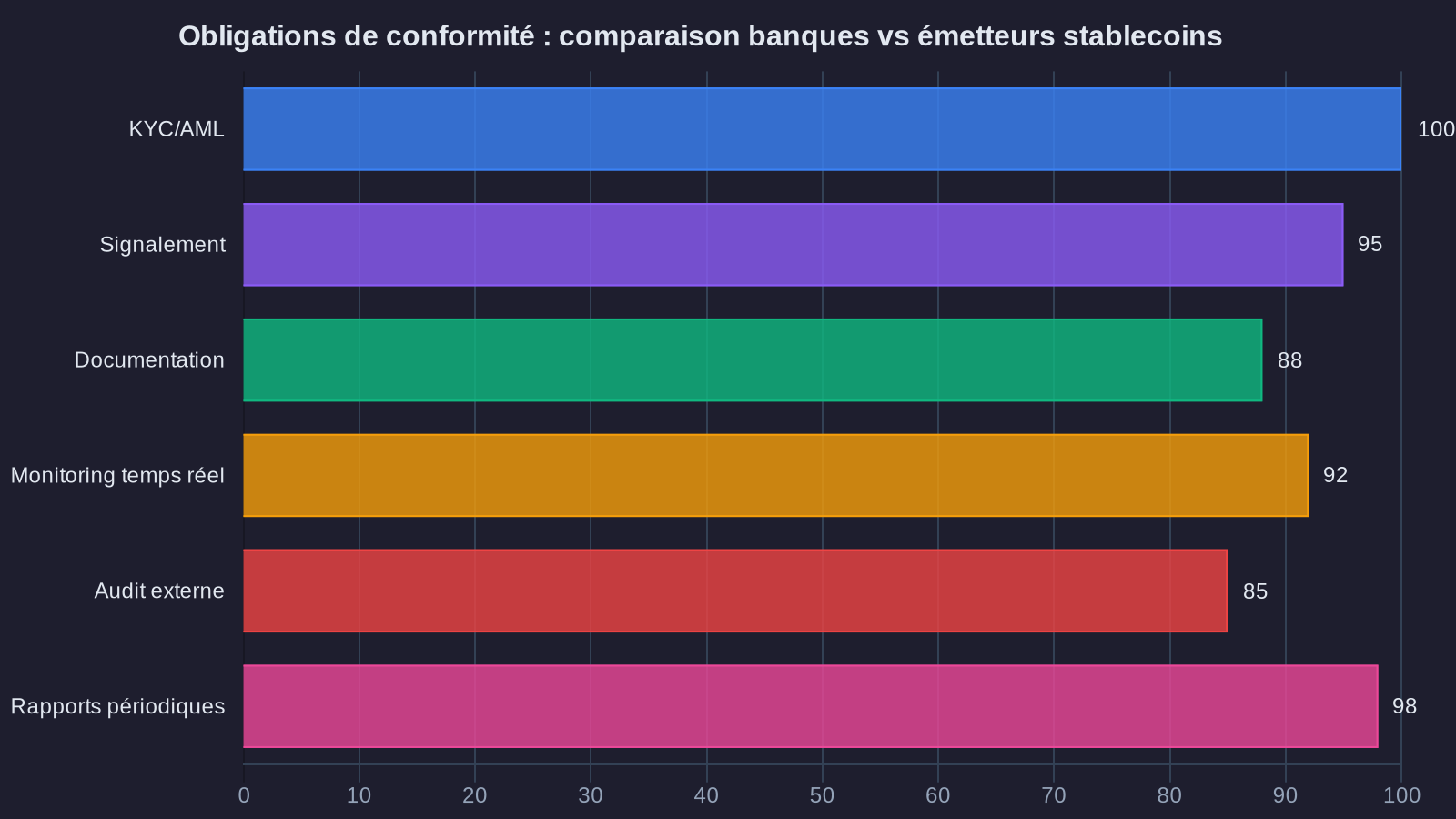

Concrètement, les émetteurs devront mettre en place un programme d'AML compliance crypto complet comprenant trois piliers obligatoires. D'abord, la collecte d'informations sur les utilisateurs lors de l'émission ou du rachat de stablecoins. Il ne s'agit pas simplement d'une vérification d'identité basique, mais d'une due diligence comparable à celle exigée lors de l'ouverture d'un compte bancaire classique : pièce d'identité, justificatif de domicile, origine des fonds pour les montants importants.

Ensuite, la surveillance continue des transactions en temps réel. Les émetteurs devront analyser les flux de stablecoins pour détecter les schémas suspects : fractionnement de transactions pour échapper aux seuils de déclaration, mouvements répétés vers des juridictions à risque, volumes anormaux sur un compte donné. Exactement comme le ferait le service conformité d'une banque de dépôt.

Enfin, le signalement obligatoire aux autorités. Toute transaction jugée suspecte devra faire l'objet d'un Suspicious Activity Report (SAR) transmis au FinCEN. Ces rapports alimentent les bases de données des services de renseignement financier et peuvent déclencher des enquêtes. Nous sommes loin du simple rôle d'infrastructure technique : les émetteurs deviennent de facto des auxiliaires actifs de la surveillance financière.

Une infrastructure décentralisée face à des obligations centralisées : le défi technique

L'aspect le plus complexe de cette réglementation tient à la nature même de la blockchain. Les stablecoins comme l'USDC ou l'USDT circulent sur des blockchains publiques et permissionless : Ethereum, Solana, Polygon. Une fois émis, un stablecoin peut être transféré de wallet en wallet sans intervention de l'émetteur. Comment surveiller efficacement ce qui échappe à votre contrôle direct ?

Les émetteurs arguent qu'ils ne voient réellement que deux moments : l'émission initiale, lorsqu'un utilisateur achète du stablecoin contre des dollars, et le rachat final, lorsqu'il demande la conversion inverse. Entre les deux, le stablecoin peut passer par des centaines d'adresses intermédiaires, être échangé sur des plateformes décentralisées, transitant par des smart contracts ou des bridges inter-chaînes. Toute cette activité se déroule sans qu'aucune entité centralisée n'ait le moindre contrôle.

L'industrie fait valoir qu'imposer une surveillance continue reviendrait à demander à la Banque centrale européenne de surveiller chaque transaction en euros liquides effectuée dans la zone euro. L'analogie a ses limites, mais elle illustre bien la difficulté technique : les stablecoins sont conçus pour être transférables librement, comme des billets numériques.

Certains acteurs envisagent toutefois des solutions techniques. Des outils d'analyse blockchain, développés par des sociétés comme Chainalysis ou Elliptic, permettent de tracer les flux de stablecoins en temps réel et d'identifier les adresses associées à des activités illicites connues. Ces outils pourraient théoriquement être intégrés aux systèmes de conformité des émetteurs. Mais cela suppose une surveillance généralisée de toutes les transactions blockchain, ce qui soulève immédiatement des questions de vie privée et de décentralisation.

Le précédent MiCA et les divergences transatlantiques en matière de stablecoin regulation

En Europe, le règlement MiCA, entré en application progressive depuis 2024, impose déjà des obligations strictes aux émetteurs de stablecoins. L'article 67 du règlement MiCA exige notamment un capital minimum de 350 000 euros, une réserve d'actifs liquides correspondant à 100 % des stablecoins en circulation, et le respect des règles de lutte anti-blanchiment définies par la directive AMLD6.

La différence fondamentale avec l'approche américaine tient au périmètre de la surveillance. MiCA impose aux émetteurs de vérifier l'identité de leurs clients directs et de surveiller les opérations d'émission et de rachat. Mais le règlement européen ne va pas jusqu'à exiger une surveillance active de toutes les transactions secondaires sur blockchain. La responsabilité de cette surveillance repose plutôt sur les plateformes d'échange et les prestataires de services sur crypto-actifs (PSAN), soumis eux aussi à des obligations KYC/AML strictes.

Concrètement, si vous achetez de l'USDC sur une plateforme française régulée, cette plateforme vérifie votre identité. Si vous transférez ensuite cet USDC vers votre wallet personnel, puis vers une plateforme DeFi, l'émetteur n'en a pas connaissance. Seule la plateforme d'origine peut potentiellement détecter une anomalie au moment du retrait initial.

L'approche américaine va plus loin en demandant aux émetteurs eux-mêmes de surveiller l'ensemble de la chaîne transactionnelle. C'est une différence de philosophie : les Européens privilégient une surveillance distribuée entre plusieurs acteurs régulés, tandis que les Américains veulent concentrer cette responsabilité sur l'émetteur lui-même.

Les enjeux pour les investisseurs et les utilisateurs professionnels

Si cette réglementation entre en vigueur, les conséquences pour les utilisateurs de stablecoins seront tangibles. D'abord, attendez-vous à des procédures KYC renforcées lors de l'achat ou du rachat de stablecoins. Les émetteurs devront collecter davantage d'informations, vérifier l'origine des fonds pour les montants significatifs, et potentiellement refuser certaines transactions jugées à risque.

Ensuite, certaines activités aujourd'hui courantes pourraient devenir plus complexes. L'utilisation de stablecoins via des wallets non-custodial (où vous détenez vos propres clés privées) pourrait être scrutée de près. Les transferts vers des plateformes décentralisées ou des protocoles DeFi pourraient déclencher des alertes, non pas parce qu'ils sont illégaux, mais parce qu'ils présentent un risque accru de blanchiment selon les critères des autorités.

Pour les entreprises qui utilisent les stablecoins comme moyen de paiement international ou de trésorerie, cela signifie également une traçabilité accrue. Chaque mouvement de fonds pourrait être analysé et potentiellement signalé si les montants ou les contreparties correspondent à des critères de risque. Exactement comme pour un virement SWIFT, avec la différence que la blockchain offre une transparence totale des flux.

Autre conséquence probable : une consolidation du marché. Seuls les émetteurs capables d'investir massivement dans leurs infrastructures de conformité pourront continuer à opérer sur le marché américain. Cela favorisera mécaniquement les acteurs déjà établis comme Circle et Tether, qui disposent des ressources nécessaires, au détriment des nouveaux entrants.

Entre protection des investisseurs et risque de sur-régulation

Cette proposition du Trésor américain intervient dans un contexte politique particulier. L'administration Trump, revenue au pouvoir en janvier 2025, a affiché une position ambivalente sur les crypto-actifs : d'un côté, une volonté de favoriser l'innovation et la compétitivité américaine face à la Chine et à l'Europe ; de l'autre, une méfiance persistante vis-à-vis des usages illicites et une pression forte du Congrès pour réguler plus strictement.

Les partisans de cette réglementation, notamment au sein du FinCEN et du département de la Justice, estiment qu'elle est indispensable pour prévenir le blanchiment d'argent à grande échelle. Les stablecoins représentent aujourd'hui plus de 150 milliards de dollars de capitalisation et sont utilisés quotidiennement pour des millions de transactions. Sans surveillance adéquate, ils pourraient devenir un vecteur privilégié pour le contournement des sanctions internationales ou le financement d'activités criminelles.

Les opposants, principalement issus de l'industrie crypto et de certains cercles libertariens, dénoncent une dérive sécuritaire qui dénaturerait l'essence même des crypto-actifs. Imposer aux émetteurs de stablecoins les mêmes obligations qu'aux banques reviendrait à supprimer tout avantage comparatif : coûts de conformité élevés, délais de traitement allongés, et surtout, perte de la neutralité technologique qui fait la force de la blockchain.

Le débat reste ouvert, et la période de consultation publique lancée par le FinCEN permettra sans doute d'affiner certains aspects de la proposition. Mais une chose est certaine : l'ère des stablecoins non régulés touche à sa fin, aux États-Unis comme ailleurs.

Le point de vigilance

Si vous utilisez des stablecoins dans un cadre professionnel ou pour des montants significatifs, préparez-vous dès maintenant à un environnement réglementaire plus contraignant. Vérifiez que vos procédures internes de documentation des flux financiers sont à jour. Conservez systématiquement les justificatifs d'origine des fonds lorsque vous achetez ou rachetez des stablecoins.

Si vous opérez depuis l'Europe, assurez-vous que votre émetteur de stablecoins dispose bien d'un agrément MiCA ou équivalent. Les émetteurs non régulés risquent de se retrouver rapidement hors du marché, et vous pourriez perdre l'accès à vos fonds en cas de fermeture brutale.

Enfin, gardez à l'esprit que la conformité réglementaire n'est pas une option : elle est devenue une condition sine qua non pour opérer durablement dans l'écosystème crypto. Les acteurs qui anticiperont ces évolutions seront mieux positionnés que ceux qui attendront passivement d'être contraints de s'adapter.

Pour toute question relative à la fiscalité de vos opérations en stablecoins ou à votre obligation déclarative, consultez impérativement votre expert-comptable ou un conseil spécialisé. Les enjeux réglementaires et fiscaux sont désormais trop complexes pour être gérés sans accompagnement professionnel.