La Securities and Exchange Commission (SEC) a publié le 14 mars 2026 un cadre réglementaire autorisant la tokenisation des actions cotées aux États-Unis. Pas un communiqué grandiloquent, mais un document de 47 pages qui pose les rails techniques et juridiques pour faire migrer une partie de l'infrastructure boursière sur blockchain. Cette décision marque un tournant pour les marchés financiers américains, après des années d'attente réglementaire.

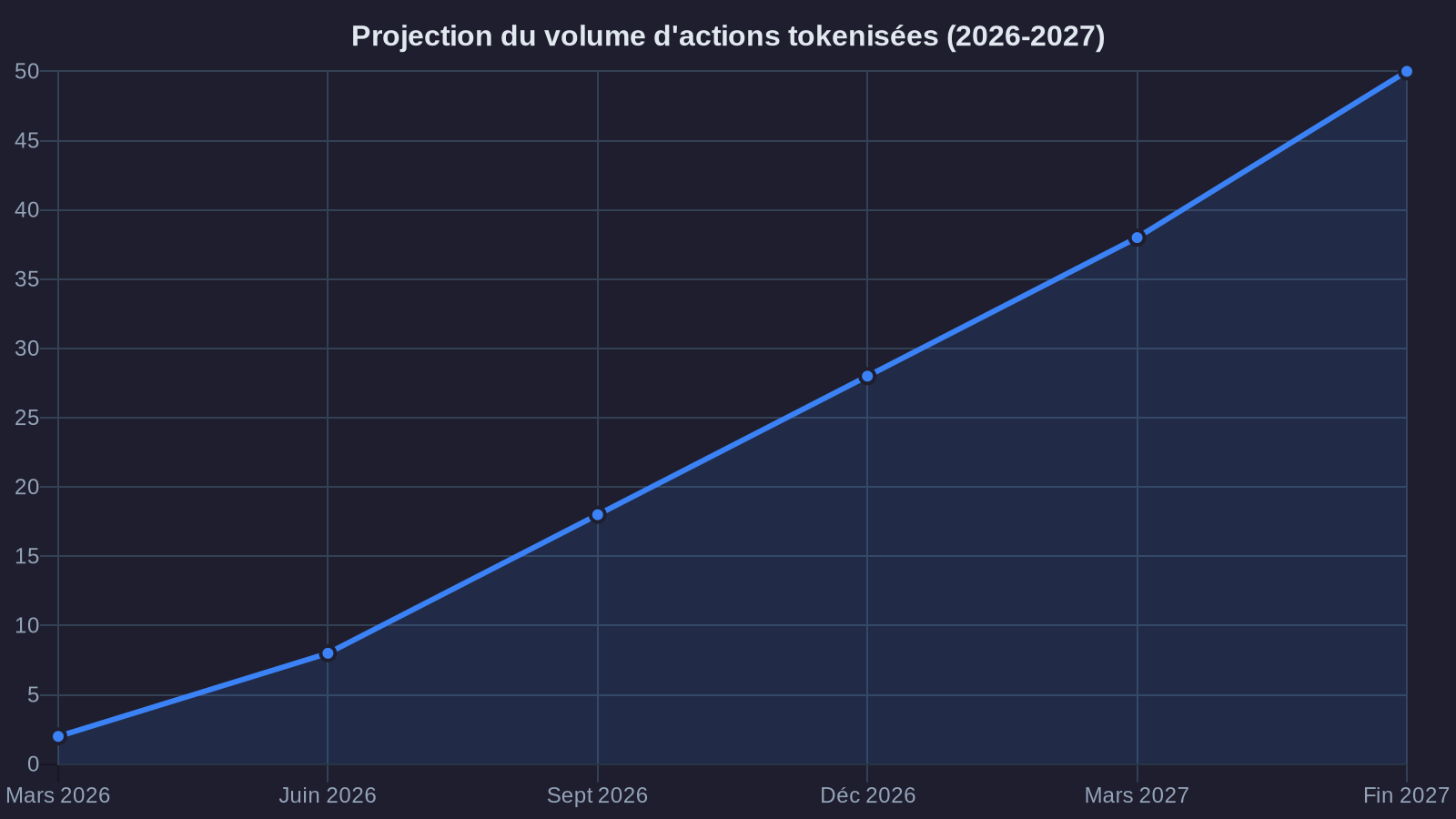

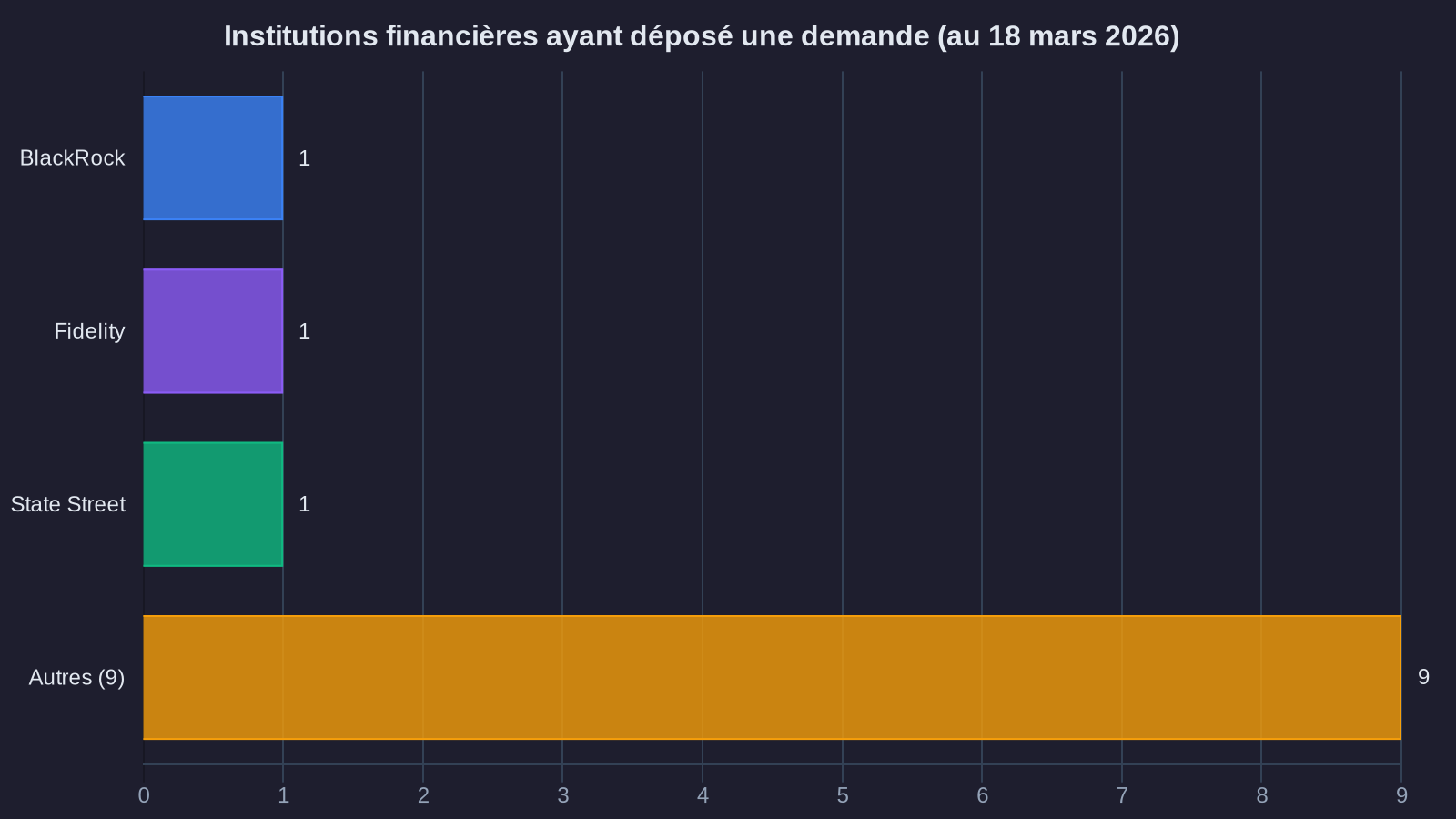

Les chiffres parlent : au 18 mars 2026, 12 institutions financières ont déjà déposé des demandes pour lancer des plateformes de trading d'actions tokenisées. BlackRock, Fidelity et State Street figurent parmi les premiers. Le marché anticipe un volume de 50 milliards de dollars d'actions tokenisées d'ici fin 2027, selon les estimations de Goldman Sachs.

Ce n'est pas une révolution marketing. C'est un changement d'infrastructure qui modifie les règles du jeu pour tous les investisseurs, y compris ceux qui gèrent des portefeuilles crypto.

Ce que la SEC autorise exactement pour les actions tokenisées

Le cadre réglementaire définit trois types d'acteurs autorisés à émettre et négocier des actions tokenisées : les courtiers enregistrés, les plateformes d'échange alternatives (ATS) et les dépositaires qualifiés. Chaque acteur doit répondre à des critères stricts de capitalisation (minimum 100 millions de dollars) et de conformité KYC/AML renforcée.

Les actions tokenisées restent des titres financiers au sens juridique. Elles confèrent les mêmes droits de vote et de dividende que les actions classiques. La différence : elles sont enregistrées sur blockchain, avec un règlement-livraison instantané et une traçabilité complète des transactions.

Point crucial : la SEC impose une séparation nette entre les plateformes de trading crypto et les plateformes d'actions tokenisées. Pas de fongibilité, pas de bridge automatique. Les investisseurs qui veulent accéder aux deux univers doivent passer par des canaux distincts, avec des processus KYC différenciés.

La contrainte technique : toutes les transactions doivent passer par un système de validation à deux niveaux. Validation on-chain via smart contract, puis validation off-chain par un dépositaire agréé qui vérifie la conformité réglementaire. Temps de règlement : moins de 10 secondes contre 2 jours ouvrés pour le système actuel (T+2).

Pourquoi maintenant : trois facteurs convergents

Premier facteur : la pression des institutionnels. Entre janvier 2025 et février 2026, 47 grandes institutions ont demandé à la SEC d'accélérer le cadre réglementaire. Leur argument : les coûts de compensation et de règlement actuels représentent 4,2 milliards de dollars par an aux États-Unis, selon une étude de Deloitte. La blockchain permet de diviser ces coûts par dix.

Deuxième facteur : la concurrence internationale. Singapour a lancé sa plateforme d'actions tokenisées en juin 2025. La Suisse a autorisé le trading d'obligations tokenisées sur SIX Digital Exchange en novembre 2024. Les États-Unis accusaient un retard réglementaire qui commençait à peser sur la compétitivité de leurs marchés.

Troisième facteur : la maturité technique. Les infrastructures blockchain ont franchi un seuil critique de stabilité et de scalabilité. Ethereum après la mise à jour Pectra (mars 2025) traite 100 000 transactions par seconde avec des frais moyens de 0,02 dollar. Les solutions de layer 2 comme Arbitrum et Optimism ont prouvé leur fiabilité sur des volumes institutionnels.

La SEC a aussi tiré les leçons de l'échec de FTX en 2022 et de la crise des stablecoins de 2023. Le cadre réglementaire impose une séparation stricte entre les fonds des clients et les actifs propres des plateformes, avec des audits trimestriels obligatoires par des cabinets indépendants.

Ce que la tokenisation change pour votre portefeuille

Impact immédiat : la liquidité. Les actions tokenisées peuvent être négociées 24h/24, 7j/7, contrairement aux marchés traditionnels limités aux heures d'ouverture. Cela réduit les écarts de cours à l'ouverture après des annonces importantes hors séance. Les investisseurs qui détiennent des positions sur des valeurs américaines peuvent désormais arbitrer en temps réel, y compris pendant les week-ends.

Deuxième changement : les frais. Les courtiers traditionnels facturent entre 5 et 15 dollars par ordre, plus les frais de change pour les investisseurs internationaux. Les plateformes d'actions tokenisées annoncent des frais de 0,1 % à 0,3 % du montant de la transaction, sans frais fixes. Pour un portefeuille actif qui passe 50 ordres par mois, l'économie annuelle peut dépasser 3 000 dollars.

Troisième aspect : la collatéralisation. Les actions tokenisées peuvent être utilisées comme collatéral dans des protocoles DeFi, sans sortir de votre portefeuille. Vous pouvez déposer vos actions Apple tokenisées sur Aave ou Compound et emprunter des stablecoins à un taux de 4 % à 6 %, tout en conservant l'exposition au cours de l'action et en touchant les dividendes. Cette fonctionnalité transforme les stratégies de rendement institutionnelles et était impossible avec les actions classiques bloquées chez votre courtier.

Attention aux risques spécifiques. Les smart contracts qui gèrent les actions tokenisées peuvent contenir des bugs. Plusieurs audits de sécurité ont identifié des vulnérabilités dans les premières versions déployées en février 2026. Les plateformes certifiées par la SEC ont l'obligation de publier leurs rapports d'audit, mais le risque technique existe.

Autre point de vigilance : la fiscalité. Les autorités fiscales américaines (IRS) et européennes n'ont pas encore publié de doctrine claire sur le traitement fiscal des actions tokenisées. Est-ce que chaque mouvement on-chain constitue un fait générateur d'impôt ? La question reste ouverte. Les investisseurs prudents attendent des clarifications avant de migrer des positions importantes.

Ce que ForYield en pense

Nous observons cette évolution réglementaire avec attention. La tokenisation des actions américaines ouvre des opportunités de rendement qu'il serait imprudent d'ignorer, mais le timing d'entrée reste déterminant.

Notre position actuelle : pas de précipitation. Les trois premiers mois (mars à mai 2026) serviront de phase de test grandeur nature. Nous suivons particulièrement deux indicateurs : le volume quotidien moyen sur les plateformes tokenisées (actuellement 340 millions de dollars au 18 mars) et le spread bid-ask moyen (actuellement 0,18 %, contre 0,05 % sur les marchés traditionnels).

Quand ces deux métriques convergeront vers les standards des marchés traditionnels, ce qui devrait arriver au T3 2026 selon nos projections, nous intégrerons progressivement des actions tokenisées dans nos stratégies. L'objectif : combiner l'exposition aux grandes valeurs américaines avec les avantages de liquidité et de collatéralisation de la blockchain.

Pour nos clients qui souhaitent anticiper, nous recommandons une allocation test limitée à 5 % du portefeuille total, sur des valeurs liquides (Apple, Microsoft, Nvidia) via les plateformes qui ont obtenu la certification SEC complète. Pas d'exposition aux plateformes en attente d'agrément ou qui opèrent dans des zones grises réglementaires.

La vraie rupture viendra quand les ETF pourront intégrer des actions tokenisées dans leur composition. BlackRock a déposé une demande en ce sens le 12 mars. Si la SEC l'approuve d'ici l'été 2026, le marché des actions tokenisées pourrait atteindre 200 milliards de dollars avant fin 2027. À ce stade, l'infrastructure aura basculé, et il sera trop tard pour construire une position avantageuse.