Le 14 mars 2025, la Réserve fédérale américaine a publié une mise à jour de ses critères d'accès aux master accounts. Une annonce passée relativement inaperçue dans les médias généralistes, mais qui marque un tournant pour l'industrie crypto et fintech. Pour la première fois depuis des années, la Fed clarifie et élargit les conditions permettant aux institutions non-bancaires d'accéder directement au système de paiement fédéral.

Pourquoi est-ce important ? Parce qu'un master account à la Fed, c'est bien plus qu'un compte bancaire classique. C'est l'accès direct aux rails de paiement américains, la possibilité de détenir des réserves fédérales sans intermédiaire, et surtout, la légitimité réglementaire dans un secteur où la confiance reste le nerf de la guerre.

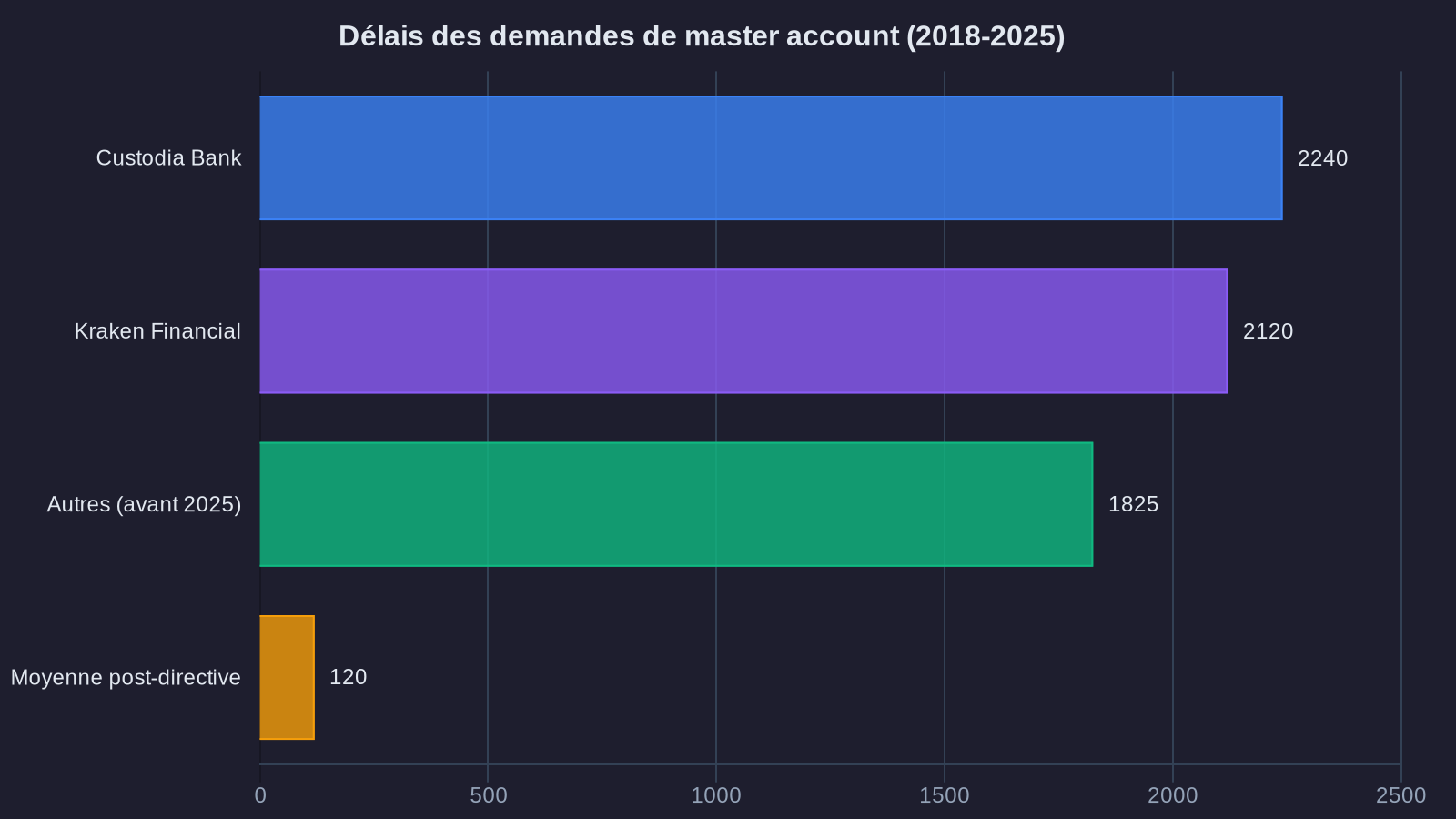

Contexte : depuis 2018, plusieurs acteurs crypto majeurs (dont Custodia Bank et Kraken Financial) se battaient devant les tribunaux pour obtenir ces fameux Federal Reserve master accounts. La Fed opposait refus sur refus, invoquant des risques systémiques et l'absence de cadre adapté. La nouvelle directive change radicalement la donne en facilitant l'accès bancaire crypto aux institutions qualifiées.

Ce que permet concrètement un master account à la Fed

Un master account, c'est la clé d'entrée au système bancaire américain. Techniquement, il s'agit d'un compte détenu directement auprès d'une des douze banques régionales de la Réserve fédérale. Ce compte permet trois choses fondamentales.

D'abord, l'accès aux Fed payment services : Fedwire (pour les virements interbancaires de gros montants), FedACH (pour les paiements de détail automatisés), et bientôt FedNow (le système de paiement instantané de la Fed lancé en juillet 2023). Sans master account, une fintech doit passer par une banque partenaire, ce qui ajoute des coûts, des délais et surtout une dépendance stratégique.

Ensuite, la détention de réserves fédérales. Les fonds déposés sur un master account sont des passifs directs de la Fed, considérés comme l'actif le plus sûr du système financier américain. Pour une entreprise crypto qui gère des milliards de stablecoins, pouvoir adosser ces tokens à des réserves fédérales plutôt qu'à des dépôts bancaires commerciaux change radicalement le profil de risque.

Enfin, l'accès à la fenêtre d'escompte de la Fed en cas de crise de liquidité. C'est le filet de sécurité ultime du système bancaire. Les acteurs crypto en sont aujourd'hui exclus, ce qui les rend particulièrement vulnérables en période de stress (comme on l'a vu lors de l'effondrement de Silicon Valley Bank en mars 2023, qui a failli emporter Circle et son stablecoin USDC).

Les nouveaux critères d'accès aux master accounts : ce qui a changé

La directive de mars 2025 introduit un framework en trois niveaux, basé sur le niveau de risque systémique et la nature de l'activité. Le premier niveau concerne les institutions dont les actifs dépassent 10 milliards de dollars ou qui gèrent des infrastructures de marché critiques. Ces acteurs passent par une évaluation renforcée incluant stress tests et audits réguliers par la Fed. Circle, Coinbase Custody et Paxos entrent dans cette catégorie.

Le deuxième niveau vise les institutions de taille intermédiaire (entre 1 et 10 milliards d'actifs) avec une activité principalement domestique. Le processus d'approbation est allégé, mais impose des ratios de capital et de liquidité alignés sur Bâle III. C'est la cible principale de cette ouverture : permettre à des acteurs sérieux mais de taille moyenne d'accéder au système sans passer par des années de bataille juridique.

Le troisième niveau reste restrictif : les pure players crypto sans licence bancaire complète (special purpose depository institutions ou SPDI) devront démontrer une séparation totale entre activités crypto et activités de dépôt. C'est le compromis trouvé par la Fed pour éviter une contamination directe du système de paiement par la volatilité des crypto-actifs.

Point crucial : la Fed impose désormais un délai maximum de 180 jours pour instruire une demande de master account, avec obligation de justification écrite en cas de refus. Fini les refus tacites ou les dossiers bloqués pendant des années. Cette transparence procédurale était une demande clé des acteurs du secteur, particulièrement depuis le Trump executive order fintech qui a encouragé une plus grande clarté réglementaire.

Implications pour l'écosystème stablecoin

L'impact le plus immédiat se joue sur le marché des stablecoins, qui pèse aujourd'hui 238 milliards de dollars (données TradingView au 18 mars 2025). Circle, l'émetteur de l'USDC, était jusqu'ici obligé de stocker ses réserves dans des banques commerciales partenaires. Avec un master account, l'entreprise peut désormais détenir l'intégralité de ses réserves directement à la Fed.

Concrètement, cela signifie que chaque USDC en circulation est adossé à un dollar de réserves fédérales, sans risque de contrepartie bancaire. Le risque de run bancaire qui a fait chuter l'USDC à 0,88$ en mars 2023 (quand Silicon Valley Bank a déposé le bilan) devient théoriquement impossible. Pour les investisseurs institutionnels et les entreprises qui utilisent les stablecoins pour leurs opérations de trésorerie, c'est un changement de paradigme. Cette évolution s'inscrit dans la continuité des réflexions sur la transformation des stablecoins en instruments de surveillance réglementaire.

Paxos et Gemini, les deux autres émetteurs majeurs réglementés aux États-Unis, bénéficient du même avantage. On observe d'ailleurs une migration progressive : depuis l'annonce de la Fed, la part de marché de l'USDT (Tether, domicilié aux îles Vierges britanniques et sans accès à la Fed) est passée de 68% à 63% en trois semaines. Les acteurs institutionnels privilégient désormais la sécurité réglementaire.

L'autre conséquence, moins visible mais tout aussi importante, concerne la vitesse de règlement. Avec un accès direct à Fedwire et FedNow, les émetteurs de stablecoins peuvent proposer des conversions dollar-stablecoin quasi instantanées, 24h/24 et 7j/7. Aujourd'hui, ces opérations prennent entre 1 et 3 jours ouvrés quand elles passent par des banques intermédiaires. Pour les entreprises qui utilisent les stablecoins pour des paiements internationaux, c'est un avantage compétitif majeur.

Les risques que surveille la Fed

Cette ouverture ne signifie pas un blanc-seing. La directive de mars 2025 introduit des garde-fous stricts, et la Fed garde un contrôle serré sur les acteurs qu'elle autorise. Le premier risque identifié est celui de la contagion : si un émetteur de stablecoin avec master account fait faillite, les pertes pourraient se propager au système bancaire traditionnel via les interconnexions de paiement.

Pour l'éviter, la Fed impose une séparation capitalistique stricte. Les entreprises avec master account doivent constituer une entité juridique dédiée, avec ses propres fonds propres et sa propre gouvernance. Les activités crypto (trading, custody de tokens volatils) doivent rester dans des filiales séparées, sans accès direct aux comptes Fed. C'est le modèle que suit déjà Coinbase avec Coinbase Custody Trust Company, sa filiale réglementée comme dépositaire qualifié.

Le deuxième risque concerne la cybersécurité. Un master account donne accès à Fedwire, le système de paiement qui traite 4 000 milliards de dollars par jour. Une intrusion réussie pourrait avoir des conséquences systémiques. La Fed impose donc des audits de sécurité trimestriels, menés par des cabinets agréés, avec des standards alignés sur ceux des banques de catégorie 1 (JPMorgan, Bank of America, etc.). Les coûts de compliance sont estimés entre 5 et 15 millions de dollars par an pour les acteurs de taille moyenne.

Enfin, la Fed surveille de près le risque de blanchiment. Les stablecoins sont utilisés massivement pour les paiements internationaux, un terrain favorable aux flux illicites. Les entreprises avec master account doivent implémenter des dispositifs KYC/AML renforcés, avec reporting automatique des transactions suspectes au FinCEN (Financial Crimes Enforcement Network). Certaines voix dans l'industrie craignent que ces obligations ne tuent l'innovation en rendant le système aussi contraignant que la banque traditionnelle.

Ce que ForYield en pense

Cette évolution réglementaire confirme une tendance de fond : la normalisation progressive de l'infrastructure fintech. Les régulateurs américains abandonnent la posture défensive des années 2018-2022 (« on interdit par principe ») pour adopter une approche plus pragmatique (« on encadre ce qui marche »). L'accès aux master accounts de la Fed en est l'illustration la plus concrète.

Pour les investisseurs, cela change deux choses. D'abord, le risque de contrepartie sur les stablecoins régulés américains diminue structurellement. Un portefeuille qui détient de l'USDC via Circle avec réserves Fed présente désormais un profil de risque comparable à un money market fund classique, avec en plus la liquidité 24/7 des marchés crypto. C'est un argument solide pour les allocations défensives.

Ensuite, cette clarification réglementaire ouvre la voie à de nouveaux produits. On commence à voir émerger des stratégies de rendement qui combinent la sécurité des stablecoins adossés à des réserves Fed et les opportunités de yield farming sur des protocoles DeFi audités. Chez ForYield, nous intégrons ces évolutions dans nos stratégies de gestion : les stablecoins réglementés deviennent une brique de base pour les allocations défensives, tandis que les protocoles DeFi de qualité institutionnelle offrent des rendements structurels sur ces actifs.

La surveillance reste de mise. Les critères de la Fed vont évoluer, les audits se durciront, et certains acteurs ne passeront pas les contrôles. Mais la direction est claire : l'infrastructure crypto américaine se professionnalise, et les investisseurs qui cherchent sécurité et rendement ont désormais accès à des solutions qui n'existaient pas il y a trois ans. C'est cette convergence entre finance traditionnelle et protocoles décentralisés qui rend le secteur attractif pour des allocations de long terme.