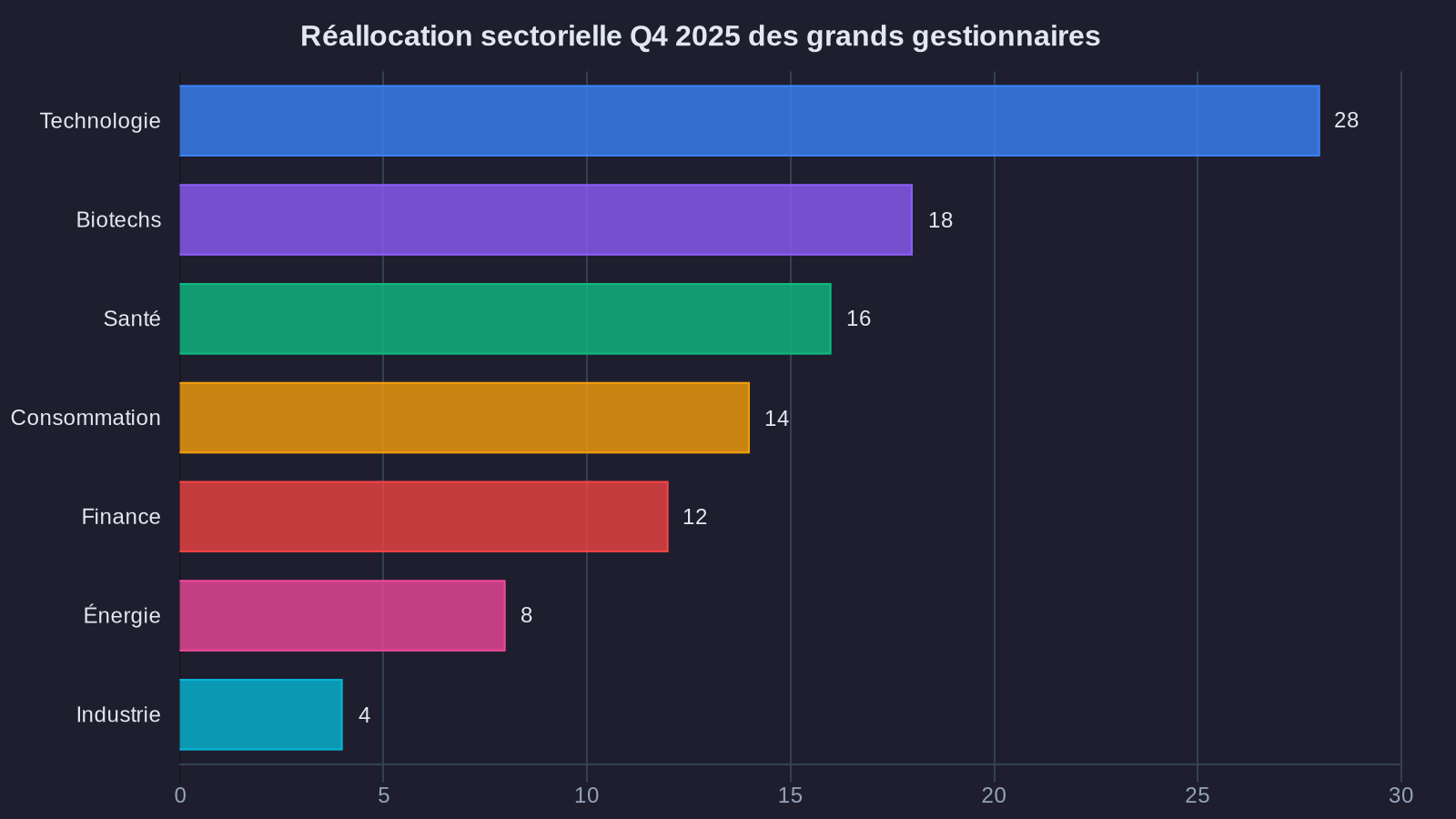

Vous avez construit votre allocation patrimoniale en début d'année en surpondérant les valeurs financières. L'analyse des positions publiques des plus grands gestionnaires américains au quatrième trimestre 2025 révèle une réalité troublante : ils font massivement marche arrière. Two Sigma, Wellington Management et T. Rowe Price, qui gèrent collectivement plus de 2 500 milliards de dollars d'actifs, ont tous trois opéré une rotation sectorielle portefeuille 2025 majeure. Ils allègent les financières, renforcent les valeurs technologiques et reviennent sur les biotechnologies.

Cette convergence n'est pas anodine. Quand les gestionnaires qui disposent des meilleurs outils d'analyse quantitative et des équipes de recherche les plus étoffées modifient simultanément leur exposition sectorielle, c'est qu'une variable macroéconomique fondamentale a changé. La question n'est plus de savoir si vous devez ajuster votre allocation stratégique, mais comment le faire sans détruire de valeur en cours de route.

Ce que révèlent les dépôts 13F du quatrième trimestre

Les formulaires 13F obligent les gestionnaires américains à déclarer leurs positions trimestrielles. Cette transparence forcée offre une photographie précise des mouvements de capitaux institutionnels. Au T4 2025, trois tendances émergent clairement des déclarations de Two Sigma, Wellington et T. Rowe Price.

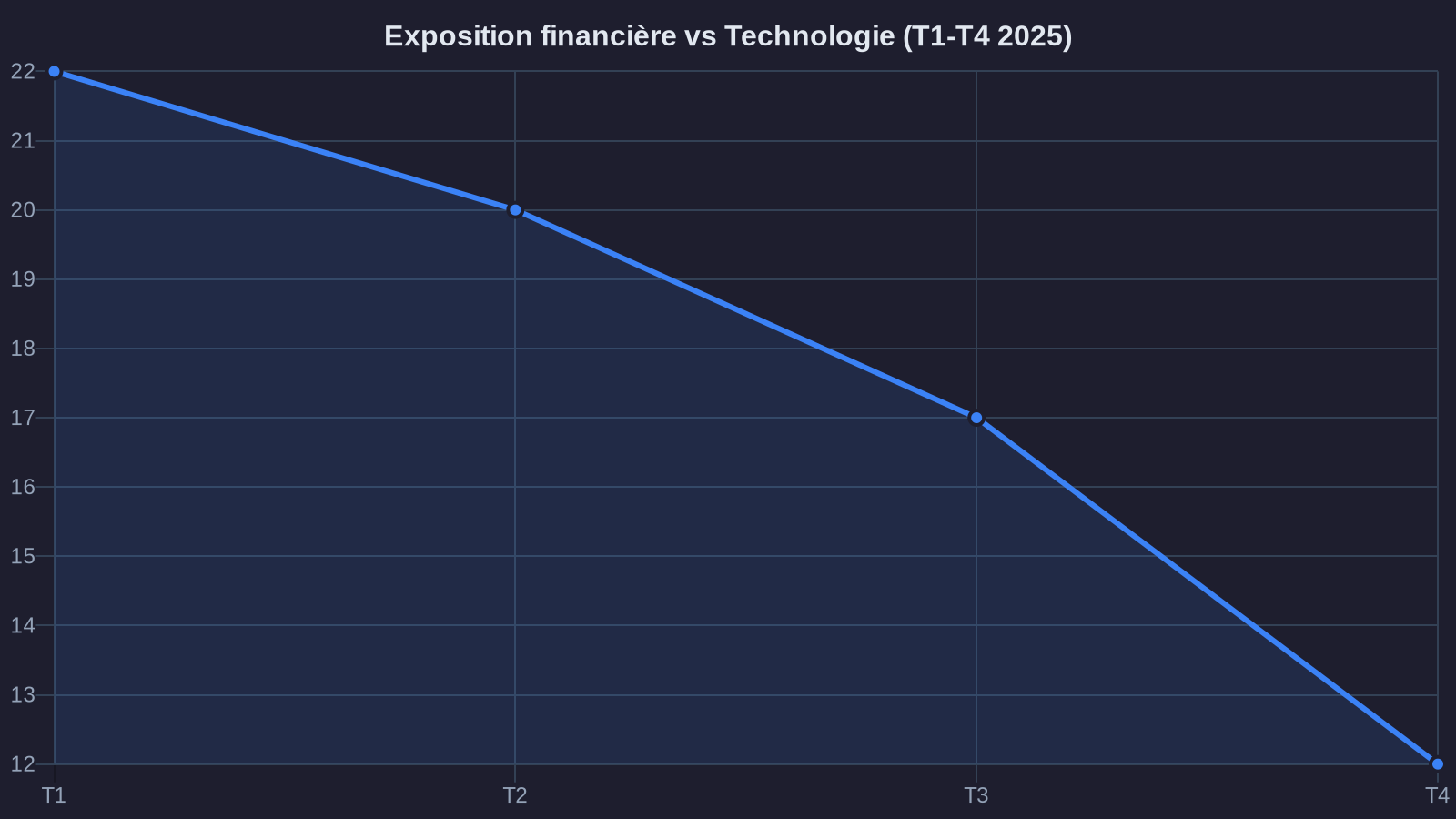

Première observation : l'allègement des positions sur les grandes banques américaines. Two Sigma a réduit son exposition à JPMorgan Chase de 18 %, Wellington a diminué sa participation dans Bank of America de 22 %, tandis que T. Rowe Price a coupé de 15 % sa ligne Wells Fargo. Pour mémoire, ces trois établissements avaient bénéficié d'un rallye de +28 % en moyenne entre janvier et septembre 2025, portés par l'espoir d'une pentification de la courbe des taux et d'une reprise du crédit.

Deuxième constat : le retour massif sur les valeurs technologiques de croissance. Wellington a augmenté de 34 % sa position sur Nvidia, T. Rowe Price a renforcé Microsoft de 19 %, et Two Sigma a accru son exposition à des valeurs comme ServiceNow et Salesforce. Ces mouvements interviennent après une correction technique de -12 % sur le Nasdaq entre août et octobre 2025, qui avait créé des points d'entrée attractifs sur des fondamentaux solides.

Troisième élément : la réhabilitation sélective des biotechnologies. Wellington, historiquement présent sur ce secteur, a multiplié par 2,4 sa position sur Vertex Pharmaceuticals. T. Rowe Price a initié une ligne significative sur Moderna après 18 mois d'absence. Two Sigma, plus tactique, s'est repositionné sur des tech biotech ETF sectoriels après avoir liquidé ces positions début 2024.

Les raisons macroéconomiques derrière cette rotation sectorielle 2025

Cette convergence stratégique s'explique par trois facteurs macroéconomiques qui se sont matérialisés entre septembre et novembre 2025.

Le premier facteur concerne l'évolution de la courbe des taux. Contrairement aux anticipations du premier semestre, la pentification espérée ne s'est pas concrétisée. Le spread 2 ans - 10 ans est resté bloqué autour de 15 points de base, bien en deçà des 60-80 points qui auraient permis aux banques d'élargir significativement leurs marges d'intérêt nettes. Pour un établissement comme JPMorgan, chaque mouvement de 10 points de base sur ce spread représente environ 800 millions de dollars de revenus nets d'intérêts annuels. L'absence de pentification structurelle limite donc mécaniquement le potentiel de croissance du résultat net bancaire pour 2026.

Le deuxième facteur tient à la résilience inattendue de la demande en infrastructures d'intelligence artificielle. Les dépenses d'investissement (capex) des hyperscalers — Microsoft, Google, Amazon, Meta — pour 2026 sont estimées collectivement à 240 milliards de dollars, soit +18 % par rapport à 2025. Cette dynamique soutient directement les valorisations de Nvidia, ASML, Broadcom et l'ensemble de la chaîne de valeur des semiconducteurs avancés. Les gestionnaires quantitatifs comme Two Sigma ont détecté cette persistance dans les données de commandes et les guidances managériales dès septembre.

Le troisième facteur concerne les biotechnologies. Les approbations FDA ont accéléré au second semestre 2025, avec 23 nouvelles molécules validées contre 16 sur la même période en 2024. Plusieurs thérapies géniques et traitements contre les maladies rares ont obtenu leur autorisation de mise sur le marché, créant des visibilités de revenus à 5-7 ans pour des entreprises comme Vertex, BioMarin ou Sarepta. Cette dynamique réglementaire favorable, couplée à des valorisations qui avaient été comprimées en 2023-2024, a rouvert une fenêtre d'opportunité que Wellington, spécialiste historique du secteur, n'a pas manquée.

Implications concrètes pour votre allocation stratégique patrimoniale

Vous détenez probablement des positions bancaires directes ou via des ETF sectoriels. La question n'est pas de liquider brutalement ces lignes — les grandes banques américaines restent des entreprises solides avec des rendements sur fonds propres de 12-15 % — mais de rééquilibrer progressivement l'exposition.

Prenons un exemple concret. Vous disposez d'un portefeuille de 200 000 € avec une allocation initiale de 15 % sur les financières (30 000 €), 40 % sur la tech au sens large (80 000 €), 10 % sur la santé/biotech (20 000 €) et 35 % diversifié ailleurs. Les mouvements observés chez les grands gestionnaires suggèrent une allocation cible plus proche de : 10 % financières, 45 % tech, 15 % santé/biotech.

Concrètement, cela impliquerait de réduire votre exposition financière de 10 000 €, de renforcer la tech de 10 000 € et les biotechs de 10 000 €. Mais attention : cette rotation ne doit pas s'effectuer en une seule fois. Les frais de transaction (0,2 à 0,5 % par mouvement selon votre courtier), l'impact de marché sur des lignes importantes et surtout la fiscalité des plus-values latentes doivent être intégrés au calcul.

Sur vos positions financières en plus-value, la flat tax de 30 % s'applique. Si votre ligne JPMorgan affiche +4 500 € de gain latent sur 15 000 € investis, la vente complète générera 1 350 € d'impôt immédiat. Il peut être préférable d'alléger progressivement, en trois ou quatre fois sur six mois, pour lisser l'impact fiscal et profiter d'éventuels rebonds techniques qui réduiront la plus-value imposable.

Pour la partie tech, privilégiez les points d'entrée après des corrections de 5-8 %, fréquentes sur ces valeurs volatiles. Un ordre à cours limité placé 7 % sous le cours actuel sur Nvidia ou Microsoft capturera ces fenêtres sans nécessiter de surveillance quotidienne. Sur les biotechs, l'approche indicielle via un tech biotech ETF MSCI World Healthcare ou un Nasdaq Biotech est probablement plus prudente que le stock-picking direct, sauf si vous disposez d'une vraie expertise sectorielle.

Les points de vigilance avant d'agir

Cette rotation sectorielle observée chez les institutionnels n'est pas une garantie de performance future. Elle traduit un positionnement à un instant T, sur la base d'informations et de modèles qui leur sont propres. Trois éléments de prudence doivent tempérer votre enthousiasme à répliquer ces mouvements.

Premier point : l'horizon d'investissement. Two Sigma, gestionnaire quantitatif, a un horizon tactique de quelques trimestres. Wellington Management, avec sa gestion fondamentale long terme, raisonne sur 3-5 ans. Votre propre horizon patrimonial conditionne la pertinence de ces ajustements. Si votre objectif est la constitution d'un capital retraite dans 15 ans, la rotation sectorielle trimestrielle n'a qu'un impact marginal sur votre performance finale. La régularité des versements et la discipline d'allocation stratégique pèsent infiniment plus.

Deuxième point : la concentration géographique. Ces trois gestionnaires opèrent essentiellement sur le marché américain. Les dynamiques sectorielles européennes diffèrent. Les banques européennes, par exemple, n'ont pas connu le même rallye que leurs homologues américaines en 2025. BNP Paribas, Société Générale et Unicredit affichent des performances contenues, avec des problématiques différentes (exposition immobilier commercial, dette souveraine italienne). Répliquer une rotation US sur un portefeuille européen sans ajustement serait une erreur méthodologique.

Troisième point : le coût d'opportunité de l'action. Chaque mouvement de portefeuille génère des frais, mobilise du temps d'analyse, crée une charge mentale. Si votre allocation actuelle est déjà équilibrée et diversifiée, le gain marginal d'une rotation sectorielle peut être inférieur au coût total (financier et psychologique) du réajustement. L'immobilisme éclairé est parfois la meilleure stratégie.

Ce que cela signifie pour votre patrimoine

Les mouvements convergents de Two Sigma, Wellington et T. Rowe Price sur le T4 2025 signalent un changement de régime sectoriel. Les conditions macroéconomiques qui soutenaient les financières se sont essoufflées. En parallèle, la demande structurelle en infrastructures IA et les avancées biotechnologiques créent de nouvelles poches de croissance identifiables.

Pour votre patrimoine, cela ne justifie pas une refonte brutale de l'allocation. En revanche, si vous êtes surpondéré sur les financières (au-delà de 15-18 % de votre exposition actions), un allègement progressif sur 6 à 9 mois vers la tech et les biotechs a du sens. Utilisez les versements réguliers (épargne mensuelle, revenus locatifs) pour renforcer les secteurs sous-pondérés sans déclencher de fiscalité sur les lignes existantes.

L'arbitrage patrimonial intelligent n'est jamais une course de vitesse. C'est un ajustement méthodique, documenté, qui tient compte de votre fiscalité personnelle, de votre horizon et de votre tolérance au risque. Les institutionnels ont les moyens de pivoter rapidement. Vous avez l'avantage de pouvoir attendre le bon point d'entrée, sans pression de performance trimestrielle. Utilisez-le.

Votre patrimoine mérite mieux qu'un livret A. Je vous montre le chemin, chiffres à l'appui.